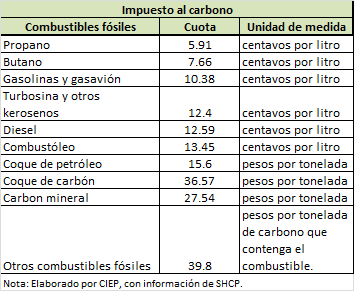

Uno de los nuevos ingresos que figuran dentro de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2014, es el impuesto al carbono, este por un monto de 14,641.7 millones de pesos (mdp) (LIF 2014). Dicho impuesto se encuentra especificado en la reforma aprobada de la Ley del Impuesto Especial sobre Producción y Servicios (LIEPS) en el artículo 2o. Fracción I inciso H) (LXII Legislatura). En él se establecen diversas cuotas dependiendo del bióxido de carbono producido por cada combustible fósil (ver Figura 1), este impuesto al carbono, de acuerdo a la iniciativa, cumple con un doble objetivo: 1) reducir las emisiones y 2) incrementar la recaudación del Gobierno Federal (SHCP).

Figura 1: Impuesto al carbono

A sabiendas de esto, uno de los cuestionamientos que surgen de este impuesto es, ¿Dónde se incluirá el impuesto al carbono en el consumo de los mexicanos? Y la respuesta surge revisando las reformas que se le hicieron al artículo 2 A Fracción I de la LIEPS (LXII Legislatura). En donde el impuesto al carbono se incluye dentro del precio de venta al público del combustible en cuestión.

1 Cambios en el artículo 2 A Fracción I.

Un artículo que tiene un cambio importante dentro de la LIEPS, es el artículo 2 A Fracción I. En este, los cambios que destacan son los siguientes: (i) Se establece que la tasa aplicable cada mes para la enajenación de gasolinas o diesel será la que resulte para cada Terminal de Almacenamiento y Reparto (TAR) y no de las agencias de ventas de PEMEX y sus organismos subsidiarios, como se constituía anteriormente; (ii) Se específica como se conforma el precio productor; (iii) También se define como se conforma el costo de distribución y comercialización, en este se resalta el concepto de mermas, el cual será determinado multiplicando el total de enajenaciones de gasolinas a las estaciones de servicio por el factor de 0.003375. Y se específica que dentro de esos costos nos son incluidos la cuota estatal (LIEPS 2 A Fracción II), la cuota señalada en el inciso H) de la fracción I (Impuesto al carbono) del artículo 2o. de la LIEPS ni el IVA; (iv) Se detalla el precio neto de venta en la TAR, el cual se calcula de la siguiente manera: precio de venta al público del combustible que corresponda menos la cuota estatal, el resultado multiplicado por el factor obtenido de la siguiente fórmula (1/1+T), donde T es el IVA y finalmente se le restará la cuotas establecidas en el inciso H) de la fracción del artículo 2 de la LIEPS; y finalmente (v) Se eliminan del cálculo de la tasa del IEPS, el diesel de uso industrial y vehicular de alto azufre.

2 Monto del IEPS petrolero y el impuesto al carbono.

A raíz de estos cambios, en el caso de las gasolinas, las fórmulas para calcular el monto del IEPS 2 A Fracción I serán de la siguiente manera:

Precio del productor = Precio de referencia + ajuste de calidad + costo de manejo + costo neto de transporte a la TAR.

Costo de distribución y comercialización = margen comercial + costos netos de transporte del combustible de la TAR que corresponda al establecimiento del expendedor.

Mermas = [(Precio del productor + Costo de distribución y comercialización)*Volumen]*0.003375

Precio neto de venta en la TAR[1] = [(Precio de venta al público de la gasolina – cuota estatal[2])*(1/1+T)] – Impuesto al carbono[3].

Monto IEPS = Precio neto de venta en la TAR – (Precio del productor + costo de distribución y comercialización + mermas)

En el caso del diesel de uso vehicular marino, el diesel de uso industrial y el diesel de uso automotriz de bajo azufre, se utiliza las mimas fórmulas expuestas anteriormente sin cosiderar el concepto de mermas.

Finalmente, con este nuevo impuesto al carbono, el Gobierno Federal no solo recaudaría ingresos por este concepto, sino también, disminuiría el gasto fiscal del IEPS artículo 2 A Fracción I, en un 91.5%.