México paga un alto costo financiero de la deuda, respecto a la capacidad de recaudación y el crecimiento económico. El pago de intereses y servicio de la deuda ha crecido a una tasa de 6.6%, como promedio anual, en los últimos 10 años, mientras el crecimiento económico promedio ha sido de 1.78% y el crecimiento de los ingresos públicos de 2.4%. Además, el presupuesto que se destina al costo de la deuda pública crece más rápido que el presupuesto que se destina para ofrecer bienes y servicios públicos. El aumento sostenido del costo financiero de la deuda obedece al continuo déficit público, altas tasas de interés y la depreciación del tipo de cambio en los últimos años.

1 Introducción

El pago de intereses de la deuda pública no ha parado de crecer en los últimos 10 años. El costo de la deuda ha crecido a una tasa de 6.6% como promedio anual durante los últimos años. Tan sólo en 2019, se pagaron 689 mil 813 mdp en intereses y servicio de la deuda, lo que representó un crecimiento real de 5% respecto a 2018.

Con menores ingresos y el aumento constante del pago de intereses, los recursos para ejercer política pública se ven reducidos. Con la llegada de la Covid-19, así como sus repercusiones económicas y sanitarias, se estima una pérdida de ingresos por 317 mil 775 mdp. Mientras que el pago de intereses y servicio de la deuda puede crecer 5% respecto a 2019, ascendiendo a 727 mil 700 mdp (SHCP 2020b).

El objetivo de este análisis es explicar la evolución del costo financiero de la deuda pública, así como sus implicaciones en las finanzas públicas de México. La primera parte del documento describe los componentes y la trayectoria del costo financiero de la deuda, seguido de los principales motivos de su evolución. Por último, se presentan las consideraciones de los hallazgos del documento.

2 El costo de la deuda

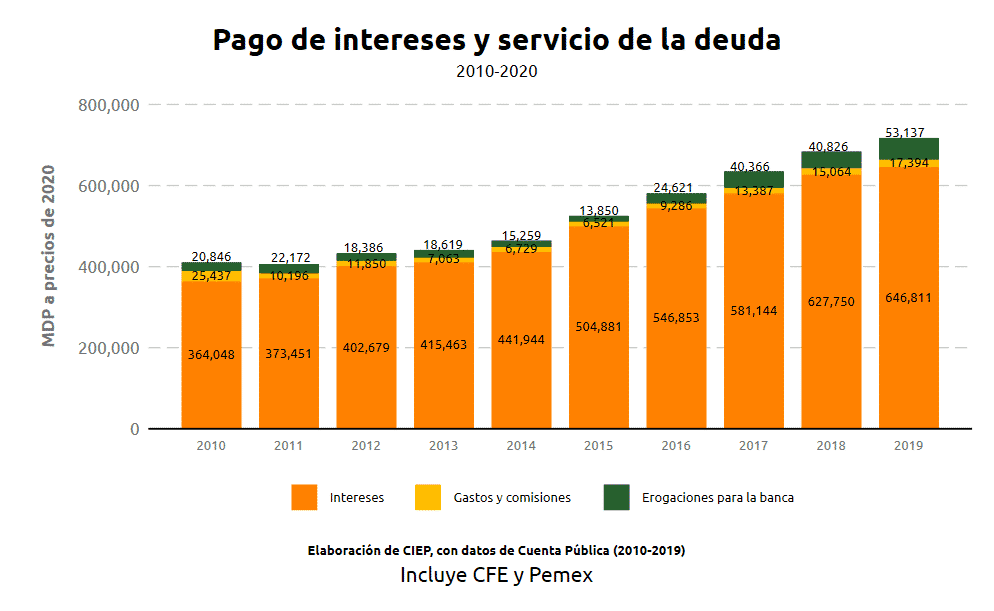

El costo financiero de la deuda se compone de los intereses, comisiones y gastos1 de la deuda pública, así como de los recursos que se destinan al saneamiento del sistema financiero (SHCP 2020a). En promedio en los últimos 10 años, 94% del costo financiero ha sido para el pago de intereses, 5% para el saneamiento financiero2, y 1% por ciento para pagar las comisiones derivadas del uso de financiamiento (ver figura 1).

Figura 1:

Los intereses que se deben pagar por la deuda del gobierno federal representan, en promedio, 76% del costo financiero de la deuda. De los cuales, 82% se pagan en moneda nacional, y el restante 18% se salda en dólares, principalmente. Mientras los intereses de Pemex representan, en promedio, 15% del costo de la deuda, y los intereses de CFE, 3%.

Durante los últimos 10 años, los intereses que pagan las empresas productivas del Estado, se saldan principalmente en dólares, en promedio, 77% de los intereses que pagan anualmente.

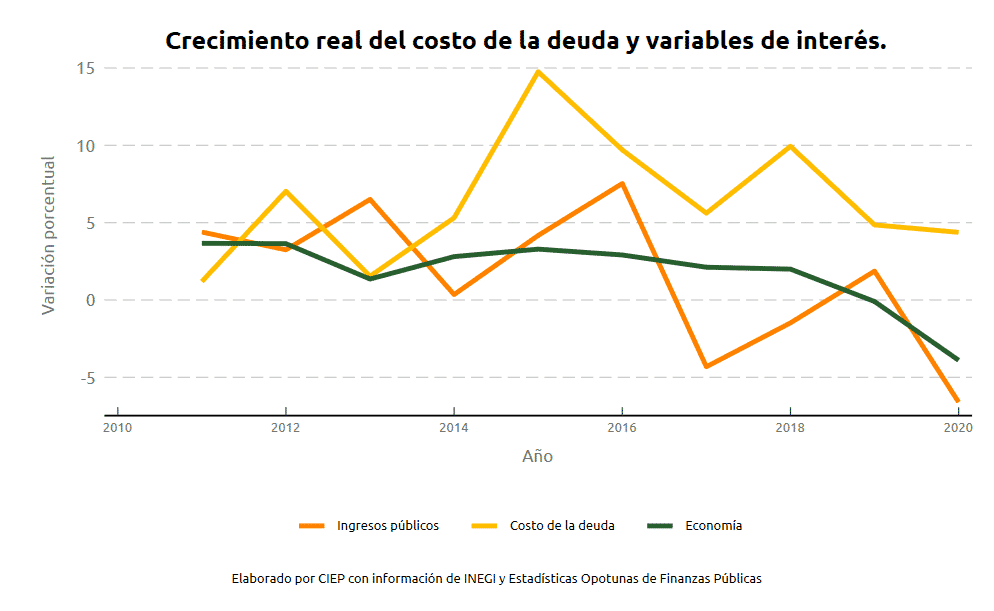

En los últimos 10 años, el pago del costo de la deuda ha crecido más que el presupuesto que se destina a inversiones físicas y programas públicos. Mientras el pago de intereses y servicio de la deuda ha crecido a una tasa promedio de 6.6% anual, el gasto programable creció a una tasa de 1.1%, y la inversión física ha caído a una tasa promedio de -5.2% anual, durante el mismo periodo.

El pago de intereses y servicio de la deuda crece más rápido que los ingresos que se generan en la economía. En la última década, la economía mexicana ha crecido a una tasa promedio de 1.8% anual, y los ingresos públicos han crecido a una tasa de 2.4%, en el mismo periodo. Mientras el pago del costo de la deuda ha crecido 3.6 veces más que la economía y 2.7 veces más que los ingresos públicos (ver figura 2).

Figura 2:

El incremento sostenido de los intereses obedece principalmente a tres factores3: 1) el incremento constante del déficit presupuestario; 2) las altas tasas de interés en México y 3) la depreciación del tipo de cambio en los últimos años.

2.1 Aumento constante del déficit presupuestario

Los ingresos públicos han sido insuficientes para cubrir el gasto del gobierno federal, manteniendo constante el aumento de la deuda pública. En promedio, 79%4del déficit público es para cubrir los ingresos faltantes del presupuesto, lo que se define como déficit presupuestario. Durante la última década, el gasto público ascendió a 25% del PIB, mientras que los ingresos públicos a 22.6% del PIB. Esto da como diferencia un endeudamiento presupuestario de -2.4% del PIB, como promedio en los últimos 10 años.

El aumento constante del déficit presupuestario, contribuye a que siga incrementando el pago de intereses de la deuda pública. En promedio, la totalidad del déficit presupuestario se ha destinado para cubrir el gasto del gobierno federal, lo que explica, en parte, porque el pago de sus intereses representa 76% del costo financiero de la deuda.

2.2 Elevadas tasas de interés

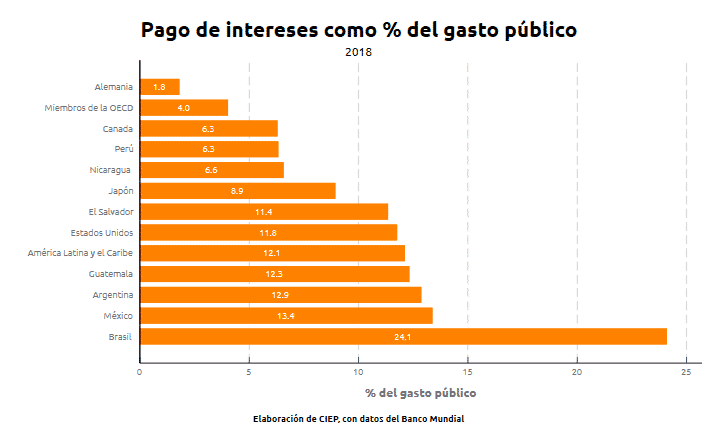

México se encuentra entre los países de la OCDE, que destina mayor porcentaje del gasto público para el pago de intereses de la deuda. En 2018 el pago de intereses absorbió 13.4% del gasto público, mientras que, en promedio, los miembros de la OCDE destinaron 4% del gasto para el pago de intereses (ver figura 3).

Figura 3:

México destina mayor porcentaje de su presupuesto al costo de la deuda, principalmente, por las altas tasas de interés. La tasa de interés en México se encuentra aproximadamente en 5%, mientras que, en países como Estados Unidos o Japón, las tasas de interés son menores a 2%. Esta diferencia en las tasas de interés muestra la discrepancia entre el costo que paga cada país por endeudarse.

Por ejemplo, Estados Unidos tiene una deuda que ronda 136% de su PIB, y destina 11% de su presupuesto al pago de intereses. Además, históricamente el crecimiento económico de Estados Unidos se ha encontrado por arriba de su tasa de interés, lo que ha ayudado a minimizar el costo fiscal de la deuda pública (Olivier Blanchard 2019).

En México, la elevada tasa de interés que paga el gobierno federal responde a la estructura del portafolio de deuda, pero también a la política monetaria. El 80% de la deuda interna del gobierno federal se encuentra a tasa fija y largo plazo, mientras el 100% de la deuda externa se encuentra a tasa de interés fija. Esta distribución de los pasivos públicos hacia el largo plazo y tasa fija implican una tasa de interés más elevada, respecto a las tasas de interés de corto plazo. Además, la deuda pública se encuentra principalmente a largo plazo y tasa fija, para evitar que cambios abruptos en la tasa de interés represente un incremento inesperado del costo financiero de la deuda (SHCP 2020c).

Por el lado de la política monetaria, las tasas que se ofrecen a través de los instrumentos de deuda gubernamental han fungido como referente de las expectativas de inflación, así como del riesgo de impago de la economía mexicana (Banxico 2014).

Durante el periodo de estudio, principalmente entre los años 2017 y 2018, la inflación se ubicó en sus niveles más altos desde 2001, ascendiendo a 6.59%. Los factores que incidieron en el incremento de los precios fueron la debilidad del peso frente al dólar y el aumento en los costos de los productos energéticos, principalmente. Lo anterior explica el incremento de las tasas de interés para mitigar los efectos inflacionarios, incluyendo las tasas que se pagan a través de los títulos de deuda gubernamental (Banxico 2018).

2.3 El factor del tipo de cambio

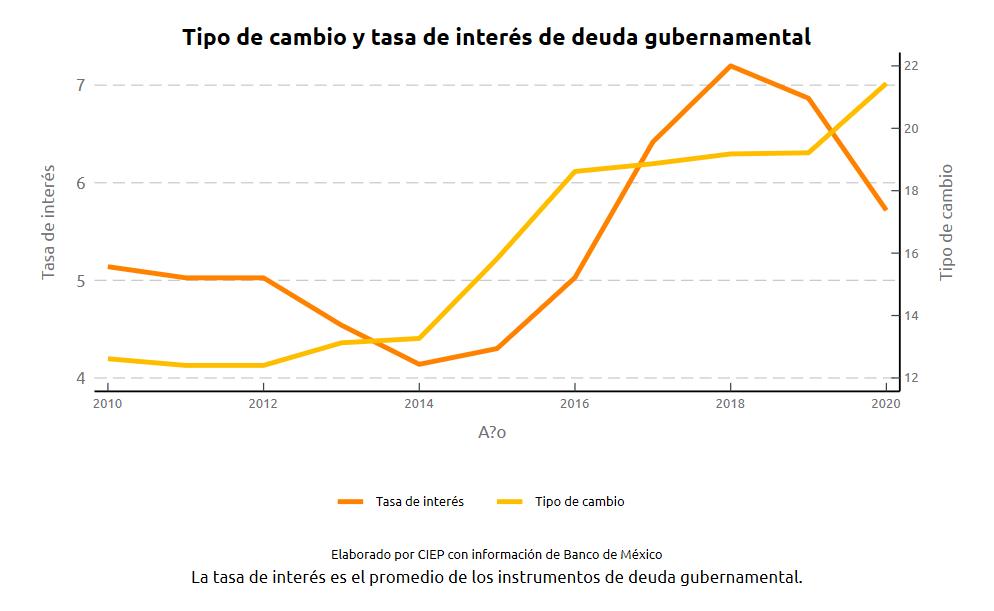

De los intereses que se pagan cada año, en promedio, 30% se saldan en dólares. Razón por la cual la pérdida de valor del peso frente al dólar tiende a aumentar el costo financiero de la deuda.

En la última década, los intereses en dólares, que pagan las empresas productivas del Estado, han incrementado como porcentaje del costo financiero externo. En 2010, del costo financiero pagado en dólares, 30% fue para los intereses y servicio de la deuda, de las empresas públicas, mientras que en 2019, ascendió a 60%.

El tipo de cambio también influye en la tasa de interés que paga México, y viceversa5. Como se mencionó anteriormente, la política monetaria influye en el portafolio de deuda del gobierno federal, y con ello, en las tasas de interés que se pagan, a través de los títulos de deuda pública.

En la última década, se ha visto un incremento sustancial en el tipo de cambio, al pasar de 12 pesos por dólar, en 2010, a 22 pesos por dólar, a julio de 2020. La depreciación del tipo de cambio encarece los precios de las mercancías que se importan, lo que presiona al alza los precios internos de la economía. Para mitigar el incremento de los precios, a partir de 2014, se incrementó la tasa de interés, incluyendo la tasa que se paga en los títulos de deuda gubernamental. Este proceso influyó en el incremento del costo financiero de la deuda, en los últimos 5 años (ver figura 1 y 4).

Figura 4:

3 Consideraciones

México paga un alto costo por endeudarse, respecto a la capacidad de recaudación y crecimiento económico. Derivado del constante endeudamiento público y elevadas tasas de interés, el costo financiero de la deuda se ha incrementado por arriba del crecimiento económico y los ingresos públicos.

No obstante, se estima que, para final de año, el sector público se endeude por alrededor de un billón de pesos, para compensar, principalmente, la caída de los ingresos presupuestarios. Lo anterior elevará el SHRFSP, la medida más amplia de la deuda, a niveles históricos como porcentaje del PIB (SHCP 2020b).

El aumento del déficit público comprometerá al gobierno federal al pago de nuevos intereses, a partir del siguiente año. Para que el incremento del costo de la deuda no presione el presupuesto programable, se debe priorizar la recuperación de la economía, así como fortalecer los ingresos públicos. De tal forma que se puedan generar los ingresos suficientes para pagar el aumento del costo de la deuda, sin disminuir el presupuesto que se destina a programas sociales, tanto en las presentes, como en las futuras generaciones.

Por otro lado, la forma en que Banxico implementa la política monetaria tiene una influencia significativa en el mercado de deuda pública, así como en las tasas de interés que se pagan con los títulos gubernamentales (Banxico 2014). En el panorama actual, la incertidumbre sobre la economía mexicana puede llevar a un alza en las tasas de interés, lo que se traduzca en un incremento del costo financiero de la deuda.