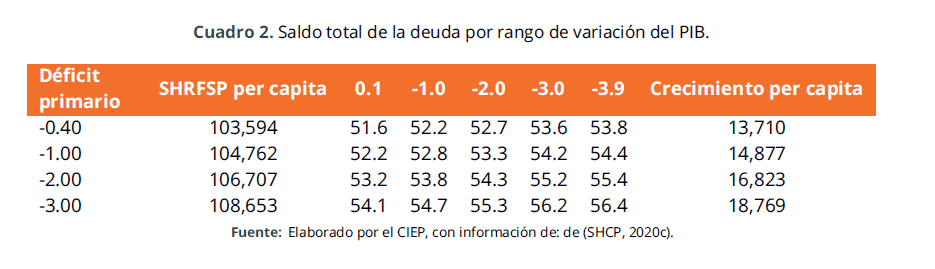

Si se mantiene la política de austeridad, el saldo de la deuda pública podría incrementarse 15% real respecto a 2019, alcanzando niveles históricos como porcentaje del Producto Interno Bruto (PIB), llegando a 103 mil 549 pesos por persona. Esto es solo por la caída de los ingresos presupuestarios y el efecto de la depreciación del peso. Mientras que, aplicando una política fiscal contracíclica, mediante un aumento del gasto público en 2.6% del PIB, el saldo de la deuda tendría un crecimiento real de 21%, llegando a 108 mil 653 pesos por persona.

1 Introducción

Se prevé que la actual crisis sanitaria y económica tendrá dos factores en la deuda pública: los directos y los indirectos. Los factores directos son aquellos que incrementarán la necesidad de mayor financiamiento para cumplir con el ejercicio del gasto público. Mientras que los indirectos son aquellos que incrementarán el saldo de la deuda, producto de operaciones ajenas al funcionamiento del sector público, como un incremento en la deuda externa debido a la depreciación del peso. Otro determinante es el incremento en las transacciones compensadas de la deuda como la recompra de deuda, las permutas o la colocación de deuda por arriba o por debajo de su valor nominal.

En el presente boletín se analizan los efectos que tendrá la crisis sanitaria y económica, ocasionada por el Covid19, sobre la deuda pública en México, mediante un análisis de los factores directos e indirectos que incrementarán el saldo de la deuda a final del año.

2 Factores directos

2.1 Disminución de los ingresos

La implementación de las medidas para frenar la propagación del Covid19 ha generado un doble efecto en la economía mexicana. Por un lado, una contracción de la demanda agregada, resultado de las medidas de aislamiento social, lo que genera una caída en el consumo directo de los hogares. Por otro lado, un choque en la oferta, que es resultado tanto del paro de las actividades no esenciales, así como de la disminución de los bienes y servicios que se importan del extranjero.

La situación anterior lleva a una disminución de los ingresos que recauda el sector público por concepto de Impuesto Sobre la Renta (ISR), Impuesto al Valor Agregado (IVA), y en general, de los ingresos tributarios. Sin embargo, tambien hay una caída de los ingresos que obtiene el sector público por la venta de petróleo, tanto por una disminución en la demanda internacional, así como por la caída histórica del precio del petróleo.

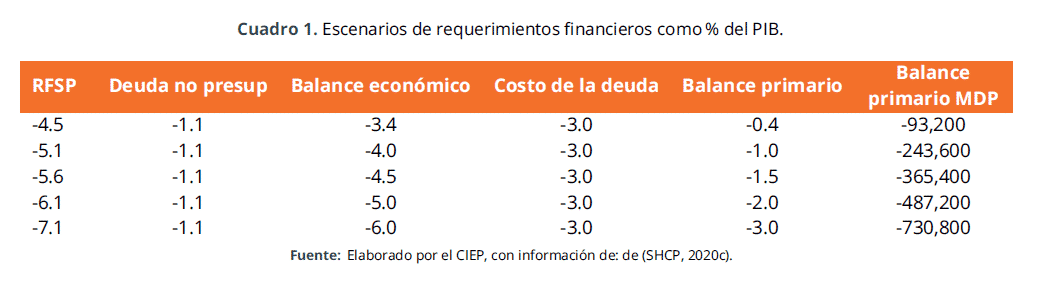

En suma, se estima que los ingresos públicos caigan 317 mil 775 millones de pesos (SHCP 2020b). Esta caída de los ingresos hace que se requiera un financiamiento de 93 mil 200 millones de pesos, esto es un déficit primario1 de -0.4% del PIB. Lo anterior es sólo para cubrir el gasto público que se destina a programas sociales, salarios de trabajadores públicos e infraestructura, así como para las aportaciones a los estados. Al sumar los recursos que se necesitan para pagar los intereses y el pago de la deuda, el déficit presupuestario2 tiene un incremento real de 96% respecto a 2019, al pasar de -1.6% a -3.4% del PIB. Déficit presupuestario que equivale al 49% de los ingresos que se recaudaron en 2019 por concepto de ISR.

2.2 Aumento del gasto público

Diversos países están aplicando medidas fiscales que sobrepasan 2% de su PIB. Por ejemplo, Panamá, con 2 mil 528 casos confirmados al 7 de abril de 2020, incrementó su déficit público a 6.5% de su PIB. Con esto, se busca implementar, a partir del Plan de solidaridad de Panamá, un mayor gasto en la construcción de hospitales, compras de suministros y equipos médicos, kits de prueba, materiales educativos, pagos a trabajadores informales y propietarios de pequeñas empresas (FMI 2020).

Brasil anunció un paquete fiscal que suma más de 6% de su PIB, del cual 3% aproximadamente, será registrado en el déficit primario del país. Las medidas fiscales incluyen la incorporación de más de un millón de beneficiarios al programa Bolsa Familia, en el cual se apoyan los ingresos de los hogares vulnerables. A su vez, se planea dar transferencias en efectivo a trabajadores informales y desempleados, así como bonos salariales a trabajadores de bajos ingresos, por mencionar algunas acciones (FMI 2020).

En México, las medidas fiscales por el lado del gasto han consistido en un ajuste del presupuesto público, posponiendo las acciones y el gasto de gobierno, con excepción de 38 programas prioritarios, que se encontraban en operación desde antes de la coyuntura actual (DOF 2020). Esto implica que, derivado de la política de austeridad, no se ha incrementado el gasto público para atender la actual crisis sanitaria y financiera, con la intención de mantener estable el saldo de la deuda para final de año.

No obstante, en el futuro próximo se necesitarán recursos para reactivar la economía, así como para destinar al sistema de salud. Si el gobierno federal toma la decisión de incrementar el gasto público entre 0.6 y 2.6 puntos del PIB, el déficit presupuestario se incrementa entre 30% y 91%, respectivamente (ver cuadro 1). Considerando en este último escenario, que el incremento del gasto es de 2.6 % del PIB, que es mayor al presupuesto que se aprobó en 2019 para el sector salud. Esto implica una cantidad de recursos suficientes para reforzar el sistema de salud pública, así como para poner en marcha la recuperación de la economía.

3 Factores indirectos

Los factores indirectos que incrementan el saldo de la deuda son aquellos que no dependen de las decisiones del sector público. No dependen del incremento en el gasto o si hay menores ingresos, ya que son ajenos a su operación. Ejemplo de ello son el impacto de la depreciación del peso y el costo de las transacciones compensadas de la deuda.

3.1 Impacto de la depreciación del peso

En 2019, el tipo de cambio promedio fue de 18.95 pesos por dólar, mientras que para 2020 se espera un tipo de cambio promedio de 22 pesos por dólar, esto es una pérdida de valor real de 16% en el tipo de cambio respecto al dólar (SHCP 2020c).

La depreciación del peso incrementa el saldo de la deuda que se encuentra denominada en dólares. A finales de 2019, el saldo de la deuda externa representó 34% del saldo total de la deuda, por lo tanto, la depreciación del tipo de cambio implica un incremento equivalente a 2.5% del PIB en el saldo de la deuda externa. Este monto es superior al presupuesto aprobado en 2019 para educación3.

3.2 Mayor costo en las transacciones de la deuda

La SHCP lleva, de manera constante operaciones con los instrumentos de deuda pública como las permutas, la recompra de deuda y la colocación de instrumentos a distintos plazos (BANXICO 2014). Estas transacciones4 se registran como deuda no presupuestaria, ya que no es dinero para financiar el presupuesto público, sino que es un monto que cubre las transacciones compensadas (SHCP 2013).

Se espera que, a final de año, la deuda no presupuestaria se incremente a 1.1% del PIB, derivado principalmente de un aumento en las transacciones compensadas de la deuda pública, al pasar de 0.3% a 0.9% PIB, esto es, 219 mil 240 mdp, monto que equivale a 40% de los ingresos provenientes de Pemex en 2019.

4 Efecto total: Saldo de la deuda a final del año

Por un lado, si solamente se considera la caída de los ingresos presupuestarios y el efecto de los factores indirectos, el saldo histórico de la deuda se incrementaría 15% real, respecto al saldo en 2019. Este incremento equivale a 13 mil 710 pesos por persona. Por otro lado, si se considera un incremento del gasto público entre .6% y 2.4% del PIB, el saldo de la deuda aumentaría entre 17 y 21%, respecto a 2019. Esto implica que la diferencia entre aplicar una política fiscal contracíclica5 mediante un aumento de 2.6 puntos del PIB en el gasto, respecto a la política de austeridad, es un incremento de 5 mil pesos por persona en el saldo de la deuda (ver cuadro 2).

En todo el rango de crecimiento que presenta la SHCP, el saldo total de la deuda se incrementa a niveles históricos como porcentaje del PIB. Debido a que el último máximo fue de 48.7% del PIB en 2016, y en un escenario con un déficit primario de -0.4% y un crecimiento de 0.1% del PIB, el saldo histórico llega a 51.6% del PIB.

5 Consideraciones

México es de los países de la región que han dedicado menores medidas para enfrentar los efectos de la pandemia del Covid-19, ligeramente por arriba de Honduras (Banco Mundial 2020).

Considerando que el crecimiento real en 2019 fue de -0.1%, para finales de 2020 el país llevará dos años consecutivos de caída del PIB. En este contexto, se requiere una política fiscal contracíclica que estimule la recuperación de la actividad económica, lo que permita evitar que la disminución del gasto contribuya a la volatilidad macroeconómica y la caída de la inversión, así como el aumento del desempleo.

La deuda, que por definición es resultado de la política de gastos y de ingresos del sector público, es una opción de financiamiento que presenta un costo de 5 mil pesos por persona para un incremento de 2.6% del gasto público. Tomando en cuenta que si estos recursos son destinados para estimular la demanda agregada y, por ende, el crecimiento económico, el nivel de endeudamiento será compensado con mayores ingresos presupuestarios en el futuro. Por el contrario, aun sin aumentar el gasto, la deuda se incrementa debido a mayores requerimientos financieros para compensar el faltante de ingresos, sin que esta deuda ayude a salir de la crisis sanitaria y económica que, a medida que se prolonga, profundiza los problemas estructurales del país.

-

El déficit primario es igual a los ingresos públicos menos los gastos, excluyendo el pago de los intereses de la deuda.↩

-

Es igual a los ingresos públicos menos los gastos totales y representa el nivel de endeudamiento del sector público federal durante un año.↩

-

El impacto de la depreciación del tipo de cambio se estimó mediante la metodología presentada en SHCP (2020a).↩

-

Al respecto, hace falta mayor transparencia en las partidas que contienen las adecuaciones presupuestarias, pues el nivel de desagregación que se presenta actualmente, no ofrece información especifica de cada transacción que se registra.↩

-

Una política fiscal contracíclica es cuando el gasto público va en sentido contrario del ciclo económico, por ejemplo, cuando la economía se encuentra en recesión, el gasto se incrementa para estimular la reactivación económica.↩