Velar por la sostenibilidad y por la equidad es una tarea que continúa aún después de discutir y aprobar el Paquete Económico de cada año. Es nuestro mandato, como centro de investigación, proporcionar análisis accesibles y técnicamente sólidos sobre el uso que se le da a los recursos públicos. Por consiguiente, en tiempos decisivos como los actuales, a continuación se presentan 6 preguntas a considerar sobre las finanzas públicas de México para el debate público: 1) ¿Cuáles componentes son los de mayor crecimiento del Sistema Fiscal Mexicano?; 2) ¿Cuánto se recauda del Producto Interno Bruto?; 3) ¿Cómo se distribuye lo que se gasta del Presupuesto de Egresos de la Federación?; 4) ¿Quién concentra las transferencias netas?; 5) ¿Por qué hay una presión demográfica?; y 6) ¿Cuándo se logra la sostenibilidad?

1 DISEÑO FISCAL

1.1 ¿Cuáles componentes tienen mayor crecimiento?

1.1.1 Sistema Fiscal

Los recursos públicos son, primeramente, recaudados por un esquema de impuestos, derechos, cuotas, ventas de bienes y servicios, contribuciones, entre otros. Estos recursos son discutidos, analizados y aprobados en el Congreso de la Unión a través de la LIF, para, posteriormente, decidir cómo, dónde y a quién beneficiar, mediante el PEF. En este contexto, los individuos son el componente central del SFM, puesto que de éstos se recaudan los ingresos presupuestarios (incluyendo aquellos derivados de los recursos naturales, como el petróleo, los bosques, los mares y la minería, propiedad de todos los mexicanos) y a ellos mismos se destina el gasto público.

1.1.1.1 Progresivo/regresivo

Un sistema fiscal se considera progresivo cuando las personas de mayores ingresos destinan un mayor porcentaje de sus ingresos al pago de impuestos, consecuentemente, se beneficia más a los que menos tienen. El fenómeno contrario se catalogaría como regresivo.

1.1.1.2 Componentes generales

Utilizando información del Paquete Económico 2018 y de la SHCP, a continuación, se describirán los cuatro componentes más importantes del SFM, junto con sus elementos: población; ingresos; gasto público; y deuda, entendida, en este capítulo, únicamente mediante el desequilibrio presupuestario de los ingresos y de los gastos.

1.1.2 Población

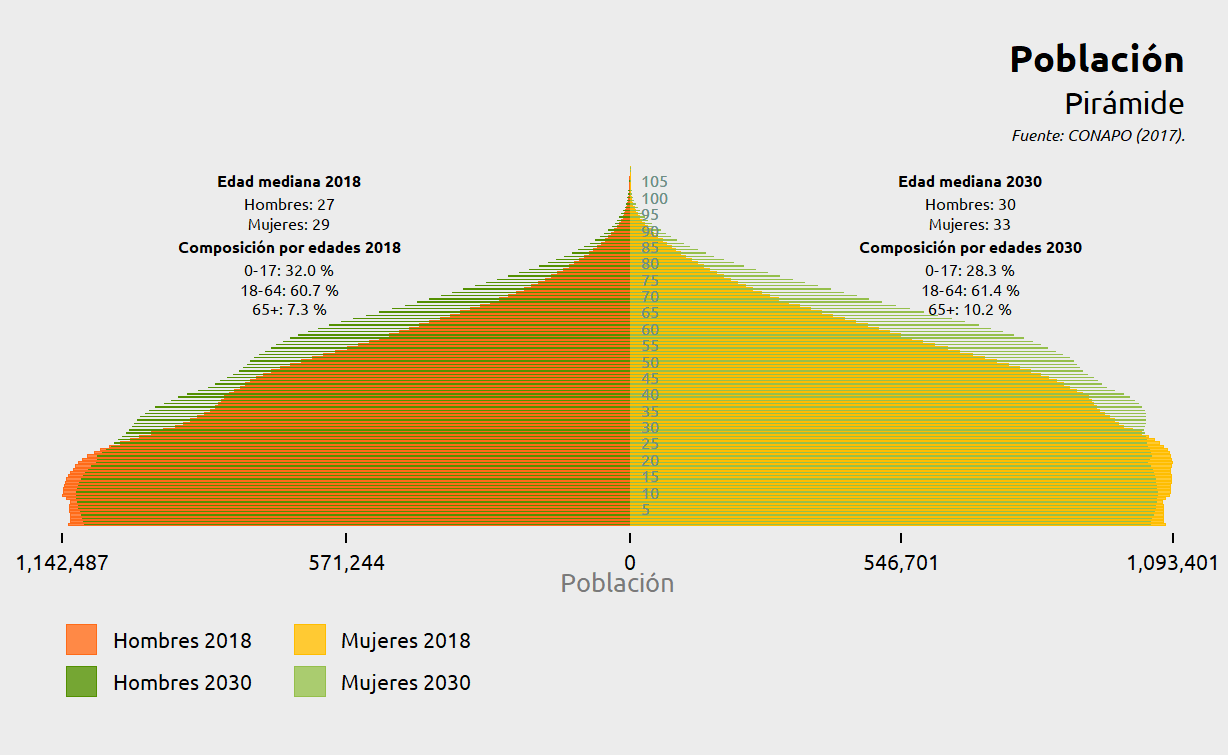

La figura 1.1 muestra la estructura demográfica de México, por sexo y edad, en 2018 y 2030. Ahí se observa una población que está envejeciendo, puesto que las personas mayores a 65 años, quienes representan el 7.3% del total de la población en 2018, serán el 10.2% en 2030. Se calcula que, en 2018, el 50% de los hombres y de las mujeres tienen 27 y 29 años de edad, o menos (i.e. edad mediana), respectivamente, y, en 2030, tendrán 30 y 33 años, o menos.

1.1.2.1 Bono demográfico

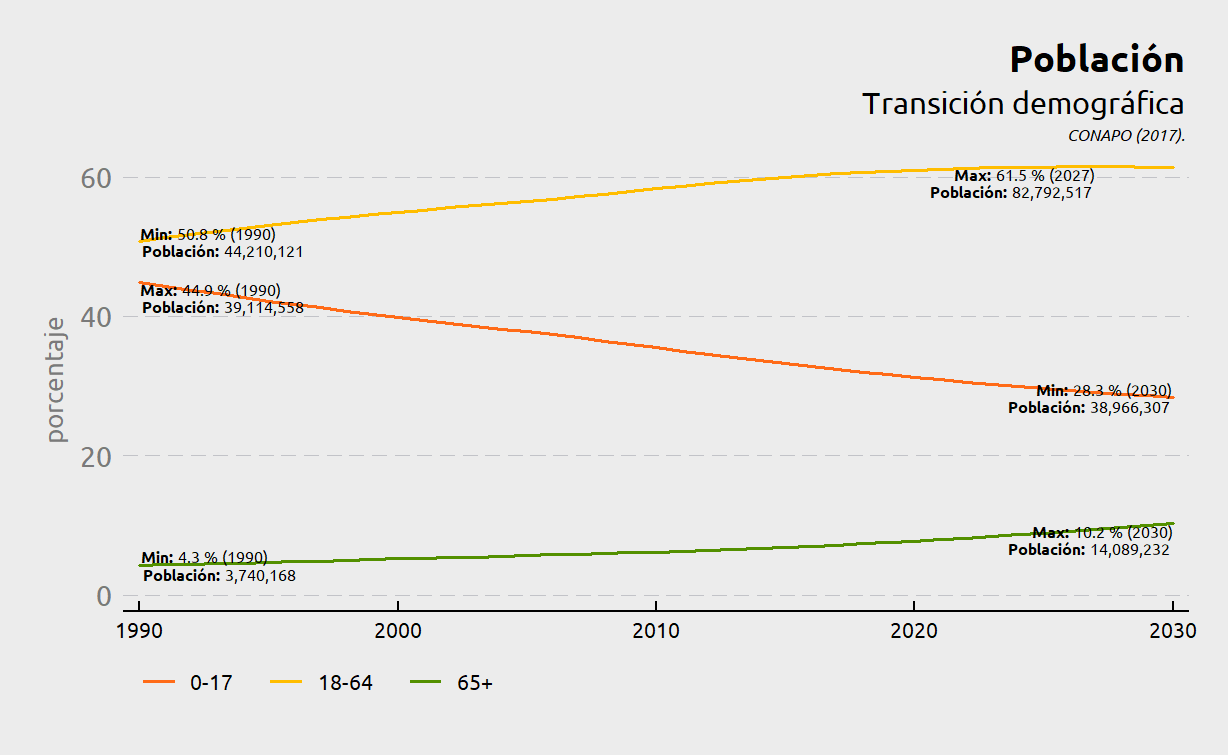

La figura 1.2 describe a un México que ha tenido un incremento en el porcentaje de personas en edad de trabajar (entre los 18 y 64 años de edad) desde 1990; este fenómeno se conoce como bono demográfico, el cual probablemente esté por concluir, dado que, según las proyecciones del Consejo Nacional de la Población (CONAPO) (2017), el punto porcentual máximo llegará en 2027, para, posteriormente, empezar a disminuir.

1.1.2.2 Ingresos de la población

El cuadro 1.1 muestra, utilizando datos de la ENIGH 2016, la distribución del ingreso bruto1, en México, por deciles. El ingreso bruto mensual mediano, por persona, en México, es de $2,517 pesos. En comparación, el 10% más pobre tiene un ingreso bruto mensual mediano de $411 pesos, mientras que el 10% de mayores ingresos tiene uno de $13,393 pesos (aunque con una varianza notablemente mayor al resto).

Decil

Cada decil representa al 10% de la población ordenada por ingresos. De esta forma, el decil I es el 10% con menores recursos y el decil X el 10% con mayores recursos2.

Pobreza

De acuerdo al CONEVAL, la línea de bienestar mínimo, equivalente al valor de la canasta alimentaria, es de $1,061 pesos por persona al mes . Por lo tanto, todas las personas del decil I, más una parte del decil II (cerca del 20% de la población), no cuentan con ingresos suficientes para satisfacer sus necesidades mínimas.

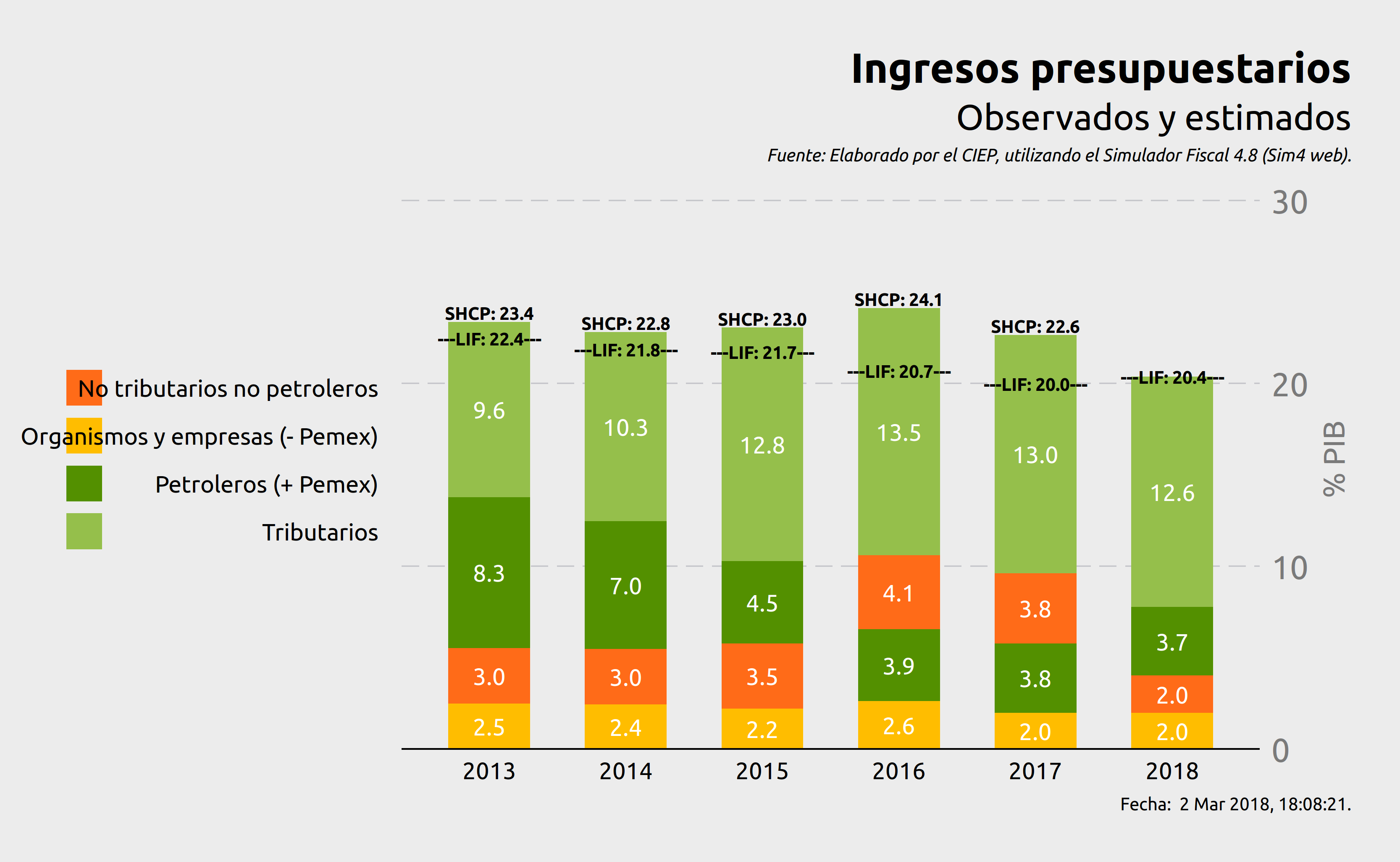

1.1.3 (+) Ingresos presupuestarios

Los ingresos presupuestarios son los recursos económicos que, en un determinado año fiscal, se recaudaron para realizar política pública. Se pueden dividir en cuatro conceptos generales:

Tributarios: Se refieren a la recaudación por medio de impuestos como el ISR, IVA, ISAN y otros tributarios. Estos ingresos están estrechamente vinculados con la estructura demográfica.

Organismos y empresas: Se refieren a los ingresos propios de la CFE, el IMSS y del ISSSTE3.

Petroleros: Se refieren a los ingresos administrados por el FMP, agregando también los ingresos propios de Pemex.

No tributarios no petroleros: Se refieren a las cuotas a la seguridad social, derechos, productos y aprovechamientos.

LIF vs. recaudación

Las cifras dentro de la LIF son únicamente estimaciones de recaudación para un determinado año fiscal. Por lo tanto, la recaudación observada puede ser muy diferente a aquella estimada en la LIF. La figura 1.3 muestra, año con año, las estimaciones y lo efectivamente recaudado. Por ejemplo, de 2013 a 2017, la recaudación ha sido mayor a los ingresos estimados en la LIF. La varianza ha sido positiva entre 1.0% del PIB en 2013 y 2.7% en 2017. En 2016 y 2017, años donde la diferencia entre lo recaudado y lo estimado fue mayor, se experimentó un remanente de operación del Banco de México que fue de 1.2 y 1.5% del PIB, respectivamente.

1.1.3.1 Tributarios

Los ingresos tributarios (o impuestos) son el componente con mayor crecimiento de los ingresos del gobierno federal, representando el 56.0% del total de los ingresos estimados, sin incluir la deuda, en la LIF 2018. De 2013 a la fecha, han aumentado su importancia pasando de representar el 9.6% del PIB en 2013 a ser el 13.0% en 2017 (con una estimación en la LIF 2018 de 12.6% del PIB). Este incremento se debe, en medida, a la reforma fiscal implementada en 2014, mediante la cual se incrementó la tasa máxima a pagar por personas físicas de 30% a 35%, se homologó la tasa del IVA en 16%, así como se redujo y eliminó el gasto fiscal por IEPS a gasolinas y diésel.

1.1.3.2 Petroleros

Los ingresos petroleros tienen la característica de que no dependen completamente de los esfuerzos del gobierno federal, sino que se ven afectados por factores externos, como el precio internacional del petróleo y el tipo de cambio. Contrario a los ingresos tributarios, los ingresos petroleros han ido en descenso de 2013 a la fecha. Esto se debe, principalmente, a la caída en los precios del petróleo en los últimos años.

1.1.3.3 No tributarios no petroleros

Los ingresos no tributarios no petroleros se refieren principalmente a los derechos, productos, aprovechamientos y las cuotas a la seguridad social. Este rubro presentó un alza en 2016 y 2017, debido al remanente de operación del Banco de México4, el cuál representó 1.2% del PIB en 2016 y 1.5% en 2017.

1.1.4 (-) Gasto presupuestario

El gasto presupuestario es el uso de los ingresos presupuestarios recaudados. El gasto ejercido se da a conocer a través de la cuenta pública, con información disponible únicamente hasta 2016.

PEF vs. ejercido

De manera similar que con los ingresos, el gasto ejercido, desde 2013, ha sido mayor al aprobado en el PEF. La figura 1.4 muestra que esta diferencia llegó a un punto máximo con un 3.1% del PIB mayor que el PEF en el año 2016.

1.1.4.1 Protección social

El gasto en protección social, el cual se refiere principalmente al pago de pensiones, ha ido en aumento. En 2013, dicho gasto representó el 2.8% del PIB; para 2018, el PEF estima que dicho gasto ascenderá a 3.5% del PIB5.

1.1.4.2 Educación

El gasto en educación se mantuvo estable de 2013 a 2015, representando niveles de alrededor el 3.7% del PIB. Sin embargo, para 2016, disminuyó a 3.5%. Los PEF de 2017 y 2018 estiman mayores disminuciones, con un gasto en educación estimado a 3.0% y 2.9%, respectivamente.

1.1.4.3 Salud

El gasto en salud ha decrecido desde 2013, pasando de representar el 2.7% del PIB en 2013, a un estimado en el PEF 2018 de 2.3%.

1.1.4.4 Transferencias a estados y municipios

Las transferencias a estados y municipios se refieren a los recursos federales transferidos a estados y municipios en forma de participaciones, de acuerdo con los mecanismos establecidos en la Ley de Coordinación Fiscal. Este rubro se ha mantenido sin variaciones mayores, representando el 3.3% del PIB en 2013 y un estimado de 3.4% del PIB en el PEF 2018.

1.1.4.5 Costo de la deuda

El costo de la deuda6 ha ido en constante aumento. En 2013, representó el 1.6% del PIB, mientras que, en el PEF 2018, se estima que representará el 2.1% del PIB 7. Esto se debe al incremento constante de la deuda pública.

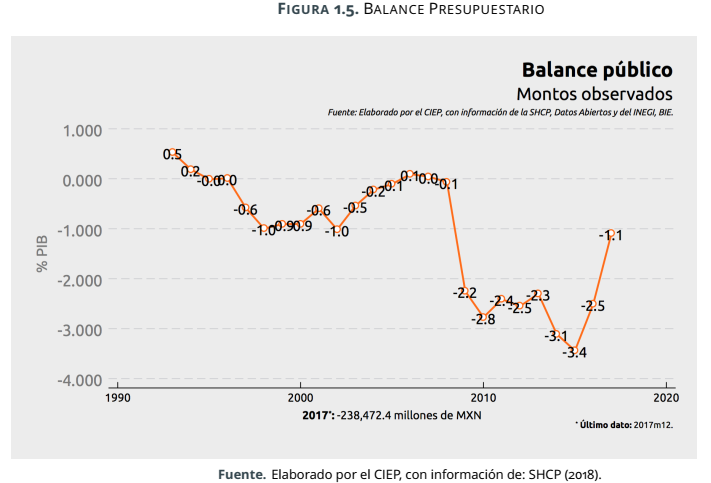

1.1.5 (=) Balance presupuestario

La adquisición de deuda (o financiamiento) es otra de las vías con el que el gobierno federal cuenta para satisfacer sus gastos presupuestarios. Es un déficit cuando los gastos estimados son mayores a los ingresos estimados y, por lo tanto, cuando se adquiere deuda para cubrir lo faltante. Por el contrario, es un superávit cuando los ingresos son mayores a los gastos y, por consecuencia, el sector público ahorra.

No obstante, la LFPRH, en su artículo 17, a partir del párrafo cuarto, dicta:

Circunstancialmente, y debido a las condiciones económicas y sociales que priven en el país, las iniciativas de Ley de Ingresos y de Presupuesto de Egresos podrán prever un déficit presupuestario.En estos casos, el Ejecutivo Federal, (…), deberá dar cuenta de los siguientes aspectos:

I. El monto específico de financiamiento necesario para cubrir el déficit presupuestario;

II. Las razones excepcionales que justifican el déficit presupuestario, y

III. El número de ejercicios fiscales y las acciones requeridas para que dicho déficit sea eliminado y se restablezca el equilibrio presupuestario.El déficit presupuestario deberá eliminarse durante el plazo que se establezca conforme a lo señalado en la fracción III de este artículo.

Sin embargo, la figura 1.5 muestra que, a partir 2009, se ha incurrido sistemáticamente en gastos presupuestarios por encima de los recursos estimados a recaudar, aún considerando los ingresos del ROBM para el 2017.

1.2 ¿Cuánto se recauda del PIB?

1.2.1 Sistema de Cuentas Nacionales

El SCN de México, elaborado por el INEGI, registra las actividades económicas de la nación, como son la producción, el consumo y el ingreso. Ahí es donde se cuantifica el PIB en sus diferentes cuentas (generación de ingreso primario, consumo) y a través de sus diferentes instituciones (hogares, gobierno, empresas, sector externo). La información utilizada fue del , base 2013, actualizado con los valores del Paquete Económico para el 2018.

Tasa efectiva

Conocer las principales cuentas del PIB, así como la recaudación estimada por la SHCP, permite determinar una tasa efectiva, entendida como una tasa de lo efectivamente recaudado, relativo al total producido. De esta forma, una tasa baja indicaría un posible potencial recaudatorio (informalidad, deducciones, exenciones, gastos fiscales, etcétera).

1.2.1.1 Impuestos al ingreso

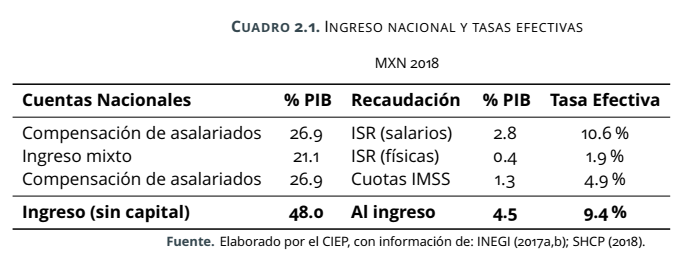

La recaudación lograda por concepto de impuestos al ingreso a personas físicas, asalariados y a las cuotas a la seguridad social representan el 4.5% del PIB, significando una tasa efectiva del 9.4%, cuando se considera un ingreso nacional sin capital (48.0% del PIB). El impuesto con la menor tasa es el ISR a personas físicas con actividad empresarial, con una cifra de 1.9% (cuadro 2.1).

1.2.1.2 Impuestos al consumo

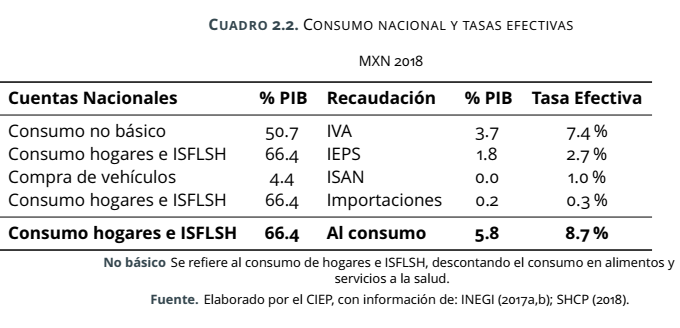

El consumo nacional de los hogares e ISFLSH representa el 66.4% del PIB y, por impuestos al consumo, se recaudará el 5.8%. Esto equivale a una tasa efectiva de 8.7% (cuadro 2.2). La tasa impositiva del IVA es de 16% y, dado los bienes con tasa cero y aquellos exentos, su tasa efectiva es de 7.4%.

1.2.1.3 Ingresos y recaudación del capital

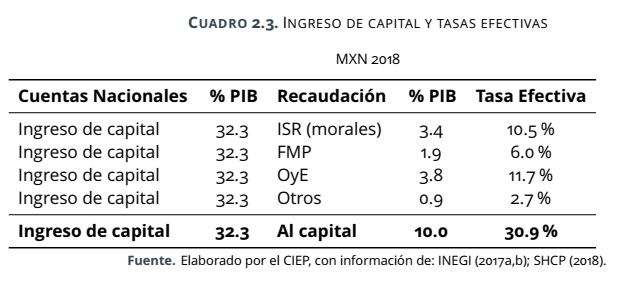

En el SCN, el ingreso neto de capital está determinado por los excedentes de operación de las sociedades, empresas e ISFLSH, así por el alquiler imputado. Bajo esta lógica, los ingresos propios de Pemex, CFE, IMSS, ISSSTE, así como aquéllos derivados del petróleo, son ingresos de capital por sociedad y empresas del sector público y, por lo tanto, deben de incluirse como recaudación para el cálculo de su tasa efectiva.

El cuadro 2.3 muestra que, el ingreso neto de capital de acuerdo al SCN es de 32.3% del PIB. La suma del ISR a las personas morales, los ingresos del FMP, OyE y otros conceptos (derechos, productos y aprovechamientos) es de 10.0% del PIB, traduciéndose ésto en una tasa efectiva de 30.9%.

1.3 ¿Cómo se distribuye lo que se gasta (del PEF)?

1.3.1 Redistribución

Existen muchos rubros de gasto que el gobierno federal tiene que cubrir durante su administración. Dentro de estos rubros, se encuentran los relacionados al pago de la deuda, gastos administrativos, gasto en inversión, etcétera. A través de la discusión en el Ejecutivo y Legislativo, se decide dónde, cuándo y cómo gastar los recursos disponibles. En este capítulo, se analizan los gastos que están relacionados directamente a la población, como educación, pensiones y salud y que, por lo tanto, tienen una incidencia en el bienestar de los individuos y hogares.

1.3.1.1 Educación

El gasto per cápita en educación es muy similar en los niveles básica y media superior, incrementándose considerablemente para la educación superior y posgrado. Sin embargo, conforme el nivel educativo incrementa, la cantidad de alumnos disminuye, mostrando valores de gasto por alumnos que ronda entre $18,924 al año para la educación básica y $55,816 para el posgrado.

1.3.1.2 Pensiones

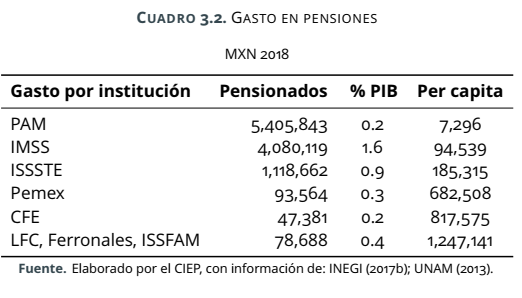

El gasto en pensiones per cápita es muy diferente entre instituciones. Las pensiones de LFC, FERRONALES e ISSFAM ascienden a $1,274,141 pesos por pensionado al año, mientras que las pensiones del IMSS son, en promedio, de $94,539. La pensión para adultos mayores, a la cual tienen derecho todos los adultos mayores que no reciben una pensión contributiva, es $7,296 pesos al año por beneficiario. La mayor parte del gasto en pensiones es absorbido por el IMSS, con un 1.6% del PIB (cuadro3.2).

1.3.1.3 Salud

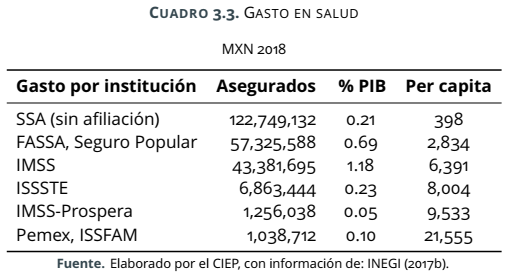

El gasto en salud anual promedio por asegurado del Pemex y el ISSFAM asciende a $21,555 pesos. El del IMSS es de $6,391. Sin embargo, debido a la cantidad de asegurados, el gasto total es mayor en el IMSS, representando 1.2% del PIB (cuadro 3.3).

2 REDISTRIBUCIÓN

2.1 ¿Quién concentra las transferencias netas?

2.1.1 Transferencias netas

Las TN representan la suma de las contribuciones que el hogar o individuo otorga al SFM (e.g. impuestos, derechos, cuotas, petróleo, etc.), restando los beneficios recibidos a través del gasto público en bienes, servicios e instituciones públicas (e.g. educación, salud, pensiones, función gobierno).

En este sentido, una TN+ representa a un individuo u hogar que aporta más de lo que recibe. Por el contrario, una TN- representa a aquél que recibe más de lo que aporta.

Datos y metodología

Los valores monetarios utilizados fueron los expresados en el Paquete Económico 2018, tanto en su LIF, como en su PEF. Posteriormente, conforme a lo reportado en la ENIGH 2016, se asignaron las contribuciones y los beneficios a la población, según las características e información reportada. Se utilizó el Sistema de Cuentas Nacionales, base 2013 , para los valores macroeconómicos y la metodología del Sistema Nacionales de Transferencia para la asignación etaria.

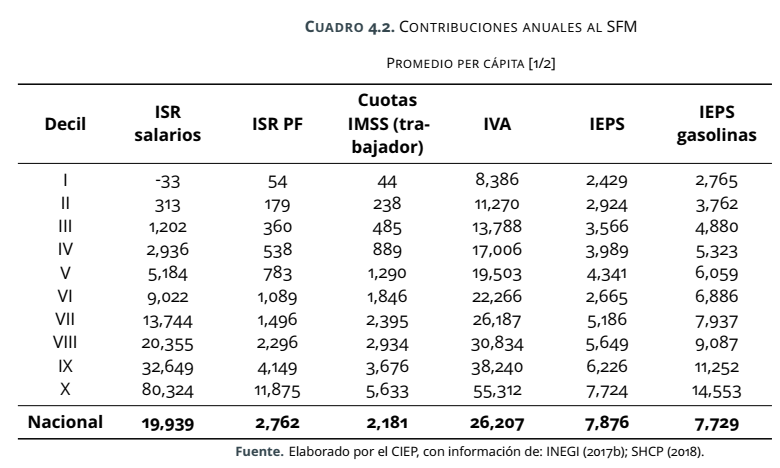

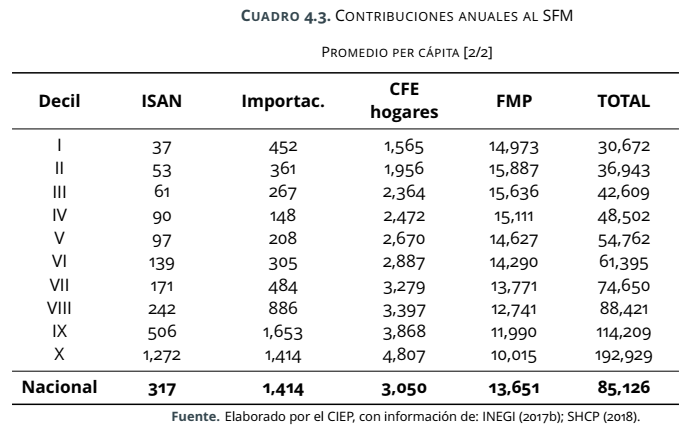

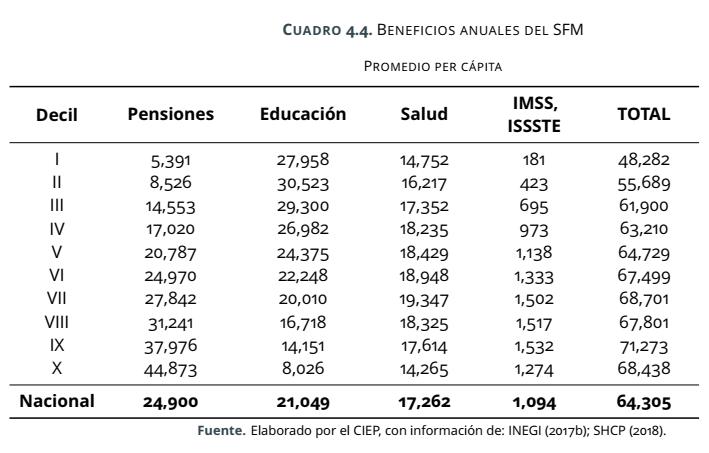

Cada elemento fue tratado de manera diferenciada y específica, conforme a lo establecido por las diversas leyes y reglamentos vigentes. Los valores están expresados en términos anuales, en promedios per cápita. Los cuadros 4.2 y 4.3 resumen los elementos específicos del SFM utilizados para la construcción de las TN. El resto de los elementos fueron catalogados dentro de empresas o como no distribuible, por ser recursos cuyos orígenes o destinos no son directamente—o estrictamente—demográficos.

Beneficio vs. costo

Se utiliza el término beneficio en un sentido amplio e ilustrativo. Por el momento, se dejará de lado cualquier diferencia económica entre el costo de proveer un bien público, medido a través del gasto presupuestario, y el beneficio (o valor) del mismo, en términos económicos y sociales. Por claridad y simplicidad, a continuación se supondrá que el beneficio es igual al costo.

Supuestos

Los resultados son estimaciones que utilizan supuestos para lograr un enfoque de individuos que actúan como beneficiarios y como contribuyentes del SFM. Los supuestos están disponibles en el anexo .

2.1.2 Incidencia por hogares

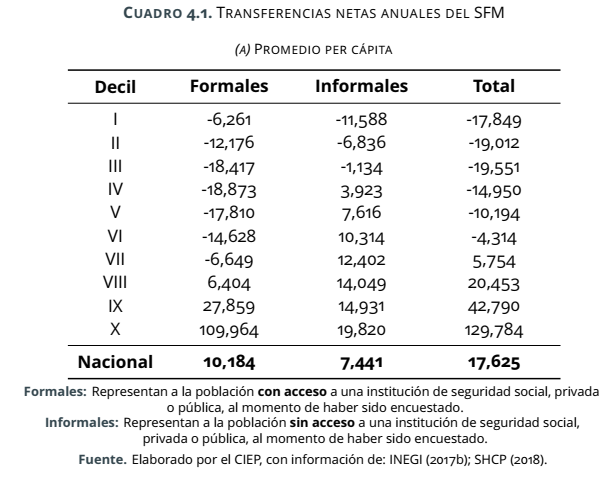

El cuadro 4.1 muestra las TN por decil de ingreso. En promedio, los resultados muestran una estructura progresiva, pues el diseño global de los ingresos y gastos públicos del SFM favorece más a los hogares con menores recursos y recauda más de aquellos con mayores recursos.

No obstante, existen diferencias notables entre las TN de la población formal, definida como aquella población quien tiene acceso a una institución pública o privada de seguridad social9, en comparación con las TN de la población informal.

Formal

Sus TN- llegan hasta el decil VII. No obstante, su comportamiento no es perfectamente progresivo, dado que los deciles con más beneficios son del III al V.

Informal

Sus TN- llegan hasta el decil III. Sin embargo, su comportamiento es progresivo, dado que el decil con más beneficios es el I.

2.1.3 Ciclo de vida

El ciclo de vida se define como la trayectoria de TN que un individuo promedio, nacido en el año 2018, tendría a lo largo de su vida, si las políticas fiscales se mantuviesen constantes durante todo el periodo. La figura 4.1 muestra la información anterior y la detalla por sexo, edad, decil y escolaridad.

Sexo

El 70% de las TN son aportadas por los hombres. El 30% son aportadas por las mujeres. Particularmente, los hombres pagan más ISR, derivado de la brecha salarial observada con respecto a las mujeres.

Edad

Entre los 15 y 20 años, las personas reciben más de lo que aportan, reflejándose en sus TN- por la educación y la salud (nota: excepto para el decil X). Posteriormente, hasta los 65 años, el trabajo genera un pago de impuestos al ingreso y los servicios públicos son menos demandados, traduciéndose en unas TN+. Finalmente, los adultos mayores empiezan a recibir sus pensiones y otra vez experimentan TN-.

Decil

En términos agregados, lo que aportan los deciles VI al IX equivale exactamente a lo que reciben los deciles I al V. El decil X tiene TN+ hasta su edad de retiro.

Escolaridad

Los individuos con educación media superior, superior y posgrado son quienes se benefician, por más tiempo, de TN-. Esto se debe a que, por más tiempo, recibieron beneficios educativos y postergaron su entrada al mercado laboral y, por ende, el pago de impuestos al ingreso. Esto no sucede en cuanto a la edad de recibir pensiones, puesto que todos empiezan generalmente al mismo tiempo.

![]()

![]()

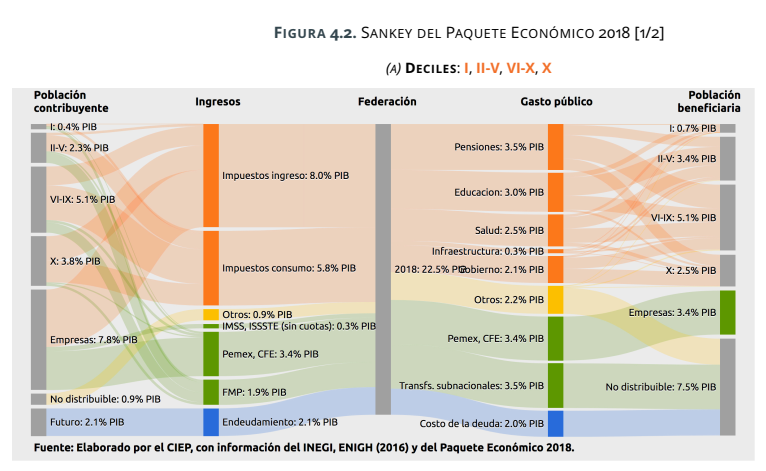

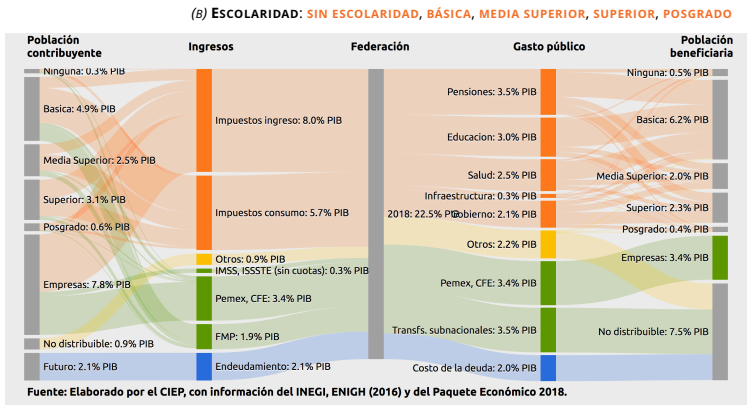

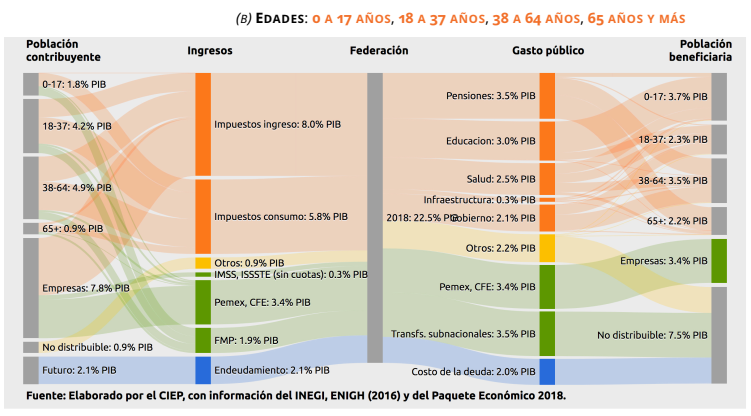

2.1.4 Flujo fiscal: Sankey

El Sankey es un diagrama de flujo que fue utilizado inicialmente para fluidos de energía o de material (agua, petróleo, gas). Bajo este principio, se construye un Sankey para el SFM, considerando a los recursos públicos como un flujo monetario, desde y hacia las personas. Se logró asignar, a una población en específico, el 59.1% (12% del PIB) de los ingresos (sin considerar el financiamiento) y el 55.2% (11.7% del PIB) del gasto. Las figuras 4.2 y 4.3 muestran el flujo de los recursos públicos, desde una perspectiva donde el SFM empieza desde los deciles, la escolaridad, las edades y los sexos y hacia estos mismos termina. En la parte izquierda de cada una de las figuras Sankey se muestra cuanto contribuyen los sujetos en cuestión, mientras que, en la parte derecha, lo que reciben. Por ejemplo, en la figura 4.2, el decil I aporta a los ingresos 0.4% del PIB, mientras que recibe por medio del gasto público 0.7% del PIB.

Decil

El decil I obtiene una TN- de 0.3% del PIB y el decil X aporta una TN+ de 1.3% del PIB.

Escolaridad

Aquéllos individuos que actualmente no tienen ningún nivel escolar obtienen una TN- de 0.2% del PIB y aquellos con un nivel de posgrado aportan una TN+ de también 0.2% del PIB.

Sexo

Los hombres aportan una TN+ de 0.2% del PIB y las mujeres obtienen una TN- de 0.1% del PIB.

Edad

Los niños de 0 a 17 años obtienen una TN- de 1.9% del PIB. Los adultos mayores de 65 años obtienen también una TN- de 1.3% del PIB.

Empresas

Asignando los ingresos derivados del ISR a personas morales, los ingresos de la CFE por industrias y otros ingresos públicos de capital, las empresas aportan un 7.8% del PIB. Del lado opuesto, dado que Pemex y CFE son Empresas Productivas del Estado, el 3.4% del PIB de gasto ejercido en éstas se considera como un beneficio a las empresas, dado que se están financiando con recursos públicos.

2.2 ¿Por qué importa un cambio demográfico?

2.2.1 Bono fiscal

El bono fiscal es el incremento de las TN derivado del bono demográfico. Es decir, el primero se refiere al impulso, en términos fiscales, que proviene del segundo.

Los resultados en la figura 5.1 son una proyección del ciclo de vida del SFM (figura 4.1) con las estimaciones demográficas del CONAPO (figuras 1.1 y 1.2). En total, el bono fiscal llegará a su máximo en el 2024.

Formales vs. informales

No obstante, existen diferencias notables entre el bono fiscal de las personas formales y el de las informales. Particularmente, el punto máximo para los primeros es en el 2019; el máximo para los segundos parece ser después del 2030. Más aún, existe un punto máximo en el bono fiscal total porque existe una disminución en el de las personas formales.

Ciclos de vida: ingresos y pensiones

La figura 5.2a muestra el ciclo de vida de la población formal. Por definición, esta población se caracteriza por tener acceso a la seguridad social, lo cual incluye, entre otras cosas, salud y pensiones contributivas. Por lo tanto, aunque exista una relativa mayor recaudación durante las edades laborales, también experimentan una transferencia sustancial de recursos en sus retiros.

Experimentan también una notable diferencia entre hombres y mujeres, donde el 84% del total lo aportan los primeros. Asimismo, está diseñado con una recaudación notablemente mayor en el decil de mayores recursos.

![]()

Ciclos de vida: consumo y educación

La figura 5.2b muestra el ciclo de vida de la población informal. Dado que esta población se define sin acceso a la seguridad social, casi no existen transferencias para éstos en la última etapa de su vida.

No obstante, la diferencia entre las TN entre hombres y mujeres está balanceada. Asimismo, está diseñada con una recaudación distribuida principalmente en el 50% de la población con mayores recursos.

![]()

3 Sostenibilidad

3.1 ¿Cuándo se logra la sostenibilidad?

3.1.1 Responsabilidad fiscal

Se define la responsabilidad como la habilidad de responder ante situaciones favorables y adversas, para planear mejor a futuro y establecer prioridades para invertir en capital humano y físico que impulse la economía y bienestar. Existen compromisos sociales que responder ante las generaciones presentes y futuras. Es posible un diseño y aprovechamiento adecuado del bono fiscal que logre adaptarse ante una nueva circunstancia etaria, así como también una sostenibilidad fiscal, entendida como un diseño fiscal donde se obtienen los recursos necesarios para financiar los compromisos y así aumentar el bienestar social.

Ingresos excedentes y gastos excedentes

Las figuras 1.3 y 1.4 muestran que, aunque se recaude más de lo estimado en la LIF y, por lo tanto, también a lo estimado en el PEF, el resultado final es un sobre-ejercicio, mostrado en la cuenta pública, y no una disminución en la déficit presupuestario. A medida que los ingresos aumentan, el gasto también aumenta sin necesidad de aprobación y sin priorización.

SHRFSP y ROBM

El SHRFSP está mostrado en la figura 6.1 con una tendencia creciente desde 2012, pasando de un tamaño del 37.2% PIB a un 47.3% del PIB estimado para 2018. La única excepción es el año 2017, por el ROBM y el artículo 19 bis de la LFPRH que dicta que, al menos, el 70% de éste debía utilizarse para la amortización de la deuda pública.

3.1.2 Sostenibilidad fiscal

La figura 6.1 muestra las proyecciones del SHRFSP estimadas por el CIEP hasta el 2030. Su comportamiento es creciente y sin ningún beneficio aparente del bono fiscal actualmente experimentado (y a punto de empezar a decrecer para la población formal).

Es importante aclarar que estas estimaciones son proyecciones y no predicciones. Se pueden hacer cambios que, con eficiencia y equidad, diseñen un SFM con responsabilidad y sostenibilidad.

3.2 Comentarios finales

El ciudadano y el individuo son el componente central del SFM, puesto que de éstos se recaudan los impuestos y a ellos mismos se destina el gasto público. Entre más se entiendan los vínculos económicos, sociales y legales de las transferencias públicas con la estructura y composición demográfica, mejores preguntas y respuestas se podrán formular para diseñar (y rediseñar) las políticas públicas actuales.

Primero, hay que resaltar que las estimaciones de largo plazo son proyecciones y no predicciones, con algunos supuestos constantes en un sistema cambiante. Segundo, la comparación entre la población formal e informal es para ilustrar dos segmentos económicos de la población, en sus contribuciones y beneficios. Sin embargo, se entiende que esta población es dinámica y no es una división fija a través del tiempo, puesto que los individuos pueden cambiar de tipo de trabajo y pagar impuestos en diferentes momentos de su vida. Tercero, las tasas efectivas, a nivel individual, pueden mejorar su precisión; no obstante, a nivel agregado, sirven para dar una nueva perspectiva de la efectividad recaudatoria y del espacio fiscal en cada cuenta.

La 6 preguntas aquí expuestas son un marco de referencia para el debate y el diálogo público. Una nueva reforma fiscal todavía es necesaria porque siguen pendientes cuestiones claves: equidad (incluyendo la intergeneracional), redistribución y sostenibilidad. Por lo tanto, los componentes con mayor crecimiento de los ingresos y del gasto, el espacio fiscal, el diseño distributivo global del sistema, la presión demográfica y la tendencia de la deuda, dan argumentos, puntos e información que pudieran ser utilizados para democratizar y dar sostenibilidad a las finanzas públicas de México.

4 Anexos

4.1 Supuestos

Se utilizaron los siguientes supuestos para medir las transferencias netas del capítulo . Cabe aclarar que se exponen de manera ilustrativa y, de ninguna forma, pretenden ser exhaustivos o limitativos.

- La formalidad fue aproximada con el acceso reportado a las instituciones de seguridad social.

- Los ingresos tributarios fueron divididos según su fuente gravable: ingresos10 para el ISR, consumo11 para el IVA e IEPS, adquisición de vehículos para el ISAN, ingresos por salarios para las cuotas a la seguridad social y el ingreso total reportado para el resto de los ingresos tributarios.

- Los ingresos propios de la CFE fueron distribuidos según el gasto en electricidad de los hogares.

- Los ingresos propios del IMSS e ISSSTE fueron asignados a las empresas, por considerarse un ingreso de capital del sector público.

- Las transferencias del FMP fueron distribuidos equitativamente entre todos los mexicanos.

- Los ingresos propios de Pemex fueron asignados a las empresas, por considerarse un ingreso de capital del sector público.

- El resto de los elementos fueron concentrados en el grupo de “no distribuibles”.

- El endeudamiento fue concentrado en el grupo de “futuro”, por no estar determinado cuándo o quiénes terminarán pagando por este concepto.

- El gasto en pensiones y protección social fue distribuido según los ingresos por jubilaciones reportados por los individuos, incluyendo el PAM.

- El gasto en educación fue distribuido entre los niños, jóvenes o adultos que asisten a una escuela pública, según su nivel de escolaridad (i.e., básica, media superior y superior).

- El gasto en salud fue distribuido equitativamente entre todas las personas que reportaron tener acceso a una institución de seguridad social pública, diferente al IMSS e ISSSTE (i.e., Pemex, Sedena, etc.).

- El gasto en la CFE fue distribuido, de manera inversa, al consumo de electricidad del hogar.

- Otro gasto diferente a salud en el IMSS e ISSSTE fue distribuido entre todas las personas que reportaron tener acceso al IMSS o ISSSTE.

- Las transferencias subnacionales fueron concentradas en el grupo de “estados y municipios”.

- El gasto en Pemex fue concentrado en el grupo de “no distribuible”.

- El resto de los gastos fueron concentrado en el grupo de “no distribuible”.

- El costo financiero de la deuda fue concentrado en el grupo de “no distribuible”.

- El ingreso bruto aquí presentado difiere de los ingresos corrientes publicados por el , como parte de los resultados de la ENIGH 2016. La principal diferencia es que el ingreso bruto incluye las estimaciones de pago de ISR y cuotas a la seguridad social, así las del subsidio al empleo recibido, para cada individuo, según su composición y fuente de ingresos. Otra diferencia es que el ingreso corriente incluye la estimación de alquiler (ingreso corriente no monetario).↩

- Los números estimados son por persona en el hogar. Es decir, una persona con ingresos mensuales de $20,000 pesos y 4 dependientes, estaría dentro del decil 8, debido a que el ingreso promedio per cápita sería de $5,000 pesos. Similarmente, una persona con un ingreso de $10,000 pesos al mes, sin dependientes, estaría dentro del decil 10.↩

- Para efectos de este documento, los ingresos de Pemex se incluyen dentro de los ingresos petroleros.↩

- El remanente de operación del Banco de México proviene las ganancias por la venta de activos en otras divisas. Al depreciarse el peso, el valor de estos activos, medido en pesos, se incrementa, por lo que el Banco de México termina con un saldo neto mayor.↩

- En comparación, la recaudación del IVA se estima en 3.9% del PIB para 2018. Esto implica que el gasto en pensiones representa aproximadamente el 85% del total de la recaudación total del IVA.↩

- El pago de intereses derivado del financiamiento adquirido por el gobierno federal.↩

- Este monto no incluye el costo financiero de entidades de control presupuestario indirecto.↩

- [Eliminado]

- Utilizada como variable de aproximación para identificar a los individuos que pagan impuestos como ante el Sistema de Administración Tributaria (SAT), tales como el ISR, IVA, ISAN, etcétera.↩

- Con tratamientos diferenciados para cada tipo de ingreso, según su situación en la ley del ISR.↩

- Con tratamientos diferenciados para cada producto o servicio consumido, según su tratamiento fiscal en las leyes del IVA y del IEPS.↩