La Ley de Disciplina Financiera ha evitado que el nivel de endeudamiento de las entidades federativas incremente sin control. Sin embargo, el alza en la tasa de interés ha provocado que el servicio de deuda potencial aumente en algunos estados. En Campeche y Michoacán incrementó más de 100% en 2018. En Oaxaca, Nuevo León y Durango el aumento fue de más de 19%.

1 Introducción

La Ley de Disciplina Financiera permite que los estados se endeuden para inversión pública o refinanciamiento. De esta forma, las entidades federativas han tenido que respaldar su gasto público con ingresos; por lo que ha disminuido la necesidad de recurrir a endeudamiento.

Uno de los objetivos de la Ley de Disciplina Financiera es controlar los efectos de la deuda estatal. Sin embargo, en algunos estados, el servicio de deuda potencial1. ha incrementado por los recientes aumentos en tasas de interés. Destinar mayores recursos al servicio de deuda implica menores recursos para programas sociales o que los estados tengan que incrementar los impuestos para solventar este aumento de gasto público estatal.

2 Monto vs. costo de la deuda

La tasa de interés que pagan las entidades federativas dependen de dos elementos:

A) La tasa de referencia del Banco de México. Ésta es variable y, como ha incrementado en meses recientes, es la principal causa de que los estados tengan que pagar más servicio de deuda.

B) La sobre tasa que las entidades federativas pactan por cada adeudo. Normalmente, entre mayor endeudamiento o mayor riesgo, se paga un interés más alto. Esta es una de las razones por las que las tasas de interés son diferentes entre los estados. De 2017 a 2018, la tasa de interés promedio aumentó de 8.1% a 9.2%, lo que implica un incremento de 110 puntos base o un diferencial porcentual de 13.6%.

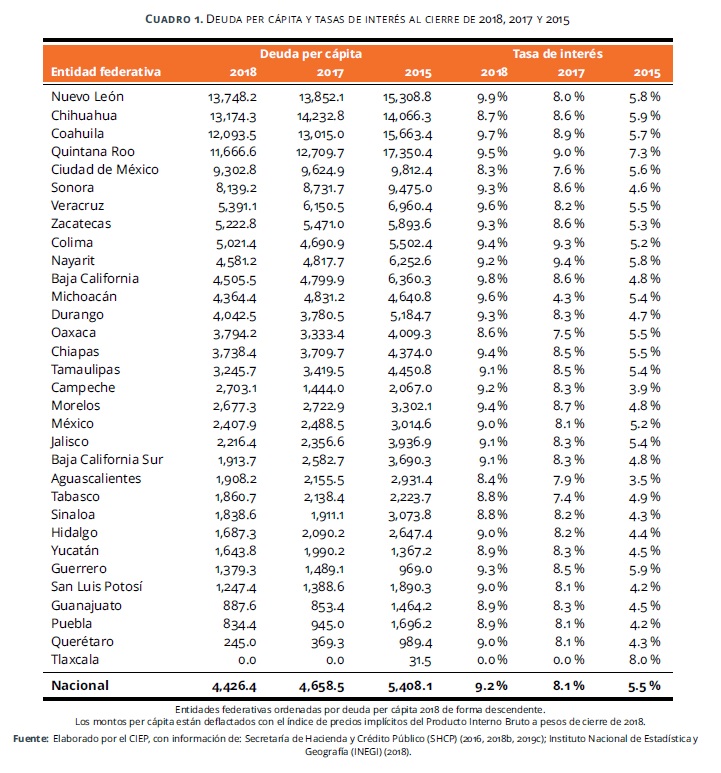

Con excepción de Campeche, Yucatán y Guerrero, la deuda per cápita de las entidades federativas disminuyó de 2015 a 2018. La deuda promedio de los estados al cierre de 2015 era de $5,408.1 pesos por persona. Al cierre de 2018 disminuyó a $4,426.4 pesos por habitante (ver Cuadro 1). Sin embargo, con excepción de Tlaxcala, que no tenía deuda en 2018, la tasa de interés incrementó en todos los estados de 2015 a 2018. El promedio que pagaban las entidades federativas al cierre de 2015 era 5.5%. Al cierre de 2018 los estados pagaron, en promedio, 9.2% por sus adeudos (ver Cuadro 1).

Nuevo León, Chihuahua, Coahuila y Quintana Roo se mantenían como las 4 entidades federativas con mayor deuda per cápita al cierre de 2018 (más de $11,666 pesos por habitante). Nuevo León, Baja California, Coahuila, Michoacán y Veracruz pagaban las mayores tasas de interés al cierre de 2018, al menos 9.6% por sus adeudos (ver Cuadro 1).

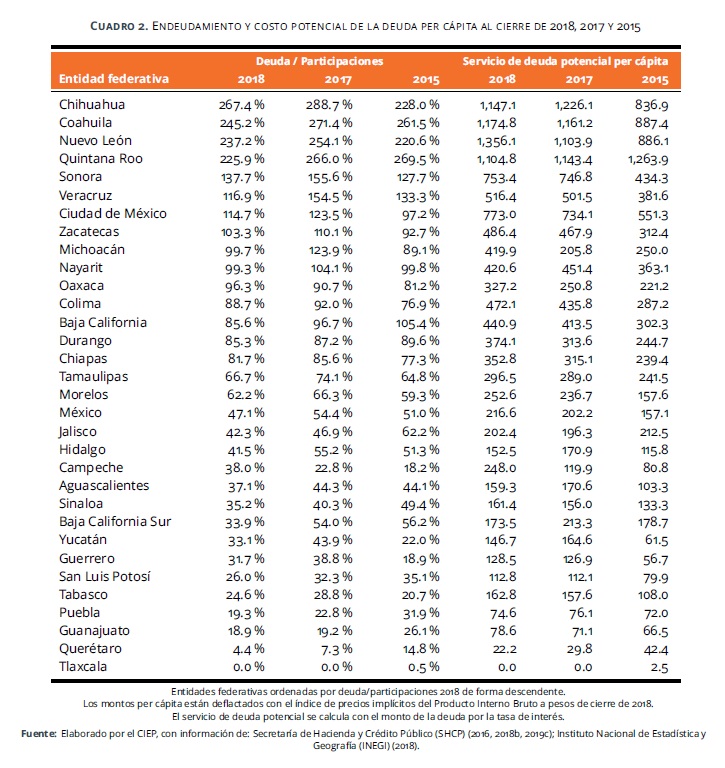

Tomando en cuenta el indicador de deuda respecto al nivel de participaciones, las 10 entidades más endeudadas disminuyeron su nivel de endeudamiento de 2017 a 2018. Sin embargo, 7 de éstas incrementaron su servicio de deuda potencial en el mismo periodo de tiempo (ver Cuadro 2).

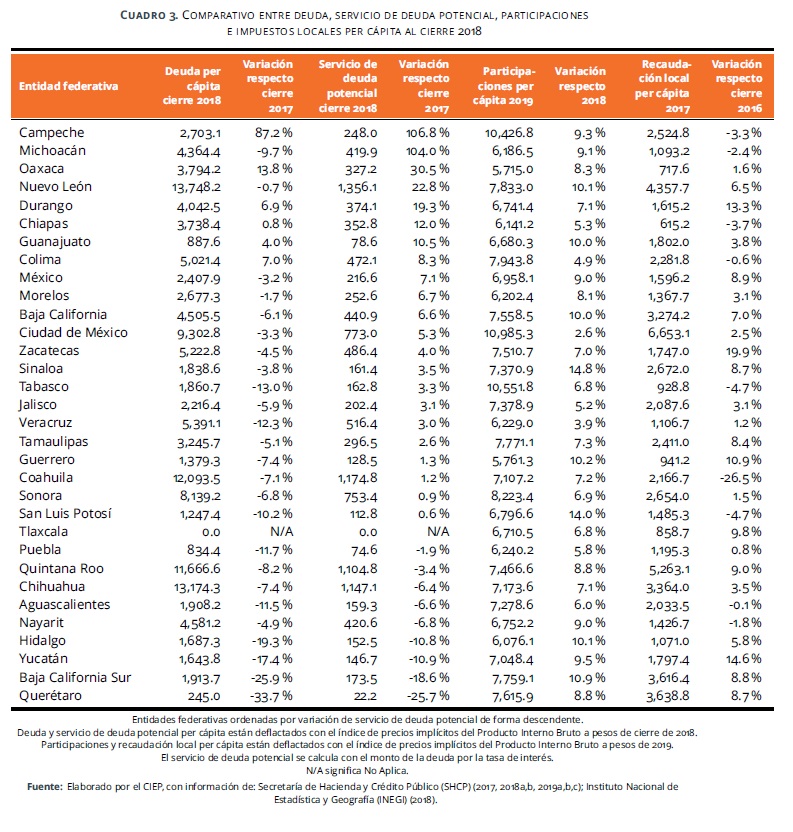

Los incrementos en el servicio de deuda potencial por encima de 100% en 2018 se presentaron en Campeche y Michoacán (ver Cuadro 3). En el caso de Campeche, su deuda per cápita incrementó 87.2% en el mismo año respecto a 2017 (ver Cuadro 3). Mientras que la tasa de interés de Michoacán pasó de 4.3% a 9.6% en el mismo periodo (ver Cuadro 1).

Oaxaca, Nuevo León y Durango son otros estados con incrementos de servicio de deuda potencial por encima de 19% en el último año (ver Cuadro 3). Nuevo León, a pesar de que su deuda per cápita disminuyó 0.7% al cierre de 2018, su tasa de interés pasó de 8.0% a 9.9% en el último año. Es la entidad federativa que paga la mayor tasa de interés por sus adeudos, además, tiene el mayor monto de deuda per cápita al cierre de 2018 (ver Cuadros 1 y 3).

Campeche, Michoacán, Oaxaca, Nuevo León, Durango, Chiapas, Guanajuato, Colima y Ciudad de México son los estados que tienen mayor incremento porcentual de servicio de deuda potencial que de participaciones, por lo que tendrían que hacer ajustes a sus presupuestos como incremento de impuestos o reducción de su gasto público para compensar el mayor servicio de deuda potencial. El resto de las entidades federativas pueden solventar las mayores tasas de interés con mayores participaciones (ver Cuadro 3).

Sólo Durango, Zacatecas, Tamaulipas, Guerrero, Tlaxcala, Quintana Roo y Yucatán tienen mayores incrementos de recaudación local que de participaciones en el último año (ver Cuadro 3). Esto implica que la mayoría de las entidades federativas continúan dependiendo de transferencias federales para el pago de sus adeudos.

3 Sistema de alertas

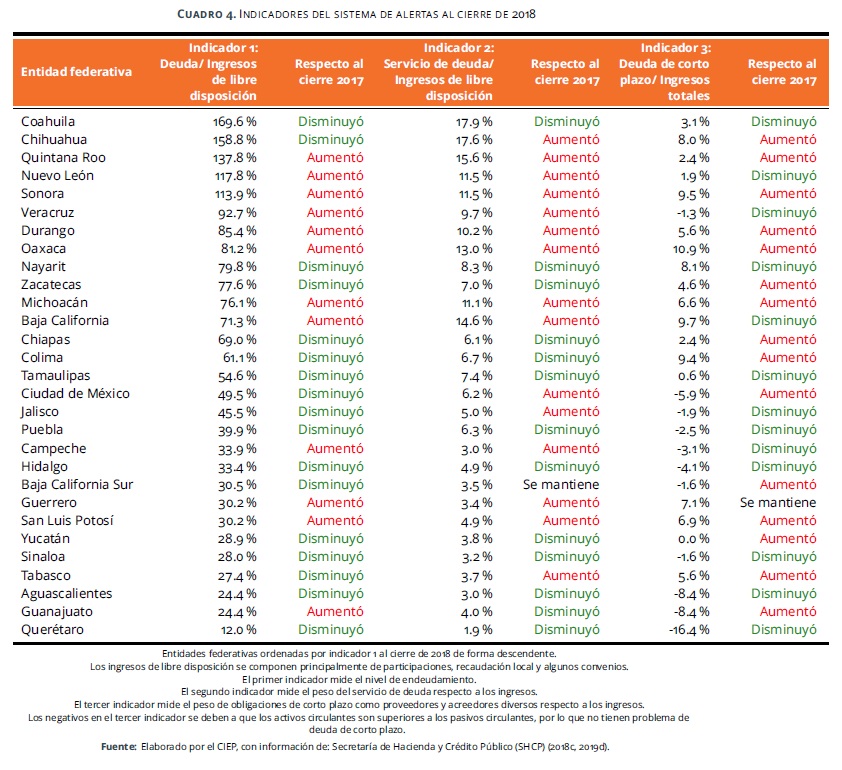

El sistema de alertas2de la Secretaría de Hacienda y Crédito Público (SHCP) se basa en tres indicadores: deuda respecto a los ingresos de libre disposición, servicio de deuda respecto a los ingresos de libre disposición y deuda de corto plazo respecto a los ingresos totales. Con base en este sistema de alertas, Coahuila era la entidad más endeudada respecto a sus ingresos de libre disposición al cierre de 2018, pero presentó disminuciones en sus tres indicadores (ver Cuadro 4).

Quintana Roo, Nuevo León, Sonora, Veracruz, Durango, Oaxaca, Michoacán, Baja California, Campeche, Guerrero y San Luis Potosí son los estados que incrementaron su nivel de deuda y servicio de deuda respecto a sus ingresos de libre disposición (ver Cuadro 4). Sólo Coahuila, Chihuahua, Quintana Roo, Nuevo León y Sonora deben más que un año de ingresos de libre disposición (ver Cuadro 4).

4 Conclusiones

Las entidades federativas han disminuido su deuda per cápita y sus niveles de endeudamiento desde que entró en vigor la Ley de Disciplina Financiera en 2016. Sin embargo, el incremento de tasas de interés del Banco de México aumentó el servicio de deuda potencial deteriorando la perspectiva de algunos estados, por lo que habrá menores recursos disponibles para programas sociales o las entidades federativas tendrían que incrementar impuestos para mantener su nivel de gasto público.

Para una menor afectación social, los estados con mayor incremento en servicio de deuda potencial podrían hacer ajustes a su presupuesto o recurrir a una reestructuración que disminuya la tasa de interés. Estos ajustes requieren considerar el presupuesto en pensiones, educación, salud, seguridad y combate a la pobreza. Además, cabe recordar que desde 2019 las entidades federativas ya no contarán con recursos del ramo 23 para saneamiento financiero como ayuda adicional al pago de obligaciones.