La Ley de Disciplina Financiera ha ayudado a que la deuda per cápita haya disminuido en los últimos años. Sin embargo, el servicio de la deuda potencial ha incrementado por el reciente aumento en tasas de interés. Por lo que algunas entidades federativas tendrán que destinar más recursos para hacer frente a sus obligaciones dejando menores ingresos disponibles para programas sociales.

1 Introducción

La Ley de Disciplina Financiera (Cámara de Diputados del H. Congreso de la Unión, 2016), en su artículo 6, establece que las entidades federativas deberán realizar presupuestos sostenibles. Esto implica que los estados ya no podrán financiar su gasto público con deuda sino con ingresos. Desde 2016, cuando entró en vigor la Ley, ha disminuido de forma general el monto de la deuda per cápita de los estados.

2 Evolución de la deuda en el siglo XXI

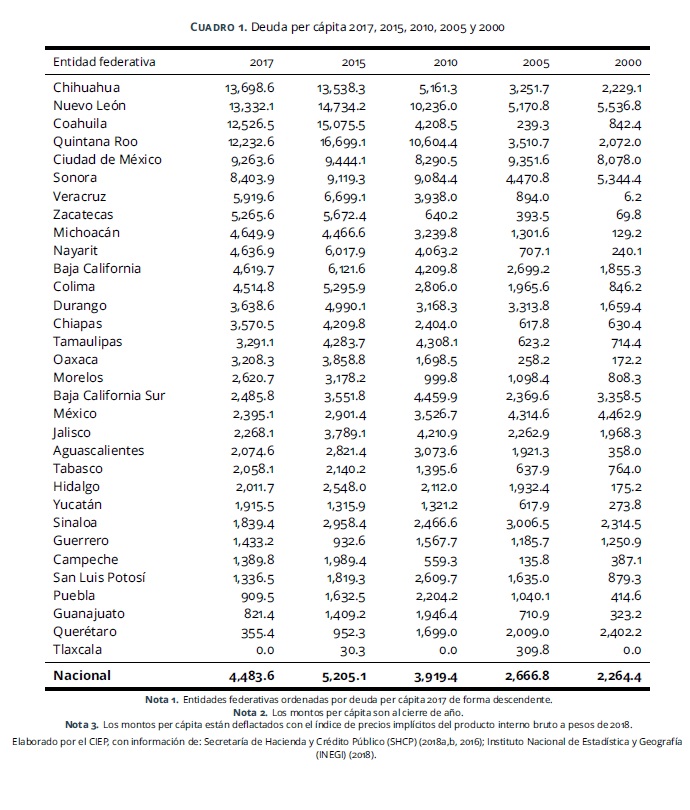

De 2000 a 2017, de forma general, la deuda per cápita de los estados se duplicó en términos reales (ver Cuadro 1). Chihuahua, Nuevo León, Coahuila, Quintana Roo, Veracruz, Zacatecas, Michoacán, Nayarit, Baja California, Colima, Durango, Chiapas, Tamaulipas, Oaxaca, Morelos, Aguascalientes, Tabasco, Hidalgo, Yucatán, Campeche, Puebla y Guanajuato fueron las entidades federativas en donde el monto de su deuda incrementó por encima del promedio nacional (98%) en el siglo XXI (ver Cuadro 1). En cambio, en dicho periodo, Baja California Sur, Estado de México, Sinaloa y Querétaro fueron los estados que disminuyeron su deuda per cápita (ver Cuadro 1).

De 2015 a 2017, la deuda per cápita de las entidades federativas disminuyó 13.9%. Sin embargo, en el mismo periodo, la deuda per cápita incrementó en Chihuahua, Michoacán, Yucatán y Guerrero (ver Cuadro 1).

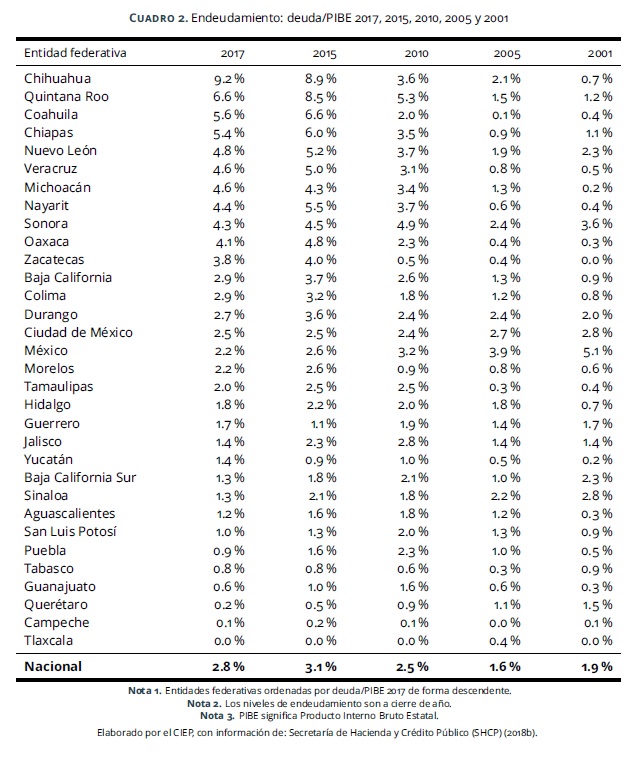

A pesar de que el monto de la deuda per cápita de los estados incrementó 98% en el siglo XXI, el nivel de endeudamiento (considerando deuda/PIB Estatal) aumentó 45.7% de 2001 a 2017 (ver Cuadros 1 y 2). De 2015 a 2017, el nivel de endeudamiento de las entidades federativas disminuyó 10.9% (ver Cuadro 2).

Chihuahua, Quintana Roo y Coahuila fueron los tres estados más endeudados al cierre de 2017 (al menos 5.6% de deuda respecto al PIB Estatal). Chiapas, Nuevo León, Veracruz, Michoacán, Nayarit, Sonora y Oaxaca fueron entidades federativas que también mantuvieron un nivel de endeudamiento superior al 4% (considerando deuda/PIB Estatal) al cierre de 2017 (ver Cuadro 2). En cambio, Tlaxcala, Campeche, Querétaro, Guanajuato, Tabasco y Puebla fueron los estados con menor nivel de endeudamiento a dicha fecha (menor del 1% de deuda respecto al PIB Estatal) (ver Cuadro 2).

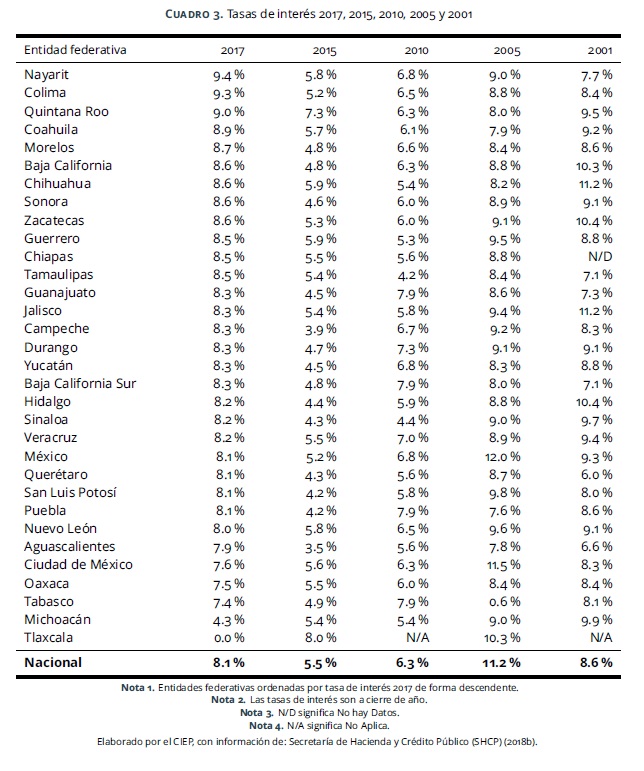

De 2015 a 2017, la tasa de interés promedio de la deuda de los estados incrementó de 5.5% a 8.1%. Aún inferior a la de 2001 que era de 8.6% y de 2005 que era de 11.2% (ver Cuadro 3). Al cierre de 2017, Nuevo León, Aguascalientes, Ciudad de México, Oaxaca, Tabasco, Michoacán y Tlaxcala fueron las entidades federativas que tenían tasas de interés inferiores al promedio nacional (8.1%) (ver Cuadro 3).

3 Costo de la deuda

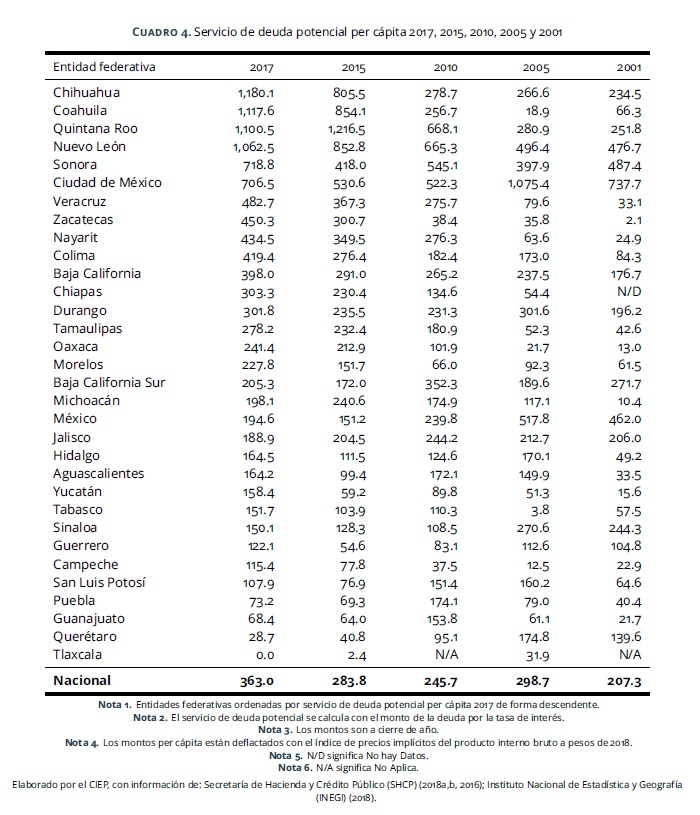

A pesar de que la deuda per cápita de las entidades federativas disminuyó 13.9% de 2015 a 2017 (ver Cuadro 1), el servicio de la deuda potencial1 incrementó 27.9% en el mismo periodo (ver Cuadro 4). Esto se debió al incremento de tasas de interés de 5.5% a 8.1% (ver Cuadro 3). Aunque los estados han hecho un esfuerzo por reducir el monto de la deuda, el costo financiero ha incrementado; lo que significa que hay menores recursos disponibles para programas sociales.

Chihuahua, Coahuila, Quintana Roo y Nuevo León tenían el servicio de deuda potencial más elevado al cierre de 2017 (más de 1,062 pesos per cápita). En cambio, Tlaxcala, Querétaro, Guanajuato y Puebla tenían el menor servicio de deuda potencial al cierre de 2017 (por debajo de 74 pesos per cápita) (ver Cuadro 4).

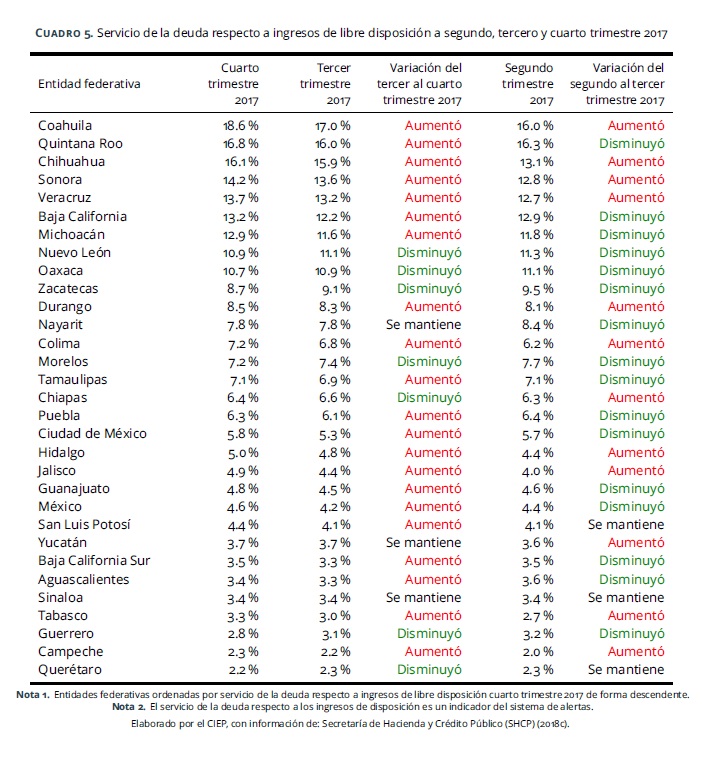

El servicio de la deuda respecto a ingresos de libre disposición es un indicador del sistema de alertas (Secretaría de Hacienda y Crédito Público (SHCP), 2018c). Este indicador se vio deteriorado en 21 estados en el último trimestre de 2017 (ver Cuadro 5). En 7 entidades federativas mejoró el indicador y en 3 estados se mantuvo sin cambios (ver Cuadro 5).

Coahuila, Quintana Roo, Chihuahua, Sonora, Veracruz, Baja California, Michoacán, Nuevo León y Oaxaca fueron las entidades federativas que destinaron al menos 10.7% de sus ingresos disponibles para el pago de la deuda al cierre de 2017 (ver Cuadro 5).

4 Conclusiones

Los estados han hecho un esfuerzo por disminuir el monto de la deuda desde que entró en vigor la Ley de Disciplina Financiera. Sin embargo, el incremento de tasas de interés del Banco de México aumentó el servicio de la deuda potencial deteriorando la perspectiva de las entidades federativas más endeudadas. Habrá menores recursos disponibles para programas sociales.

1El servicio de deuda potencial se calcula con el monto de la deuda por la tasa de interés.