La situación macroeconómica global de 2022 impactó los ingresos públicos. Por un lado, se observaron mayores ingresos petroleros por un elevado precio del petróleo, pero los ingresos tributarios fueron 3.4 % menores a lo aprobado, producto de la pérdida recaudatoria del IEPS a gasolinas. Lo anterior, aunado al aumento del gasto neto total en 7.2 % respecto a lo aprobado derivó en un déficit presupuestario 16 % mayor y en un incremento del costo financiero de la deuda de 10.9 % respecto a 2021, confirmando así que el endeudamiento se elevó, mientras que el aumento en el gasto se concentró en energía y turismo, contrario al mayor presupuesto que había sido aprobado para salud e infraestructura.

1 Introducción

El PEF 2022 se presentó bajo un marco macroeconómico optimista y una miscelánea fiscal, sin embargo los ingresos no aumentaron sustancialmente y se relajaron las condiciones de endeudamiento.

El año 2022 se caracterizó por un ambiente macroeconómico complejo e inestable. Aunque la crisis sanitaria había mermado, a principio del año inició el conflicto entre Rusia y Ucrania que derivó en altas tasas de inflación global, incremento en las tasas de interés y una reorganización de las economías.

El objetivo de este documento es analizar la cuenta pública 2022, con el fin de mostrar si el sector público siguió la estrategia planteada hacia la recuperación económica y la atención de la población.

2 Gasto ejercido

Durante 2022, el gasto neto total fue 7.2% mayor que el presupuesto aprobado. Este gasto fue de 7 billones 595 mil 307.9 millones de pesos, monto equivalente a 27% del PIB, y terminó siendo 5.1% mayor que el ejercido durante 2021, en términos reales.

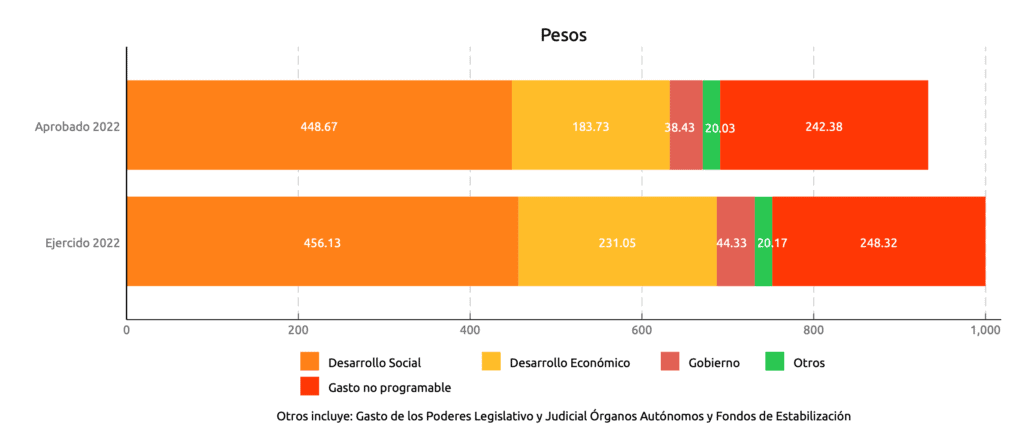

Si se reescala el gasto ejercido a mil pesos, se observa que 248.3 pesos equivalentes1 corresponden al gasto no programable y 751.7 pesos equivalentes, al gasto programable.

Gasto no programable

Fue 2.5% mayor que el aprobado y 17.2% mayor respecto al ejercido durante 2021.

- Participaciones a Entidades Federativas y Municipios

- 139.9 pesos equivalentes, monto 4.2% mayor al aprobado.

- Costo Financiero de la Deuda

- 107.3 pesos equivalentes, monto 3.0% mayor al aprobado.

- ADEFAS

- 1.1 pesos equivalentes, monto 71.9% menor al aprobado.

El costo financiero de la deuda incrementó 10.9% respecto a 2021 debido, principalmente, al alza en la tasa de interés.

Gasto programable

Por otro lado, el gasto programable en 2022 fue 8.8% mayor al monto aprobado; es decir, se gastaron 60.82 pesos equivalentes más de lo que se aprobó. Comparado con el ejercido durante 2021, se observó un crecimiento real de 3.8%.

3 Destino del gasto

La cuenta pública presenta el gasto de forma estructurada y brinda información para entender cómo se ejercieron los recursos. Ésta permite responder quién, para qué y en qué se gastaron los recursos públicos.

3.1 ¿Para qué se gastó?: Clasificación funcional

Desarrollo Social

La mayor parte del gasto ejercido se dirigió a las funciones de Desarrollo Social2. De los 751.7 pesos equivalentes del gasto programable, 456.1 fueron para dichas funciones, cifra que fue 1.7% mayor a lo presupuestado.

Dentro de este monto, 197.6 pesos equivalentes fueron para Protección Social; 111.8 pesos equivalentes, para Educación, y 104.3 pesos equivalentes, para Salud. Estas funciones ejercieron 1.5%, 2.6% y -0.4% respecto a su presupuesto aprobado, respectivamente. Sin embargo, respecto al monto ejercido en 2021, se observaron aumentos en Protección social (+9.9%) y Salud (+7.5%) y reducciones en Educación (-1.4%).

Desarrollo Económico

El mayor sobreejercicio de gasto se observó en las funciones de Desarrollo Económico. 231.05 pesos equivalentes fueron para estas funciones, cifra 25.8% mayor que el presupuesto aprobado.

La función que más destaca es Combustibles y Energía, la cual ejerció 177.4 pesos equivalentes, 23.6% más que el aprobado pero 7% menos que el ejercido en 2021.

Gobierno

Finalmente, las funciones de Gobierno ejercieron 44.3 pesos equivalentes. Resalta la función Seguridad Nacional, que ejerció 22.2 pesos equivalentes, mostrando un sobreejercicio de 45.3% respecto al aprobado pero una disminución anual real de 5.8%.

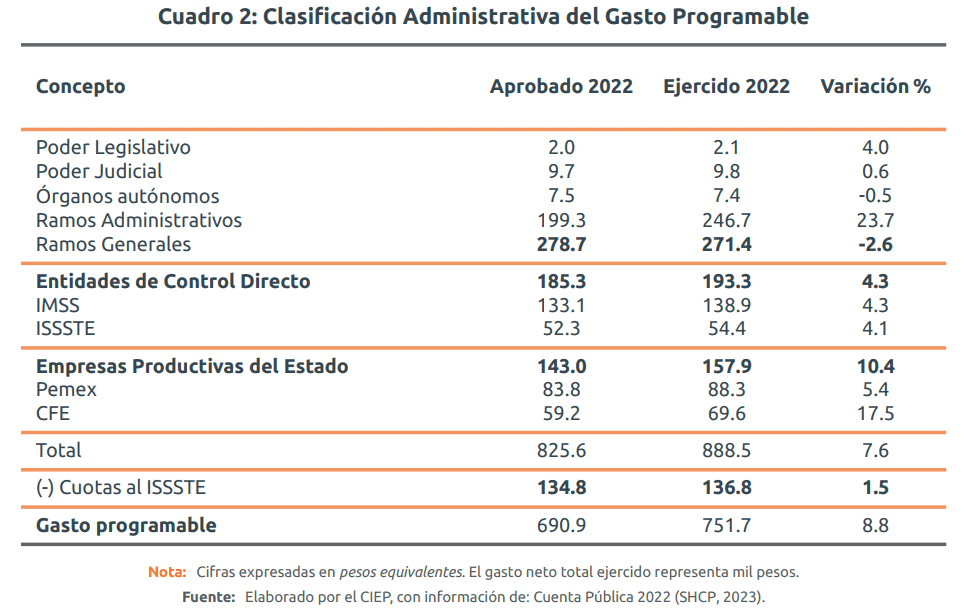

3.2 Quién gastó?: Clasificación administrativa

Ramos Administrativos

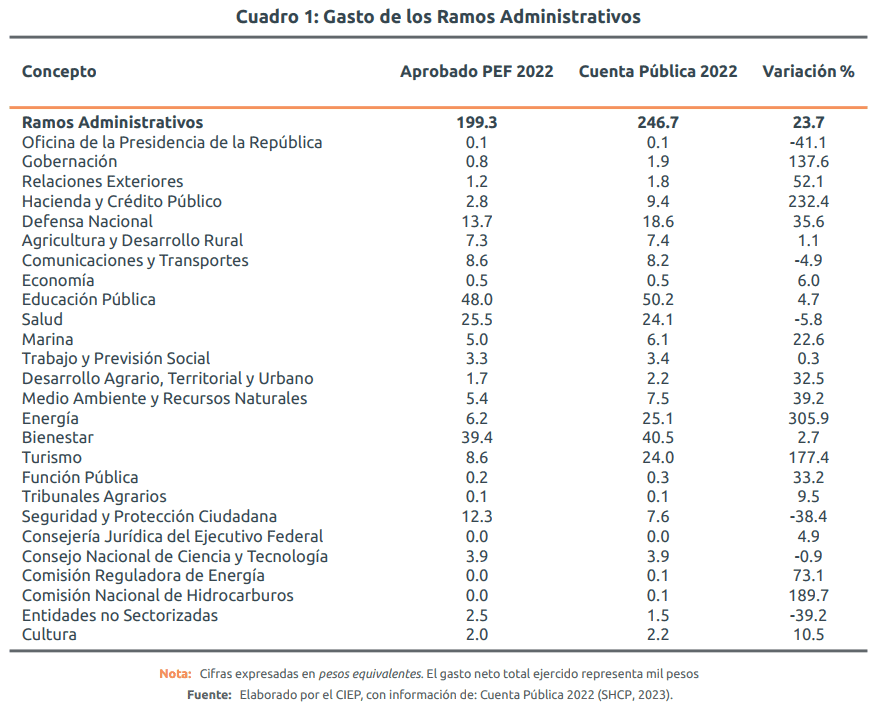

De los mil pesos que representa el gasto neto total, 246.7 pesos equivalentes se dirigieron a los ramos administrativos. Este monto es 23.8% mayor respecto a lo aprobado y se distribuyó de la siguiente manera:

- Educación pública

- 50.2 pesos equivalentes, 4.7% más que lo aprobado, con el fin de fortalecer el programa de desarrollo profesional docente, la infraestructura social del sector educativo y los apoyos a centros y organizaciones de educación. Sin embargo, el gasto educativo alcanzó el nivel más bajo de la última década, ya que los recursos ejercidos se encontraron por debajo de los niveles de 2013 a 2021.

- Bienestar

- 40.5 pesos equivalentes, 2.7% más que lo aprobado debido a un sobreejercicio de 600% en el programa para el bienestar de las personas en emergencia social o natural.

- Energía

- 25.1 pesos equivalentes, 305.9% más que lo aprobado a causa de las aportaciones del gobierno federal a Pemex para inversión de la Refinería Dos Bocas y para fortalecer su posición financiera.

- Salud

- 24.1 pesos equivalentes, 5.8% menos que lo aprobado derivado de menos recursos para el Programa de vacunación, principalmente.

- Turismo

- 24.0 pesos equivalentes, 177.4% más que lo aprobado por la construcción del Tren Maya

- Resto de los ramos administrativos

- 82.8 pesos equivalentes.

Entidades de Control Directo

El gasto de las Entidades de Control Directo fue de 193.3 pesos equivalentes, 4.3% más que su presupuesto aprobado. Dentro de este concepto, resalta el gasto del IMSS, el cual fue de 138.9 pesos equivalentes, mientras que el ISSSTE gastó 54.4 pesos equivalentes. Estas entidades gastaron 4.3% más y 4.1% más que lo aprobado, respectivamente, en parte, por incrementos en el gasto de pensiones.

Empresas Productivas del Estado

En cuanto a las EPEs, éstas ejercieron 157.9 pesos equivalentes, 10.4% más recursos de los que tenían presupuestado. Esto se debe a que Pemex gastó 88.3 pesos equivalentes, cifra 5.4% mayor que lo aprobado; mientras que la CFE gastó 69.6 pesos equivalentes, 17.5% mayor. En ambos casos los sobreejercicios correspondieron a inversiones que incentivan el uso de hidrocarburos y a diferencias de precios en gas y combustóleo.

Otros ramos

El resto de los ramos que conforman la clasificación administrativa concentra 271.4 pesos equivalentes.

3.3 ¿En qué se gastó?: Clasificación económica

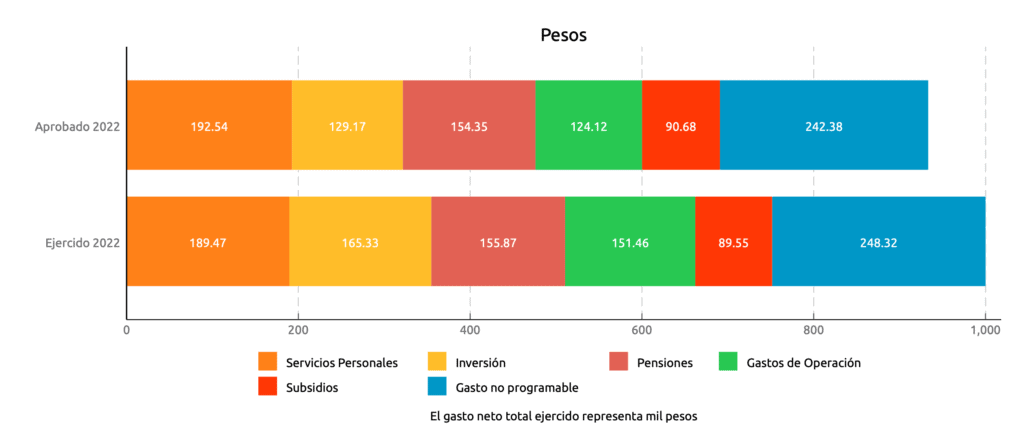

Por una parte, el Gasto Corriente comprendió 430.5 pesos equivalentes. Dentro de éste, resalta el gasto en Servicios Personales, de 189.5 pesos equivalentes, cifra 1.6% menor que lo aprobado y 0.7% menor que lo ejercido en 2021. Por otra parte, en las Pensiones y Jubilaciones, se observó un sobreejercicio de 1% comparado con lo presupuestado, pero 5.5% mayor a lo gastado en 2021, lo que corresponde al aumento de pago de pensiones en IMSS, ISSSTE y CFE. Por último, el Gasto en Inversión fue 28% más que el aprobado y 1.1% más que este gasto durante 2021.

4 Implicaciones de política pública

El gasto público ejercido fue mayor al que se había aprobado para el año. Tanto el gasto programable, como el no programable, se incrementaron. Sin embargo, tales aumentos se dieron en sectores como energía, turismo y costo financiero de la deuda, de acuerdo con los proyectos prioritarios del gobierno y el alza en tasas de interés.

Para 2022 se aprobó un aumento histórico de 14.6% al sector salud que se concentraba en IMSS-Bienestar y en la SSa. Sin embargo, en el ejercicio del gasto, ambos sufrieron los mayores subejercicios: 11 mil 267 mdp y 22 mil 627 mdp respectivamente. De haberse ejecutado, este gasto habría contribuido a la atención de la población con mayores carencias de salud.

Aunque los aumentos en energía y turismo están relacionados con gasto de inversión, éste solo creció 1.1% respecto a 2021 y quedó por debajo de niveles previos a 2016. Además del sobreejercicio en inversión, los gastos de operación representaron 22% más que lo aprobado, con mayor participación en la operación de las EPEs lo que sería contrario a las políticas de austeridad.

Se priorizaron las energías fósiles sobre los derechos de la población. Al revisar quién y en qué gastó, se muestra que el ramo de Energía recibió recursos adicionales para la refinería de Dos Bocas, lo cual explica el sobreejercicio en inversión y del presupuesto de la Secretaría de Energía. A pesar de que Educación tuvo sobreejercicio, los recursos no son suficientes para cerrar brechas de aprendizajes que se profundizaron con la crisis sanitaria.

Bibliografía

Congreso de la Unión. (2022). Ley Federal de Presupuesto y Responsabilidad Hacendaria. Disponible en https://www.diputados.gob.mx/LeyesBiblio/pdf/LFPRH.pdf

SHCP. (2023). Cuenta Pública 2022. Disponible en https://www.cuentapublica.hacienda.gob.mx/es/CP/2022