El gasto ejercido en 2019 fue 0.4 % menor que lo aprobado para el periodo; el gasto programable, que sirve para proveer servicios a la población, disminuyó como proporción del gasto total; sin embargo, el porcentaje de recursos para desarrollo social aumentó respecto a 2018. La Cuenta Pública 2019 revela la reasignación de recursos hacia rubros como energía y seguridad. La Secretaría de Energía (SENER) gastó 3.7 veces más que lo aprobado en el Presupuesto de Egresos de la Federación (PEF) 2019; mientras que la Secretaría de Seguridad y Protección Ciudadana gastó 33 mil millones de pesos, sin tener presupuesto aprobado.

1 introducción

El objetivo de la Cuenta Pública es brindar información sobre los recursos que se gastaron efectivamente, en comparación con lo presupuestado. Se integra por los estados financieros e información presupuestaria, programática y contable que presentan los poderes Ejecutivo, Legislativo y Judicial, y los Órganos Autónomos de la Federación DOF (2013).

La presente investigación tiene como finalidad analizar la Cuenta Pública 2019 a través de tres clasificaciones del gasto: funcional, económica y administrativa. Asimismo, se compara con el gasto ejercido en 2018 y el presupuesto aprobado en 2020 para observar la evolución del gasto público en México.

2 Gasto Neto Total

El gasto neto total integra, en una cifra, todo el gasto. En 2019, fue mayor en 0.3% real a lo ejercido en 2018. Los recursos que desembolsó el gobierno alcanzaron el monto de 5.8 billones de pesos, que representa, 23.6% del PIB pero no se gastó todo lo que se tenía presupuestado. En la Cuenta Pública, dicho monto fue 0.4% menor que lo aprobado en el PEF de ese año. El gobierno contará con más recursos para el 2020 por el aumento del 1.5%, en términos reales, del gasto neto total.

El gasto neto total se divide en dos rubros: gasto programable y gasto no programable. El primero se refiere al gasto que soporta la operación de secretarías, entidades y organismos autónomos del gobierno federal para que proporcionen servicios a la sociedad. El segundo rubro se destina al cumplimiento de obligaciones y apoyos determinados por la ley, es decir, todo el gasto que no financia la operación de las instituciones del gobierno federal SHCP (2014).

Adicional a la división del gasto neto total entre gasto programable y no programable, se analiza a través de cuatro clasificaciones: funcional, económica, administrativa y geográfica. Estas clasificaciones ayudan a responder para qué, en qué, quién y dónde se gastan los recursos públicos. En este boletín se abordarán las tres primeras clasificaciones, debido a que la información geográfica presenta un sesgo por la centralización de las actividades del gobierno federal.1

2.1 Gasto Programable

La menor participación del gasto programable en el gasto neto total limita la capacidad del gobierno de ofrecer servicios a la población. En 2019, el gasto programable tuvo una menor proporción que en 2018, cuando el gasto programable era 75.7% del gasto neto total. Alcanzó 73.2% del gasto neto total, a pesar de que fue 2.7% superior a lo aprobado. Para 2020, el gasto programable representa 75% del gasto neto total.

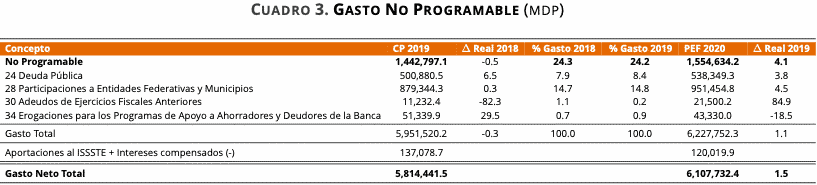

2.2 Gasto No Programable

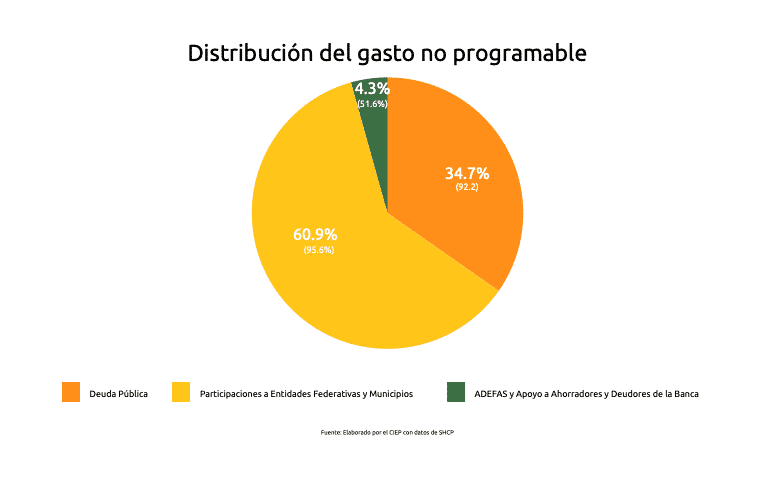

El gasto no programable, por el contrario, cada año absorbe más recursos del gasto neto total. Mientras que en 2018 representó 24.3%, en 2019 fue 26.8% del gasto neto total, aunque la Cuenta Pública muestra que se ejerció 7.9% menos que lo aprobado en el PEF 2019. La razón por la que su gasto no tuvo una mayor proporción del gasto neto total responde al menor gasto en todos sus rubros: 4.4% en entidades federativas y municipios, 7.8% en deuda pública y 48.4% en ADEFAS y apoyo a ahorradores y deudores de la banca. La composición del gasto no programable en 2019 se presenta en la siguiente figura. Para 2020, uno de cada cuatro pesos gastados por el gobierno estará destinado al gasto no programable.

3 ¿Para qué se gastó?

La clasificación funcional del gasto nos permite analizar el gasto público en cuatro grupos funcionales que explican para qué actividades sustanciales se gasta: desarrollo social, desarrollo económico, gobierno y otras no clasificadas. La última clasificación contiene al gasto no programable.

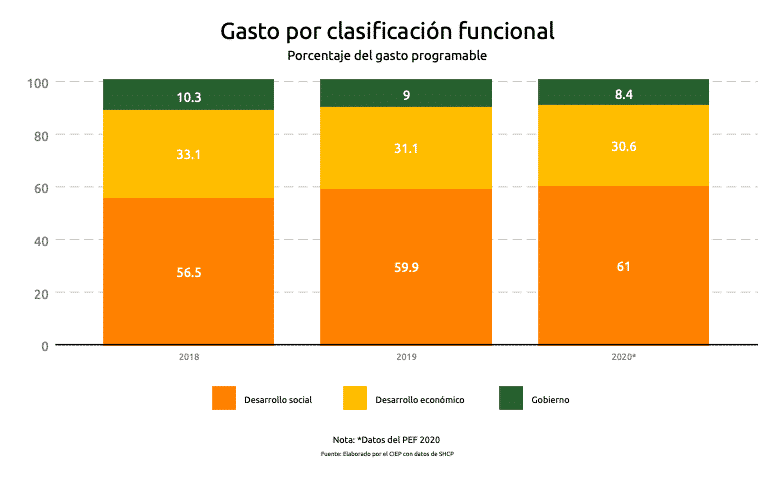

A partir del 2018, el gasto por grupo funcional ha priorizado a desarrollo social, mientras que disminuye el gasto en los grupos desarrollo económico y gobierno. La evolución de la participación por grupo funcional en el gasto programable se muestra en la siguiente figura.

Primero, el grupo funcional desarrollo social aumentó 5.7% real respecto a 2018, además superó en 1.3% el monto en el PEF 2019. Para 2020, tiene un presupuesto aprobado con un aumento de 1.9% real respecto a 2019.

Segundo, el grupo funcional desarrollo económico tuvo una disminución de 6.4% real frente a 2018 aunque, en 2019, su gasto fue superior a lo aprobado en 1.8%. En 2020 tiene presupuesto con una disminución de 1.3% real.

Por último, la función gobierno tuvo una disminución real de 13.2% respecto a lo gastado en 2018, sin embargo, en 2019 ejerció 13.1% más a lo presupuestado para el mismo año. Para 2020 se aprobó un presupuesto menor en 6.3% real.

4 ¿En qué se gastó?

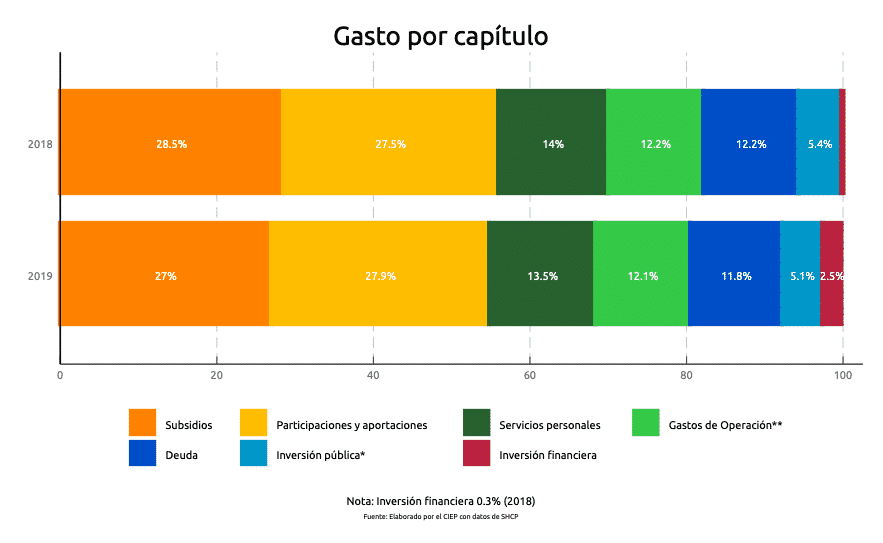

El presupuesto agrupa en nueve capítulos los principales destinos del gasto, con ellos se puede determinar en qué se gastan los recursos públicos. Es conocida como la clasificación económica del gasto. En 2018 y 2019 estos capítulos de gasto presentaron cambios, que pueden observarse en la siguiente figura.

Los subsidios y las participaciones a entidades federativas son los capítulos que requieren más recursos, pues representan más de la mitad del gasto, con 56% y 55% del gasto total ejercido en 2018 y 2019, respectivamente. Para 2020 disminuye su participación a 54% del gasto total.

En el caso de la inversión del gobierno, se gasta hoy para mejorar las condiciones de la sociedad mañana. La inversión financiera en 2019 aumentó su gasto ocho veces con respecto a 2018 y fue el capítulo con mayor cambio entre PEF y Cuenta Pública, pues ejerció 147% más de lo aprobado. El aumento se dio por los recursos destinados a fortalecer el patrimonio de Pemex, así como la capitalización de la banca de desarrollo. Para 2020, la inversión financiera tiene una disminución de 33.9% real.

El gasto en inversión pública diminuyó 3% frente a lo ejercido en 2018. En 2019 no ejerció recursos por un monto de 105 mil 300 millones de pesos (mdp), aunque se tiene aprobado para 2020 un aumento de 32.6% en ese capítulo, impulsado por las obras de infraestructura de la presente administración.

5 ¿Quién gastó?

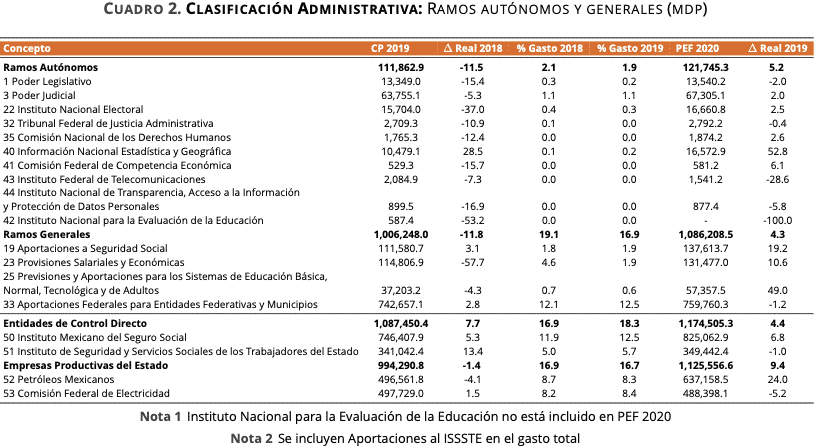

La clasificación administrativa del gasto permite identificar qué ramo del gobierno federal ejecutó el presupuesto. A su vez, esta clasificación se divide en ramos administrativos, autónomos, generales, empresas de control directo y las empresas productivas del estado.

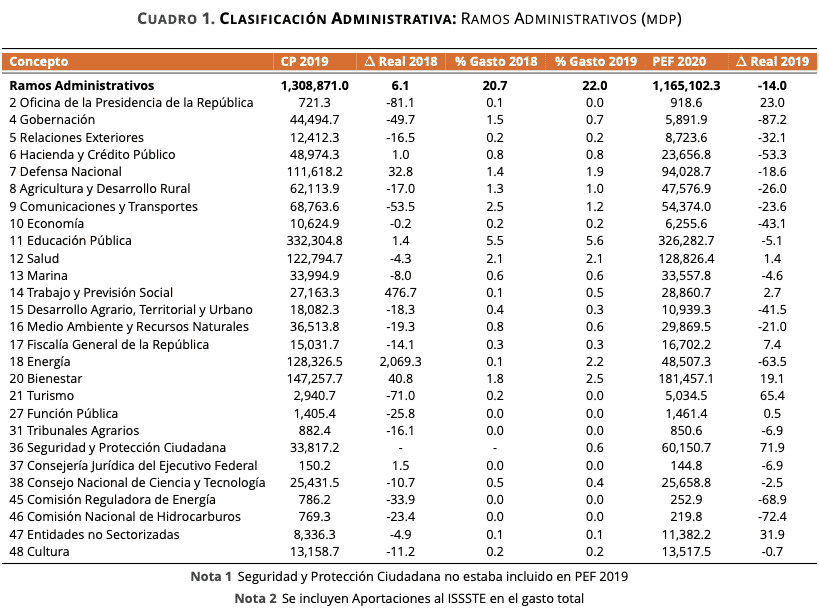

El gasto en ramos administrativos tuvo un aumento de 6.1% real frente a 2018. En 2019 tuvo un gasto 15.1% superior a lo previsto en el PEF y para el 2020 tiene un presupuesto aprobado menor en 14% real. Su composición se presenta en el cuadro 1.

El ramo de Seguridad y Protección Ciudadana no estaba contemplado en el PEF 2019, pero en la Cuenta Publica reporta un ejercicio de 33 mil 800 mdp para la conformación de la Guardia Nacional y en el PEF 2020 tiene un aumento de 71.9% real.

Los ramos de Energía, la Comisión Nacional de Hidrocarburos y la Comisión Reguladora de Energía tuvieron el mayor aumento del gasto, pues gastaron 3.7, 2.6 y 2.2 veces más de lo presupuestado para 2019, respectivamente. El aumento del gasto en Energía fue 20 veces el gasto en 2018 y se debe a la aportación patrimonial que realizó el gobierno federal a Pemex, para el fortalecimiento de su posición financiera y la de sus empresas productivas subsidiarias. En 2020 tiene una disminución de 63.5% real en su presupuesto. La información correspondiente al resto de la clasificación administrativa se muestra en cuadro 2 y cuadro 3.

En los ramos autónomos, hubo una disminución de 11.5% real respecto a lo gastado en 2018. El gasto reportado fue menor que lo presupuestado en 2019 por 474 mdp. Para 2020 tiene un aumento real de 5.2% en su presupuesto.

El gasto en ramos generales fue menor en 11.8% con respecto a lo gastado en 2018. En 2019, no gastó 23 mil 700 mdp aprobados no obstante, el PEF 2020 considera un aumento de 4.3% real en estos ramos.

Dentro de los ramos generales, el ramo de Aportaciones a Seguridad Social continúa presionando a las finanzas públicas, ya que cada año requiere más recursos que podrían ser utilizados para el beneficio de las nuevas generaciones. Es un rubro que incrementó 4% real de 2018 a 2019 y tendrá un crecimiento real de 19% para 2020. Este ramo incluye las aportaciones del gobierno para las cuotas de salud y pensiones.

Las Entidades de Control Directo incluyen al IMSS y al ISSSTE. Ambas tuvieron un aumento de 7.7% real frente al gasto del 2018. En 2019 superaron lo aprobado en 1.6%. En 2020, ambas instituciones mantendrán el aumento en su gasto con incremento 4.4% real frente a lo reportado en 2019.

Dentro de las Empresas Productivas del Estado, Pemex diminuyó 4% su gasto comparado con los recursos que dispuso en 2018. Ejerció 84.2% del gasto aprobado para 2019. La diferencia entre el gasto aprobado y ejercido se debe principalmente a un menor gasto de inversión (28.2%), pensiones y jubilaciones (13.7%) y gasto corriente (3%). Los recursos aprobados para el 2020 tienen un aumento de 24% real con respecto a 2019.

Por su parte, el gasto de CFE fue 1.5% mayor que en 2018. Excedió su gasto 7.2% en 2019 debido, principalmente, al aumento en el gasto de operación. Su monto aprobado para 2020 es 5.2% real menor a lo gastado en 2019.

6 Consideraciones Finales

El ejercicio del presupuesto público en 2019 presentó una menor proporción del gasto programable, aunque se reportó un gasto mayor que lo aprobado en el PEF 2019. La menor proporción del gasto programable como parte del gasto neto total limita la capacidad del gobierno para ofrecer servicios a la población, ya que aumenta la proporción del gasto que no financia la operación del gobierno. Aunque para 2020 se aprobó un mayor presupuesto para el gasto programable, se estaría dirigiendo a los proyectos prioritarios de esta administración, que no benefician a toda la población.

En general, la Cuenta Pública muestra que el presupuesto ejercido fue 0.4% menor al aprobado. Destaca la reasignación de recursos que se dirigen, principalmente, a dos prioridades del gobierno actual: energía y seguridad.

La mayoría de los programas indican que los recursos se ejercen en la CDMX.↩