La recaudación tributaria en México, medida como porcentaje del Producto Interno Bruto (PIB), es la menor dentro de los países miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE). En donde presenta mayor rezago es en la recaudación de gobiernos locales y los impuestos al capital, como impuestos sobre la propiedad e impuestos sobre la riqueza. El impuesto en donde la recaudación está mejor posicionada con respecto a los demás países de la OCDE es el de impuestos al ingreso de las personas morales. La baja recaudación observada hace necesario discutir la necesidad de una reforma fiscal, analizando a fondo la recaudación de gobiernos locales y los impuestos al capital.

Comparativo de recaudación

1 Introducción

La situación actual de las finanzas públicas mexicanas es precaria, en donde queda un espacio fiscal reducido para la realización de políticas públicas. Esta situación podría agravarse en el futuro debido al cambio demográfico que se experimenta en el país, en donde la proporción de adultos mayores está creciendo, lo que se traduce en un gasto público mayor en pensiones y, para atender a toda la población que lo requiera, un gasto mayor en salud.

La principal fuente de financiamiento del gobierno mexicano son los impuestos, los cuales, a pesar de haber incrementado con la reforma fiscal de 20141, siguen siendo los más bajos, medidos como porcentaje del PIB, entre los países miembros de la OCDE.

En este documento se muestra un comparativo de recaudación de los principales impuestos entre México, 7 países2 y el promedio de la OCDE. En el análisis se muestra tanto la recaudación federal, como la realizada por gobiernos locales; es decir, estados y municipios. Aunque los datos más recientes de México corresponden a 2018, el comparativo se realiza para el año 2017, que es el más reciente en la base de datos de la OCDE.

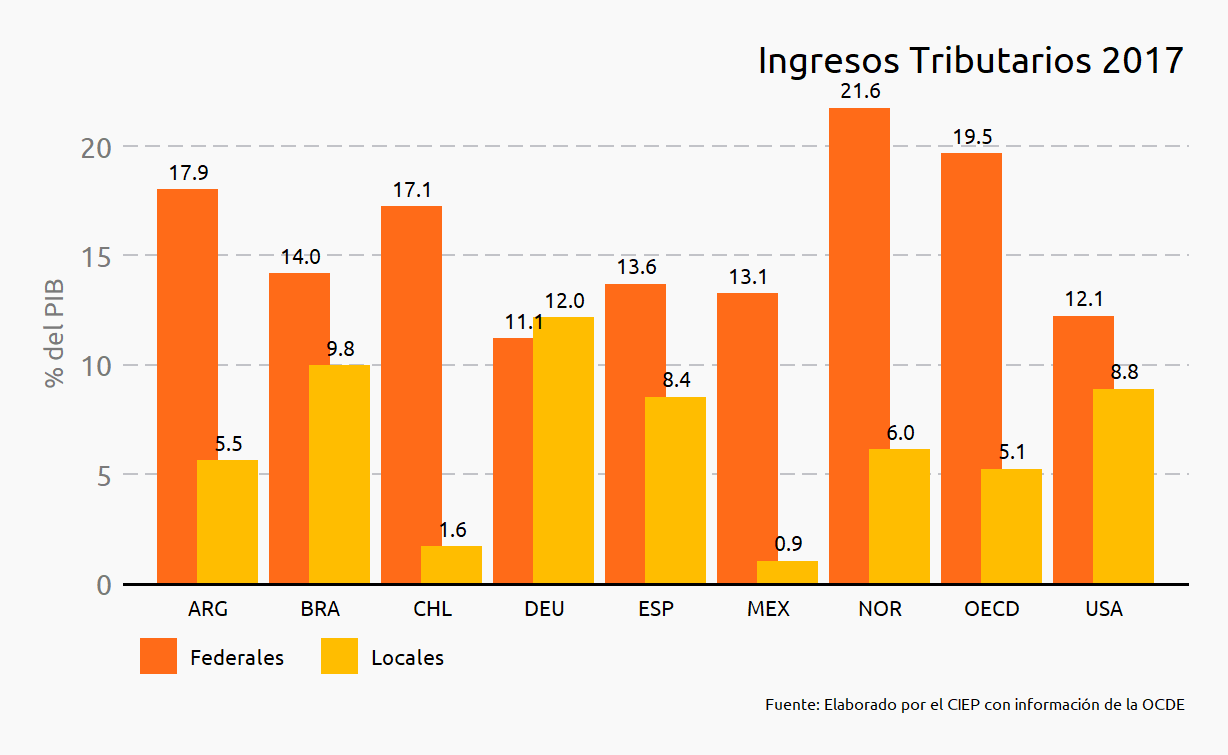

2 Impuestos totales

Al observar la recaudación total de impuestos, sin incluir las contribuciones a la seguridad social, México es el país con la recaudación más baja, con 14.1% del PIB3, en 2017. Dentro de los paises analizados, el que presenta una recaudación más cercana a la de México es Chile, con 18.7% del PIB, mientras que el que presenta una mayor recaudación es Noruega, con 27.6% del PIB.

Al desagregar la recaudación en federal y local, se observa que México tiene una dependencia mayor en la recaudación federal que el resto de los países. La recaudación federal en México es mayor que la de Alemania y Estados Unidos; sin embargo, en el ámbito local es la menor por una diferencia considerable. La recaudación local en México representa 0.9% del PIB, mientras que el promedio de la OCDE es de 5.1% del PIB (figura 1)4.

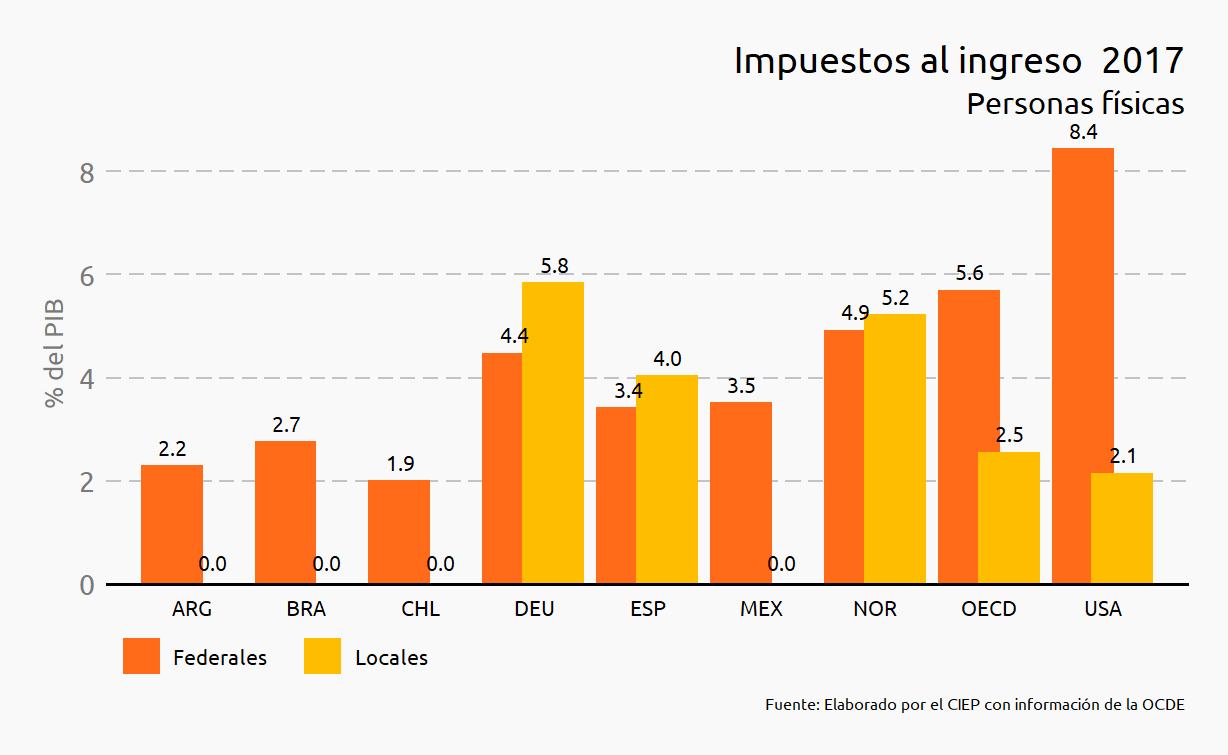

3 Impuestos al ingreso de personas físicas

La recaudación sobre el ingreso de personas físicas incluye los ingresos por sueldo o salarios, ganancias por actividad empresarial y ganancias de capital. En México, este rubro representa 3.5% del PIB, cifra mayor que en Argentina (2.2), Chile (1.9) y Brasil (2.7). Estos tres países, junto con México, son los únicos dentro de éste análisis cuya recaudación de impuestos al ingreso de personas físicas proviene totalmente del gobierno federal.

El promedio de la OCDE es de 8.1% del PIB, en donde 2.5% proviene de gobiernos locales y 5.6% del gobierno federal. El país con mayor recaudación es Noruega, en donde la federal y la local están balanceadas (5.2% y 4.9%, respectivamente).

Estas cifras se observan en la figura 2.

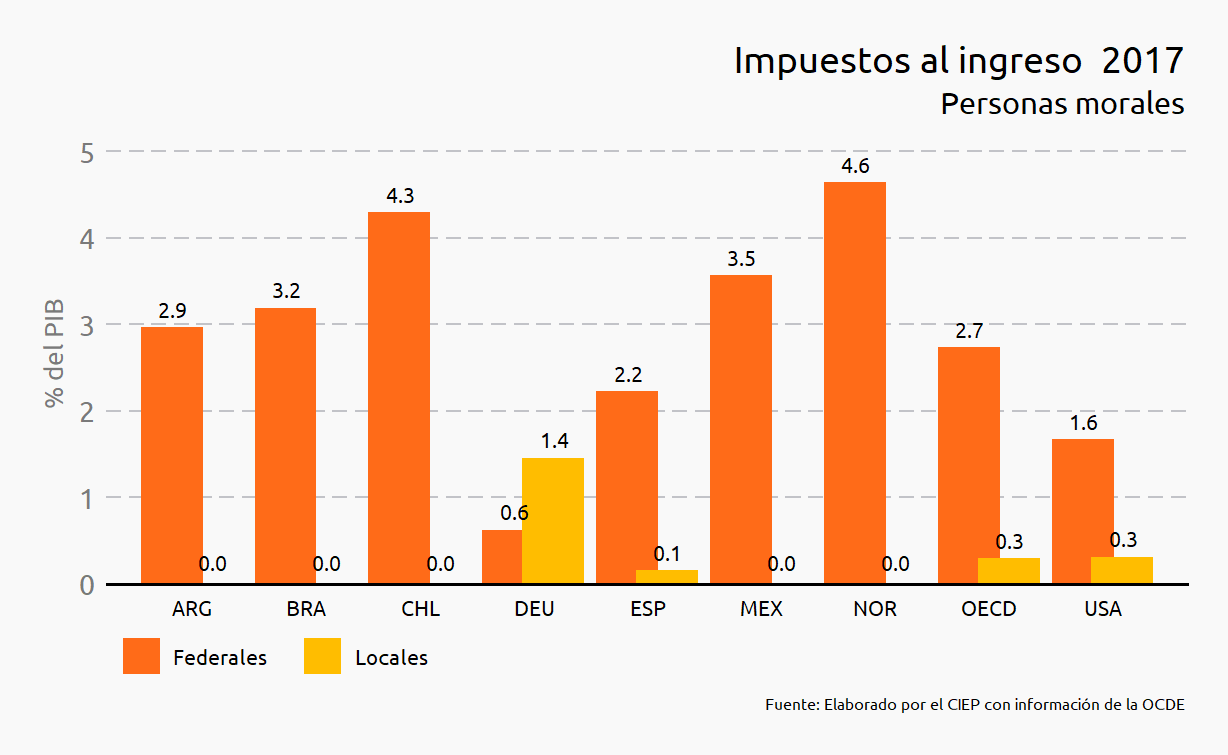

4 Impuestos al ingreso de personas morales

Tal como en los impuestos al ingreso de personas físicas, el de personas morales incluye las ganancias tanto por su actividad comercial como ganancias de capital. En este concepto, México es de los países que más recaudan, con 3.5% del PIB, solo por debajo de Chile (4.3%) y Noruega (4.6%). El promedio de la OCDE es de 3.0%.

A diferencia de los impuestos a los ingresos de personas físicas, en el caso de las morales, la mayor parte de la recaudación proviene del gobierno federal, teniendo recaudación local solamente Alemania, España y Estados Unidos. En todos los casos, salvo Alemania, la recaudación federal es mayor a la local (figura 3).

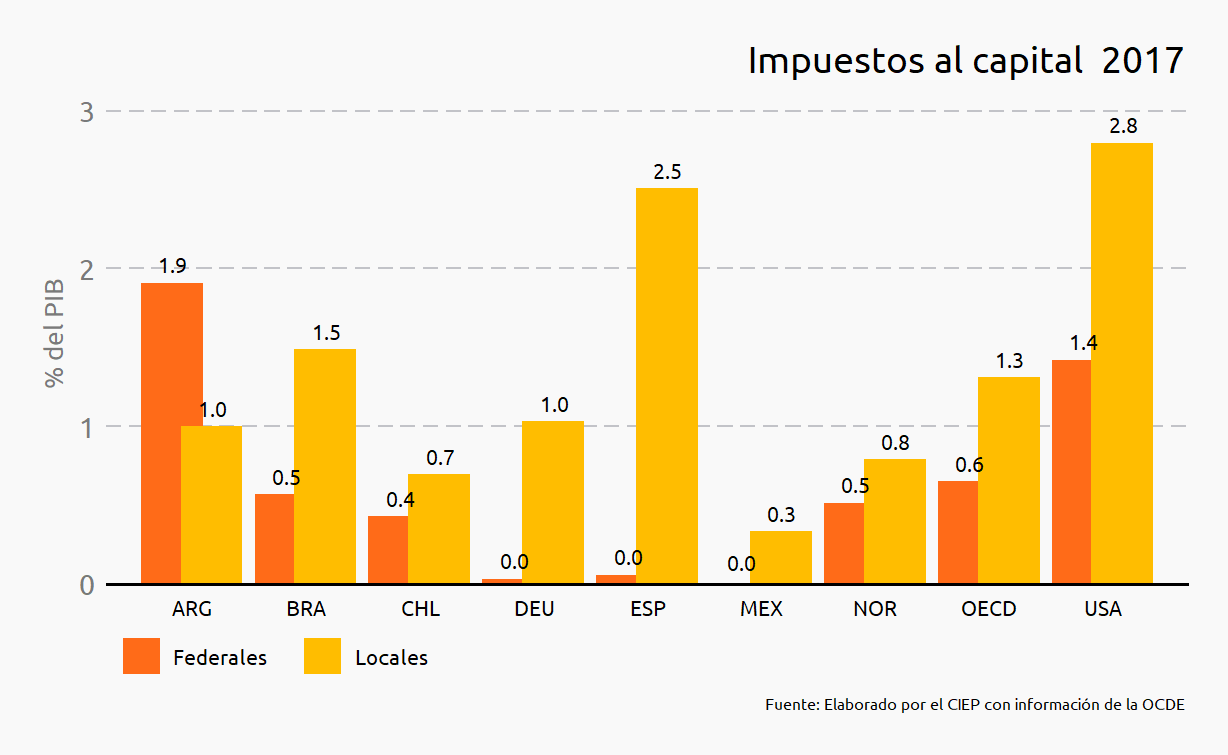

5 Impuestos al capital

Los impuestos al capital incluyen impuestos a la propiedad inmobiliaria, a la riqueza y a regalos y herencias. En este rubro la recaudación de México es la menor entre los países bajo estudio, representando 0.3% del PIB, proveniente de recaudación local, más específicamente, del impuesto predial.

El país que más recauda por este concepto es Estados Unidos5 con 4.2% del PIB, mientras que el promedio de la OCDE es de 1.9% del PIB.

De los países bajo análisis, solo en Argentina la mayor parte de la recaudación es federal, mientras que en el resto de los países proviene en su mayoría de los gobiernos locales (figura 4).

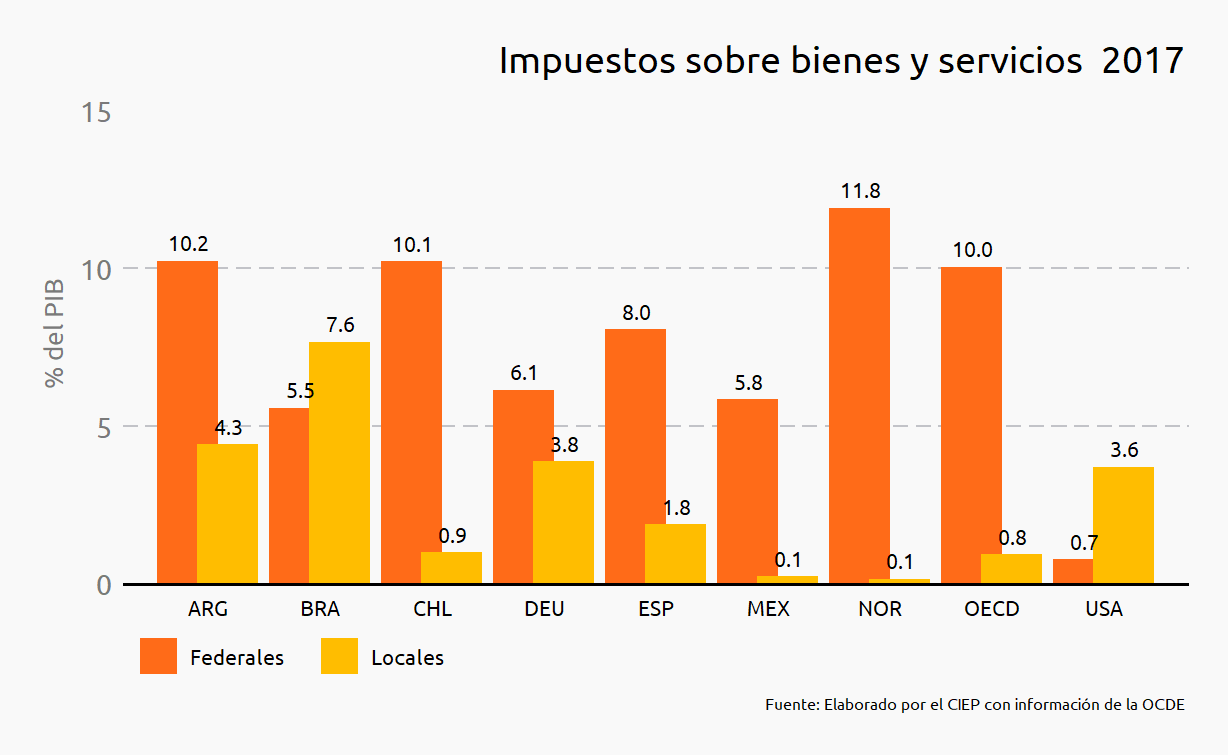

6 Impuestos sobre bienes y servicios

En el caso de México, los impuestos sobre bienes y servicios se refieren al IVA, IEPS, ISAN, impuestos sobre importaciones y exportaciones e impuestos locales, como la tenencia automotriz.

Dentro de los ocho países que se analizaron, México presenta la segunda recaudación más baja, con 5.9% del PIB, solo por encima de Estados Unidos, con 4.3% del PIB, mientras que el país que más recauda es Argentina, con 14.5% del PIB. El promedio de la OCDE es de 10.8% del PIB.

La recaudación por este concepto proviene en la mayoría de los países del gobierno federal, solo en el caso de Brasil y Estados Unidos la recaudación local es mayor. Esto se observa en la figura 5.

7 Comentarios finales

La recaudación tributaria en México, medida como porcentaje del PIB, es la más baja dentro de los países de la OCDE. Las presiones fiscales que se avecinan, derivadas del cambio demográfico que se presenta actualmente en el país, hacen inminente la necesidad de obtener mayores recursos para cubrir el gasto público.

Dentro de los principales impuestos, México tiene niveles de recaudación superiores al promedio de la OCDE únicamente en los impuestos al ingreso de las personas morales, y encuentra mayor rezago en los impuestos al capital.

Adicionalmente, dentro de todos los países incluidos en el análisis, México es el que obtiene una mayor proporción de sus ingresos del gobierno federal, con una participación limitada de ingresos provenientes de gobiernos locales.

La probable reforma fiscal de los próximos años debe de buscar cambios que faciliten y promueva la recaudación de los gobiernos locales. Asimismo, aumentar la recaudación tributaria, tanto federal como local, con un especial énfasis en los impuestos al capital, rubro en el que la recaudación en México presenta mayores rezagos.

- Pasaron de representar 9.6% del PIB en 2013 a 13.0% en 2018.↩

- 5 miembros de la OCDE: Chile, Alemania, España, Noruega y Estados Unidos; y dos no miembros: Argentina y Brazil.↩

- 13.1% del PIB corresponde a recaudación federal y 0.9% a recaudación local.↩

- Para algunos conceptos no estaba disponible la información de 2017, por lo que se utilizo la de 2016. Tal es el caso de la recaudación local de México.↩

- En 2017 Estados Unidos presenta una recaudación federal de 1.3% del PIB por impuestos no recurrentes al capital. Durante los últimos 5 años, el promedio de la recaudación federal de impuestos al capital en Estados Unidos fue de 0.1% del PIB.↩