Los asuntos más relevantes, en torno a la transición de la administración pública federal, están estrechamente vinculados con el ámbito fiscal. Esto es porque las finanzas públicas implican la gestión de recursos con los que contará el gobierno para planear y ejercer su política de desarrollo económico, su política social –especialmente, educación, salud y aquéllas contra la pobreza-, así como para tomar decisiones sobre otros esquemas vinculados con el bienestar social (como son, evidentemente, la reforma energética y la reforma laboral).

En el presente boletín se ofrece un panorama del estado de las finanzas públicas que dejará el sexenio del actual Presidente Felipe Calderón. Ello, en aras de generar una discusión informada, desde la perspectiva fiscal, acerca de la viabilidad del paquete de reformas que el Presidente electo, Enrique Peña Nieto, pretende impulsar, así como del paquete económico que definirá, cuantitativamente, la política pública.

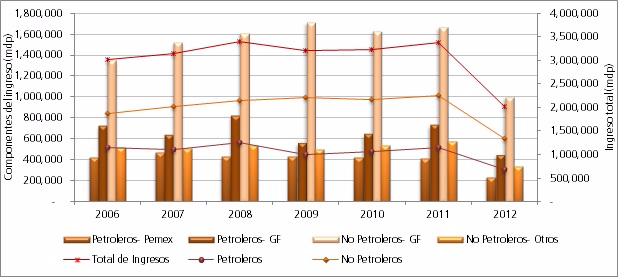

En la actual administración, la percepción de ingresos públicos presentó un desempeño positivo al incrementarse anualmente por encima del crecimiento del Producto Interno Bruto (PIB). En promedio, la tasa de crecimiento real anual de los ingresos del sector público, entre los años 2007 y 2012[1], fue de 3.6%, comparada con una tasa de 1.8% del PIB. Además, el crecimiento de los primeros fue mayor cada año, excepto por el 2010, que aquél de la producción nacional. En el Gráfico 1 se muestra la evolución de la captación de recursos públicos, diferenciada por su origen -petrolero o no petrolero-, así como por la entidad que los genera -Gobierno Federal u organismos bajo control presupuestario directo (CFE, LyFC[2], IMSS e ISSTE)-. Bajo esta clasificación se puede señalar que los ingresos no petroleros son los de mayor participación en el total de las entradas del sector público, en especial, los correspondientes al Gobierno Federal (No petroleros-GF; 49% en promedio). Además, su crecimiento, aunque se desaceleró durante el sexenio, ha sido sostenido (excepto por la caída de 4.9% en el 2010). Por su parte, los ingresos petroleros[3] significaron, en promedio, el 34.5% de los ingresos públicos de la presente administración y, en oposición a los no petroleros, han mostrado gran volatilidad (en el 2009 cayeron 21% y los siguientes años han crecido a una tasa promedio de 7.2%).

Gráfico 1. Evolución y composición de los ingresos del sector público, 2006-2012.

Nota: Las cifras para el año 2012 corresponden sólo al periodo Enero-Julio, por lo que no son comparables con los otros años. Fuente: Elaborado por CIEP con datos de SHCP (2012).

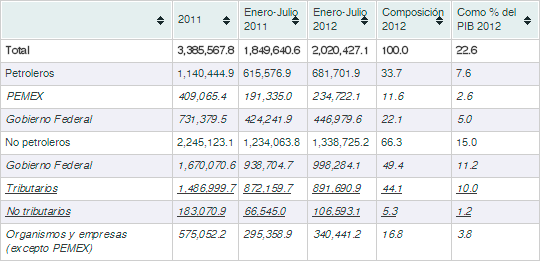

Un enfoque en el flujo de ingresos más reciente permite observar cuáles son las fuentes que financiarán con mayor probabilidad las acciones inmediatas del gobierno entrante. La Tabla 1 hace estas anotaciones para los años 2011 y lo que va del 2012. Se puede apreciar que se ha mejorado la recepción de ingresos, pues el acumulado hasta julio del 2012 fue 9.2% más alto, en términos reales, que en el 2011. Por otro lado, los ingresos del Gobierno Federal sumaron 1’445,263.7 mdp, con lo que han constituido el 71.5% en este año, de los cuales el 53% corresponden a la recaudación de impuestos y 47% a los ingresos no tributarios (contemplando las partidas asociadas también al petróleo). Por su parte, el restante 28.5% corresponde a las paraestatales, entre las que Pemex aporta los mayores ingresos, alrededor del 43%. Asimismo, la dimensión de los ingresos petroleros es notable en términos del PIB real, pues representan el 7.6%, siendo la segunda fuente de ingresos después de la recaudación tributaria no petrolera. En total, hasta julio 2012, la administración pública cuenta con 2’020,427.1 mdp, que equivalen al 22.6% del PIB, acumulado también hasta dicho mes.

Tabla 1. Estructura general de los ingresos del sector público

Fuente: Elaborado por CIEP con datos de SHCP (2012).

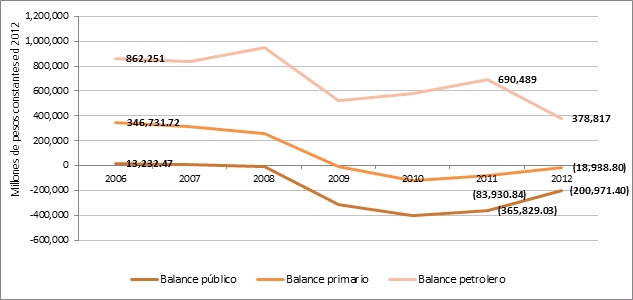

Ahora bien, la capacidad financiera del sector público, dadas las magnitudes presentadas anteriormente, sólo es evaluable en tanto se contraponga con las necesidades de gasto actuales. El balance público se define como la diferencia entre los ingresos y gastos (corrientes y de capital), mismo que refleja el cambio en la posición financiera neta del sector público. En el Gráfico 2 se puede observar que, a partir del año 2009, el balance público ha sido deficitario y, actualmente, es de la magnitud de 200,971.4 mdp. Asimismo, se muestra el balance primario, el cual se calcula al restar el costo financiero de la deuda del balance público, razón por la cual resulta tener un menor déficit (de 18,938.8 mdp). Esto implica que, en el presente año, el costo financiero por la deuda causa un déficit de 182,032.60 mdp, lo que equivale al 2.03% del PIB acumulado hasta dicho periodo.

Por último, el Gráfico 2 incluye el balance petrolero, definido como la diferencia entre los ingresos petroleros y el gasto total de Pemex (SHCP, 2012b). Éste ha tenido gran volatilidad durante los últimos seis años, predominantemente debido a las fluctuaciones del precio del petróleo y de la recaudación del IEPS por venta de gasolinas y diesel. Es notoria la incidencia del balance petrolero sobre las finanzas públicas, ya que muestra un patrón similar al del balance público a través del periodo: los déficits del primero conducen a una mayor caída del segundo. De igual modo, el hecho de que el balance petrolero sea positivo y de mayor magnitud que el balance público, sugiere que los componentes del primero han contribuido importantemente a que las finanzas públicas resistan un deterioro más agudo. Esta situación evidencia una dependencia petrolera que propicia vulnerabilidad a medida que la disminución de los ingresos petroleros se torne inminente. De acuerdo con Pemex (2012), al 1 de enero de 2012, la relación reserva-producción, suponiendo una producción promedio, era de 32.3 años considerando las reservas totales, de 19.3 años tomando en cuenta las reservas probadas y las probables y de 10.2 años considerando solamente las reservas probadas.

Gráfico 2. Balance público y balance primario, 2006 a Julio 2012

Fuente: Elaborado por CIEP con datos de SHCP (2012)

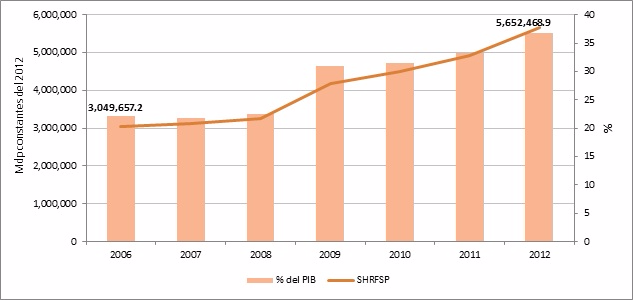

Finalmente, una medida que representa mejor la posición financiera del sector público es el Saldo de Requerimientos Financieros del Sector Público (SHRFSP) ya que incorpora el total de pasivos públicos. En específico, incluye la deuda neta del sector público presupuestario y las obligaciones netas del IPAB, del FONADIN, los asociados a PIDIREGAS y a los Programas de Apoyo a Deudores, así como la pérdida esperada de la banca de desarrollo y fondos de fomento (SHCP, 2012b). En los últimos seis años, el SHRFSP creció a una tasa media anual de 5.7% y, en total, se incrementó en 39.1% del 2006 al 2012. En el segundo trimestre de este año, el acumulado de los pasivos era de 5,652,468.9 mdp reales (base 2012), lo que equivale al 36.8% del PIB.

Gráfico 3. Evolución del SHRFSP al segundo trimestre de cada año.

Fuente: Elaborado por CIEP con datos de SHCP (2012)

Las figuras anteriores representan las presiones fiscales de largo plazo que enfrentará el gobierno subsiguiente. Ante cualquier discusión de reformas económicas y fiscales se debe tener presente la estructura de los ingresos públicos para conocer el comportamiento y la capacidad de sus principales fuentes, como es el caso de los ingresos petroleros.

De igual manera, es imperante dimensionar las necesidades del país, en términos del gasto económico y social, en un marco temporal que reconozca y dé la importancia debida a los pasivos de largo plazo.