La reingeniería del gasto público se ha orientado a cubrir los gastos ineludibles, más que a buscar un gasto público eficaz. Este ejercicio, que comenzó desde 2015, ha derivado en una reducción de programas presupuestarios (pp’s), y también del presupuesto público propuesto para 2017. Sin embargo, la reducción provista no necesariamente es resultado de un ejercicio de evaluación o de eficacia del gasto público, sino de la necesidad de cubrir otras obligaciones ineludibles, que hacen que el espacio fiscal se vea reducido a través del tiempo.

Para 2017 se propone un gasto neto total de 4,837,512.3 millones de pesos (mdp), que equivale a 23.8% del PIB; con una reducción real de 1.7%, respecto de lo aprobado en 2016 (24.8% del PIB). El presente documento tiene como objetivo mostrar las principales modificaciones estructurales propuestas en el Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2017, partiendo de la estructura del presupuesto de 2015 y 2016. En principio, se menciona la evolución de la estructura programática en términos del número de programas presupuestarios que la conforman, así como su relación con el Modelo Sintético de Evaluación (MSD). Se muestran los principales cambios en el presupuesto, programas añadidos, eliminados y/o modificados y se comparan con los resultados del MSD. Seguido, se reconocen los gastos ineludibles[1] y cómo éstos han evolucionado en los últimos 3 años. Finalmente, a manera de comentarios, se menciona la necesidad de un cambio estructural en materia de gasto público, que impulse el crecimiento y que sea reflejo de las “reformas estructurales” que ha vivido el país y las necesidades de los próximos años.

La estructura del PPEF 2017

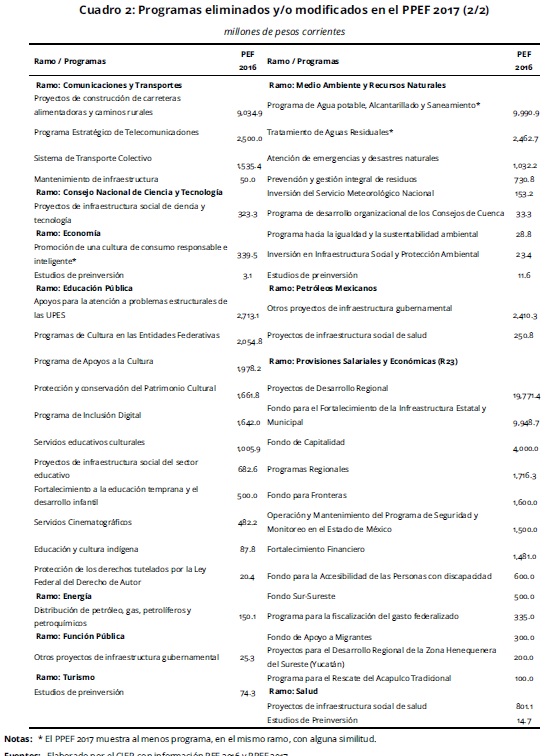

En el PPEF 2017 se identifican 548 programas presupuestarios; al distinguirse los pp’s por los 48 ramos (dependencias responsables de la ejecución del presupuesto), este número asciende a 657 pp’s (un programa puede ser administrado por varios ramos). En 2016 se ejecutan 582 pp’s que, al segmentarse en 47 ramos, suman 695 pp’s. Cabe mencionar que en 2015, se tenían 44 dependencias (PEMEX y CFE se incluían en la Secretaría de Energía) encargadas de la administración y ejecución de 763 pp’s que, fraccionados por ramo, sumaron 882 pp’s. Lo anterior muestra un cambio de estructura. Del Presupuesto de Egresos de la Federación (PEF) 2015 al PPEF 2017 se han eliminado, sin reemplazo, 215 pp’s, y se han incluido 2 ramos adicionales (la Secretaría de Cultura y las entidades no sectorizadas)[2]. En la propuesta para 2017, se eliminan 58 pp’s, que segmentados por ramo, son 75 pp’s; se suman 23 pp’s nuevos (37 pp’s considerando la segmentación por ramos); algunos de ellos corresponden a una modificación en el nombre y o de dependencia responsable (ver cuadro 1 y 2).

La Secretaría de Hacienda y Crédito Público cuenta, desde 2007, con el Sistema de Evaluación del Desempeño (SED) que, en conjunto con otras herramientas, es base para la reestructuración del presupuesto público. El SED, es “el conjunto de elementos metodológicos que permiten realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del grado de cumplimiento de metas y objetivos, con base en indicadores estratégicos y de gestión que permitan conocer el impacto social de los programas y de los proyectos”[3]. El MSD constituye el instrumento que consolida y sintetiza la información del SED de los Programas Presupuestarios (Pp). El MSD se deriva de las siguientes métricas: la planeación efectiva (ejercicio del gasto); la calidad[4] de la Matriz de Indicadores para Resultados (MIR); evaluaciones externas del Programa Anual de Evaluación (PAE); el compromiso de los ejecutores de los pp’s con el proceso de mejora; y, contar con un padrón de beneficiarios incorporado al Sistema Integral de Información de Padrones de Programas Gubernamentales.

Al relacionar los cambios propuestos para el 2017, con lo expuesto en el MSD de 2015 (y por lo tanto en el SED) se encuentra que, contabilizando los 75 pp’s (divididos por ramo) eliminados y/o modificados un 55% de éstos tenía un desempeño medio, medio-alto o alto en el MSD. Por otra parte el 40% no contaba con evaluación según lo expuesto en el MSD y un 5% mostró un bajo o medio bajo desempeño. Destaca que, de los 75 pp’s eliminados, 18 pp’s fueron mutados en el PPEF 2017 con un cambio de nombre y 13 corresponden al ramo 23; en otras palabras, 44 pp’s fueron eliminados efectivamente (50,982.5 millones de pesos (mdp)). En el PPEF 2017, el ramo 23, que refleja recursos asignados por la Cámara de Diputados a las entidades federativas, presenta una reducción real del 36.0% (52,731.9 mdp de 2017); en los ejercicios fiscales anteriores, esta disminución ha sido compensada por los legisladores en el proceso de aprobación. En suma, los programas modificados y/o eliminados representan 2.5% del PEF 2016 (120,350.8 mdp), que no es coincidente con la disminución total presentada en el PPEF 2017 (1.7%) debido a las reasignaciones.

Los programas de “nueva creación” se derivan principalmente de un cambio de estructura dentro de la Comisión Nacional de los Derechos Humanos y la creación de la Secretaría de Cultura. Los programas incluidos en el PPEF 2017 y que no tienen antecedentes en el 2016, son: “Diseño y Conducción de la Política Pública de Desarrollo Social”, en la Secretaría de desarrollo social, y “Coordinación con las instancias que integran el Sistema Nacional de Protección Integral de Niñas, Niños y Adolescentes” en Gobernación, con una asignación de 234.4 y 53.7 mdp, respectivamente (ver cuadro 3).

Los gastos ineludibles aumentan en el PPEF 2017

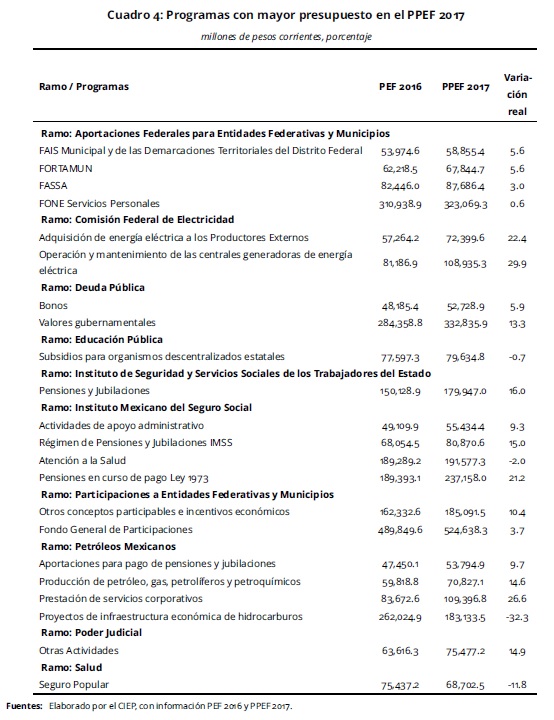

De los 657 pp’s propuestos para 2017, sólo 22 de ellos concentran el 66.2% del PPEF; en 2016, estos mismos programas concentraban el 61.9% del PEF [5]. Este incremento en la concentración del presupuesto, a pesar de la reducción en el total, refleja los gastos ineludibles y las prioridades de gobierno que, ante reducciones en el presupuesto total, pudieran perjudicar la implementación de políticas pendientes. Los 22 programas referidos, tienen una asignación igual o mayor al 1% del PPEF y corresponden al pago de pensiones, deuda y asignaciones a las entidades federativas, principalmente (ver cuadro 4).

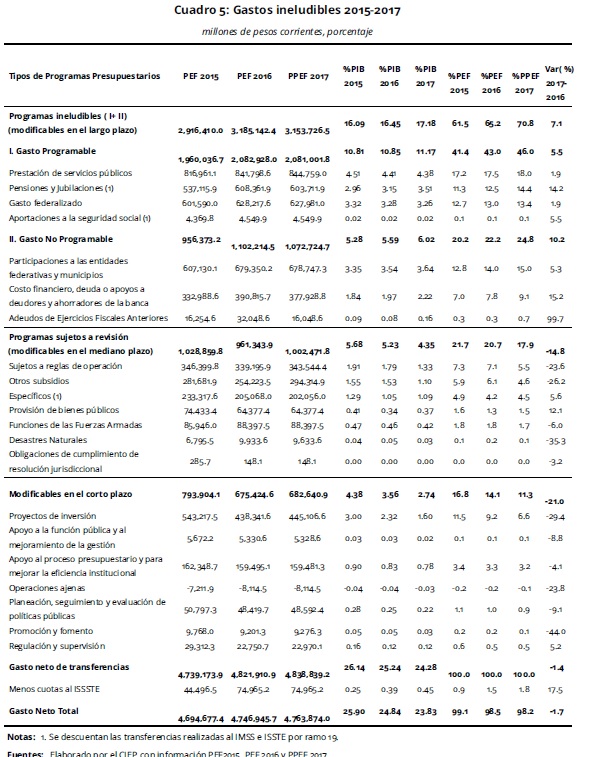

Para reestructurar el gasto público, además de una revisión de las evaluaciones existentes, es necesario priorizar los tipos de gasto del gobierno, ya que existen obligaciones por compromisos adquiridos con anterioridad (deuda) y derivadas de la legislación vigente (pensiones y erogaciones para las entidades federativas). Cabe mencionar que, una de las principales razones de existir de cualquier gobierno, es la provisión de bienes y servicios públicos, tales como: seguridad, espacios públicos, vías de comunicación); así como otras obligaciones, como la garantía de los derechos establecidos en la constitución. Después del ejercicio de “reingeniería del gasto público”[6], liderado por el gobierno federal, la reestructura presupuestaria ha favorecido a los programas con modalidades de “Prestación de servicios públicos” (agua, educación, salud, etc), “Pensiones y Jubilaciones”, “Gasto federalizado”, “Aportaciones a la seguridad social”, “Participaciones a las entidades federativas y municipios”, “Costo financiero, deuda o apoyos a deudores y ahorradores de la banca” y a los “Adeudos de Ejercicios Fiscales Anteriores”, que en conjunto, para 2017, se incrementan con respecto de 2016 en un 7.1%, que equivale al 17.2% del PIB y al 70.8% del presupuesto total. La proporción de los gastos ineludibles para 2015 y 2016 fue del 61.5 y 65.2%, respectivamente.

El incremento de la participación de los ineludibles ha traído contracciones superiores a 1 punto porcentual, contrastándolo contra su proporción en el PEF 2016, en los programas de “Proyectos de inversión” (-2.6 puntos porcentuales), “Sujetos a reglas de operación”[7] (1.6 puntos porcentuales), “Otros subsidios” (1.5 puntos porcentuales), que son programas que fomentan el crecimiento económico y promueven la equidad. Por otro lado, aunque en términos monetarios, se propone un incremento para los programas de modalidad “Específicos” (5.6% real), “Provisión de bienes públicos” (12.1 %) y de “Regulación y supervisión” (5.2%), su proporción incrementa en 0.30, 0.18, y 0.03 puntos porcentuales, respectivamente; representando en conjunto, 1.6% del PIB (ver cuadro 5).

Comentarios finales

La expectativa de una reducción de los ingresos públicos ha obligado al sector público a una reestructuración del gasto. Los incrementos en las asignaciones para pago de deuda y pensiones son un reflejo de que “el futuro ya nos alcanzó”. Por un lado existen los gastos “obligatorios” que presionan el gasto público cada vez más y por otro, una limitante en el incremento de los ingresos por el “Acuerdo de Certidumbre Tributaria”; esto, en conjunto, reduce el espacio fiscal que el gobierno federal tiene para la aplicación de política pública, incluyendo las reformas estructurales impulsadas por el gobierno federal. Además, con un presupuesto de egresos fraccionado en más de 500 pp’s, se limita la vinculación del ejercicio de los derechos sociales y las obligaciones del gobierno, con su asignación presupuestaria, incluso con los responsables de su provisión. En teoría, el gasto público, es un motor del crecimiento económico. Esto ocurre siempre y cuando el gasto esté dirigido principalmente a los sectores productivos y sea medido en términos de eficacia, lo cual no se ve reflejado en el PPEF 2017.

Notas:

[1] Aquellos compromisos en los que tiene que erogar el Estado, ya sea porque alguna legislación lo obliga o por compromisos adquiridos en el pasado.

[2] La estructura del presupuesto tiene 4 tipos de clasificaciones: administrativa, funcional, económica y geográfica. La propuesta para 2017 puede revisarse en: https://es.scribd.com/document/323814431/Egresos-Implicaciones-del-Paquete-Economico-2017

[3] Art. 2 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

[4] Una MIR con calidad alta implica que el programa presupuestaria ha identificado correctamente la problemática que pretende atender, las acciones a realizar para abordarla; así como los mecanismos para su seguimiento.

[5] Para conocer más sobre la concentración del presupuesto, véase: http://ciep.mx/la-concentracion-del-gasto-publico-en-mexico-2015/

[6] Para conocer más sobre la reingeniería del gasto público, véase http://ciep.mx/reestructuracion-del-gasto-publico-con-perspectiva-base-cero/

[7] Para conocer cómo se rigen los programas presupuestarios véase http://ciep.mx/como-se-rigen-los-programas-presupuestarios/