La miscelánea fiscal y la Iniciativa de Ley de Ingresos de la Federación (ILIF) han sido aprobadas por el Poder Legislativo. Se realizaron cambios enfocados en dar mayor certeza y claridad en algunas de las propuestas, como en el caso del Registro Federal del Contribuyente (RFC) para mayores de 18 años, o proteger los ingresos de ciertos grupos, como el cambio aprobado en el Régimen Simplificado de Confianza (RESICO). En el caso de la Ley de Ingresos, se aprobó sin cambios; sin embargo, hay incertidumbre respecto a algunas variables macroeconomicas, como el crecimiento esperado, que de no llegar a dicha estimación, podría verse afectada la recaudación.

1 Introducción

El Poder Ejecutivo presentó el pasado 8 de septiembre el Paquete Económico para el ejercicio fiscal 2022. Dicho paquete contiene la ILIF, el Proyecto de Presupuesto de Egresos de la Federación (PPEF), los Criterios Generales de Política Económica (CGPE), cambios a la Ley de Derechos y la llamada miscelánea fiscal, la cual incluye diversas modificaciones a la Ley del Impuesto Sobre la Renta (LISR), la Ley del Impuesto al Valor Agregado (LIVA), la Ley del Impuesto Especial sobre Producción y Servicios (LIEPS), la Ley del Impuesto sobre Automóviles Nuevos (LISAN) y el Código Fiscal de la Federación (CFF).

Las leyes propuestas deben ser aprobadas tanto en la Cámara de Diputados como en la de Senadores, quienes tienen la facultad de realizar las modificaciones que consideren pertinentes. Los diputados tienen hasta el 20 de octubre para aprobarlo, pasando a la Cámara de Senadores, quienes tienen hasta el 31 de octubre para realizar lo propio.

En este documento se exponen y analizan los principales cambios aprobados con respecto a la propuesta original del Ejecutivo y sus respectivas implicaciones.

2 ILIF y CGPE

En cuanto a las principales variables macroecónomicas propuestas en los CGPE, y la recaudación estimada en la ILIF, no sufrieron cambios con respecto a lo propuesto por el Poder Ejecutivo.

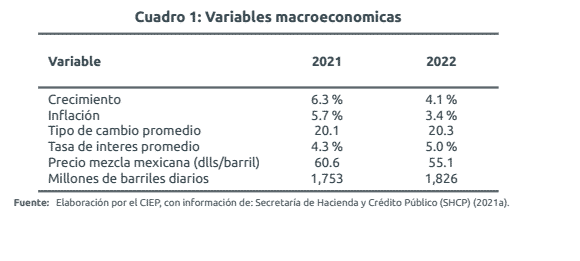

Se pronostica un crecimiento del Producto Interno Bruto (PIB) de 6.3% para 2021 y de 4.1% para 2022. En cuanto a la inflación, ésta se estima en 5.7% para el presente año y en 3.4% para 2022. Las variables macroeconómicas se observan en el cuadro 1.

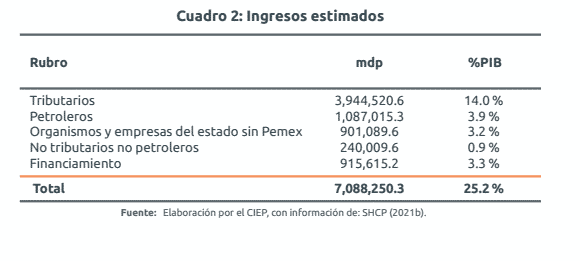

En cuanto a los ingresos totales, sin incluir financiamiento, se estiman en 6 billones 173 mil pesos, equivalentes a 21.9% del PIB. Dentro de estos, los que representan un mayor monto son los ingresos tributarios, con 14.0% del PIB. El financiamiento se estima en 915 mil 615 mdp, equivalentes a 3.3% del PIB. La recaudación estimada se observa en el cuadro 2.

En cuanto a los ingresos totales, sin incluir financiamiento, se estiman en 6 billones 173 mil pesos, equivalentes a 21.9% del PIB. Dentro de estos, los que representan un mayor monto son los ingresos tributarios, con 14.0% del PIB. El financiamiento se estima en 915 mil 615 mdp, equivalentes a 3.3% del PIB. La recaudación estimada se observa en el cuadro 2.

El crecimiento económico del tercer trimestre, comparado con el trimestre anterior es de -0.2% (INEGI, 2021a). Esto puede ser un indicio de una desaceleración de la economía, lo que pone en riesgo llegar a las metas de crecimiento tanto de 2021 como de 2022. De suceder esto, y debido a que los ingresos tributarios están ligados a la actividad económica, estos podrían quedar por debajo de lo estimado. Por otro lado, el precio de la mezcla mexicana estimado para 2022 es de 55.1 dls por barril. Al 28 de octubre de 2021 el precio de la mezcla mexicana es de 77.19 dls por barril (Banco de México, 2021) y se ha observado una tendencia creciente durante todo el año. De continuar esta tendencia, los ingresos petroleros estarían subestimados y la recaudación de ese concepto sería mayor a la estimada en la LIF 2022.

El crecimiento económico del tercer trimestre, comparado con el trimestre anterior es de -0.2% (INEGI, 2021a). Esto puede ser un indicio de una desaceleración de la economía, lo que pone en riesgo llegar a las metas de crecimiento tanto de 2021 como de 2022. De suceder esto, y debido a que los ingresos tributarios están ligados a la actividad económica, estos podrían quedar por debajo de lo estimado. Por otro lado, el precio de la mezcla mexicana estimado para 2022 es de 55.1 dls por barril. Al 28 de octubre de 2021 el precio de la mezcla mexicana es de 77.19 dls por barril (Banco de México, 2021) y se ha observado una tendencia creciente durante todo el año. De continuar esta tendencia, los ingresos petroleros estarían subestimados y la recaudación de ese concepto sería mayor a la estimada en la LIF 2022.

3 Miscelánea fiscal

La miscelánea fiscal propuesta por el Ejecutivo está enfocada en medidas de control, claridad y simplificación en el pago de impuestos, con el objetivo de cerrar huecos legales para reducir la evasión fiscal e incrementar la base recaudatoria (ver CIEP, 2021).

Durante la revisión en la Cámara de Diputados se realizaron modificaciones con respecto a lo presentado por el Ejecutivo. Dichas modificaciones fueron aprobadas posteriormente por el Senado. A continuación se presentan las principales modificaciones.

Deducciones

Dentro de las deducciones permitidas para las personas físicas se encuentran algunas que tienen un límite propio, y otras que están dentro de un límite global, en donde la suma de las deducciones totales de estos conceptos no puede ser mayor a la cifra que resulte menor entre 15% del ingreso ó 5 UMAs (equivalente a 163 mil 467 pesos al año).

En la propuesta del Ejecutivo se plantea que los donativos de personas físicas a donatarias autorizadas, así como las aportaciones complementarias al retiro pasarán de tener un límite propio a formar parte de las deducciones pertenecientes al límite global. El límite actual para deducir donativos es de 7% del ingreso, mientras que para las aportaciones complementarias al retiro es de 10% del ingreso, siempre que esto no sebrepase 5 salarios mínimos anuales.

En la discusión en la Cámara de Diputados se eliminó de la propuesta a las aportaciones complementarias del retiro, por lo que solo los donativos pasarán a formar parte del límite global, junto con los conceptos que ya se encuentran actualmente, los cuales son los honorarios médicos y dentales, primas de seguros de gastos médicos, gastos de funerales, intereses reales por créditos hipotecarios y gastos de transportación escolar.

Al limitar las deducciones por donaciones, se corre el riesgo de que las organizaciones de la sociedad civil, principales receptoras de los donativos, dejen de recibir recursos. Para 2022 se estima una renuncia recaudatoria por concepto de donativos de personas físicas de 1,189 mdp (INEGI, 2021b). Asumiendo que la totalidad de los donantes tributan en la máxima tasa marginal del Impuesto sobre la Renta (ISR) (35%) y que dejarían de donar por completo, los ingresos que las organizaciones de la sociedad civil dejarían de recibir serían de 3 mil 397 mdp. Sin embargo, esta estimación es el monto máximo posible, ya que los donantes no dejarían de donar por completo, sino que seguirían donando hasta que lleguen hasta el límite nuevo aprobado, e incluso existe la posibilidad de que algunas personas sigan donando independientemente de si pueden deducir el gasto o no.

RESICO

Se propone la creación del Régimen Simplificado de Confianza (RESICO) para personas físicas con actividad empresarial cuyos ingresos anuales no excedan los 3.5 mdp. Este nuevo regimen sustituye al Régimen de Incorporación Fiscal (RIF) y al Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras. El objetivo del RESICO para personas físicas es la ampliación de la base tributaria mediante la simplificación del pago del ISR, eliminando la necesidad de contratar ayuda externa para presentar la declaración y con tasas impositivas bajas, que llegan a 2.5% del total de los ingresos facturados.

El Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras contempla una reducción para las personas físicas del 40% del ISR a pagar. Un beneficio de este tipo no se contemplaba inicialmente en el RESICO para las personas cuya actividad económica preponderante fuera agrícola, ganadera, silvícola o pesquera. A raíz de esto, en la Cámara de Diputados y en el Senado se aprobó una modificación en donde se establece que los contribuyentes del RESICO cuya actividad económica preponderante sea alguna de las mencionadas, estarán exentos del pago de ISR si sus ingresos son menores a 900 mil pesos anuales.

En lo referente al Impuesto al Valor Agregado (IVA), en el RESICO no se presentan modificaciones. Al sustituir al RIF, se eliminan las tasas reducidas que se otorgaban bajo este régimen. Adicionalmente, al tener que calcular los pagos y las acreditaciones del IVA, se merma la simplicidad que se busca otorgar en el pago de impuestos.

RFC

Se propone que las personas mayores de 18 años tengan la obligación de tramitar el RFC. Ante la incertidumbre de las implicaciones que esto tendría, se aprueba en la Cámara de Diputados y en la de Senadores que se aclare en la ley que no se aplicarán sanciones a quienes no tramiten el RFC y que, aún al estar registrado en el RFC, no se tiene la obligacion de pagar el ISR si no se obtienen ingresos en el periodo en cuestión.

Una medida de este tipo genera diferentes beneficios. Por un lado, busca disminuir la evasión y la informalidad, al mismo tiempo que pude ser un buen paso para crear una identificación única, que podría ayudar a tener una mejor administración de los recursos públicos, con programas sociales mejor focalizados.

4 Implicaciones de política pública

Mejorar la administración tributaria, cerrar huecos legales para combatir la evasión e incrementar el número de personas que laboran en la economía formal son aspectos positivos que se buscan en la miscelanea fiscal. Ya que ha sido aprobada, es importante dar seguimiento y evaluar los resultados para que, en caso de que se detecten en el mediano plazo efectos no deseados de la misma, poder corregir mediante cambios adicionales a las leyes.

Adicionalmente, la miscelánea fiscal no es suficiente para recaudar los recursos necesarios para solventar las presiones de gasto de los siguientes años. Con un gasto en pensiones creciente, sistemas de salud y educación subfinanciados y falta de infraestructura en diferentes zonas del país, sigue latente la necesidad de implementar una reforma fiscal a fondo que ayude a incrementar en mayor medida la recaudación.