La siguiente administración, a entrar en funciones el 1 de diciembre de 2018, ha propuesto bajar, en la zona fronteriza, el IVA a una tasa de 8 % y el ISR a personas morales a una tasa de 20 %. Estas medidas buscan hacer dicha zona más competitiva con los Estados Unidos. Sin embargo, esto puede tener consecuencias negativas en los ingresos tributarios, ya con retos para afrontar los compromisos presupuestarios futuros.

1 Introducción

Históricamente, en México, se ha tenido una tasa de Impuesto al Valor Agregado (IVA) diferenciada entre la frontera y el resto del país. De 1990 a 1994, la tasa en la frontera era de 6%, mientras que, en el resto del país, de 15% hasta 1991, y de 10% de 1992 a 1994. Posteriormente, de 1995 a 2009, la tasa en la frontera aumentó a 10% y la del resto del país a 15%. Finalmente, de 2010 a 2013, la tasa en la frontera fue de 11%, mientras que, en el resto del país, aumentó a 16%. No fue hasta la reforma fiscal de 2014 cuando se homologaron las tasas, siendo de 16% en todo el país. El próximo gobierno propone regresar a los esquemas anteriores, en donde existía una tasa diferenciada, proponiendo bajar la tasa en la zona fronteriza a 8%, manteniedo el 16% en el resto del país.

En el caso del ISR a personas morales, la historia es diferente. Se propone reducir esta tasa de 30% a 20% y no existen antecedentes de tasas diferenciadas en diferentes regiones del país. Esto puede generar efectos e incentivos difíciles de cuantificar, ya que las utilidades de empresas, sobre todo las que cuentan con subsidiarias en diferentes partes del país podrían mover sus utilidades a zonas con tasas más bajas como parte de una estrategia fiscal para reducir el pago de impuestos.

Es importante mencionar que la recaudación de cualquier impuesto no depende exclusivamente de las tasas y demás especificaciones en la ley, sino que dependen en gran medida de factores como el crecimiento económico. En un año con mucho dinamismo en la economía, las utilidades de las empresas y el consumo de las personas aumenta, lo que genera una mayor recaudación tanto de IVA como de ISR. Lo opuesto ocurre en un año de estancamiento económico. Estos factores pueden afectar las estimaciones aquí presentadas.

Objetivo

Aún no se tienen los detalles específicos acerca de las propuestas y, probablemente, no los conoceremos hasta que se envíe la propuesta de ley al Congreso de la Unión. Por lo tanto, el objetivo de este documento es estimar, con la información disponible, el impacto recaudatorio que dichas medidas podrían tener. Su propósito es hacer una primera estimación preeliminar de la pérdida recaudatoria que las medidas propuestas podrían generar, tal vez poniendo en mayor retos la sostenibilidad del sistema fiscal mexicano.

2 IVA: reducción al 8%

Reducir el IVA en la frontera tiene como uno de sus principales propósitos aumentar el consumo en dicha región y evitar que, quienes tienen posibilidad, realicen la compra de ciertos productos en Estados Unidos, ya que el impuesto sobre las ventas es más bajo en dicho país (6.5% en Texas y 7.25% en California, por ejemplo).

2.1 Estados fronterizos

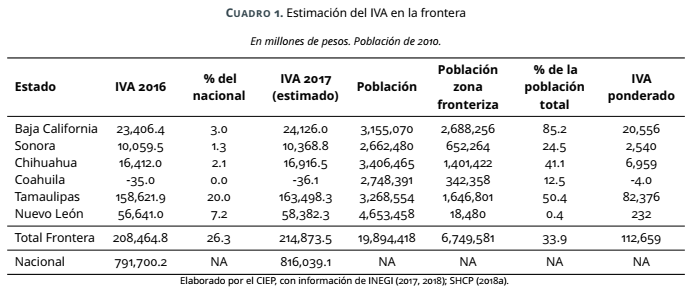

Para tener una mayor claridad acerca de la recaudación que se afectaría, se siguieron diferentes pasos (Cuadro 1):

- Se identificó el IVA total en los estados que colindan con Estados Unidos, de acuerdo con el INEGI (2017).

- Debido a que la información más reciente por estado es de 2016, se asumió que la misma proporción se mantiene en 2017; es decir, si en 2016 el IVA de Baja California representa el 5% del total nacional, mantenemos esa misma proporción para obtener la recaudación de 2017.

- En la propuesta, se considera zona fronteriza como la región que va desde la frontera con Estados Unidos hasta 30 kilómetros adentro del país. Como estimación de la población que se vería afectada por esta medida, se obtiene del INEGI (2018) la poblacion de los municipios que colindan con la frontera. A partir de ese número, se obtiene el porcentaje que representan de la población total del estado.

- Se asume que el IVA está distribuido de manera igual en cada individuo, por lo que para obtener la cantidad de IVA que sería afectado por la medida, se multiplica el IVA total del estado por el porcentaje obtenido en el punto anterior.

2.2 Estimaciones

El primer paso es estimar cuánto sería el IVA obtenido, si se mantuviera el consumo constante y solo se redujera la tasa del IVA a la mitad. Esto nos da como resultado una recaudación estimada de $56,329.5 millones de pesos, la cual ya incluye su pérdida del mismo monto.

Posteriormente, se realiza un análisis de sensibilidad, esto es debido a que al disminuir el IVA, el precio de venta de los productos disminuye1, por lo que la demanda de los mismos aumenta. Para obtener un rango de la pérdida recaudatoria, se utilizan tres elasticidades, -0.3, -0.8 y -1.3.

Los cambios en el consumo y la recaudación se observan en el cuadro 2, con las siguientes consideraciones:

- Una reducción en la tasa del IVA de 16% a 8% representa una reducción en el precio de 6.9%.

- A partir del IVA obtenido para 2017, se obtiene el valor de las mercancías sin dicho impuesto, el cual es de $704,118.9 millones de pesos. Este es el monto que se utiliza para estimar los montos que representan los cambios en el consumo a partir de las elasticidades.

- La recaudación total se refiere a los $56,329.5 millones de pesos obtenidos anteriormente más el IVA adicional obtenido por el incremento en el consumo.

- La pérdida total se refiere a los $56,329.5 millones de pesos de pérdida obtenidos anteriormente, menos el IVA adicional obtenido por el incremento en el consumo.

Los resultados observados en el cuadro 2 nos muestran que la medida de reducir la tasa del IVA de 16% a 8% resultaría en una posible pérdida recaudatoria que va en un rango desde $51,277 millones de pesos hasta $55,163 millones de pesos.

3 ISR: Reducción al 20%

El caso del ISR es más peculiar debido a que, como se mencionó anteriormente, no existen casos en México de ISR diferenciado en estados fronterizos. De manera similar a la propuesta del IVA, lo que se busca es hacer más competitiva la zona y atraer mayor inversión, aprovechando la cercanía con Estados Unidos. Sin embargo, esto puede traer otro tipo de complicaciones, ya que al tener una tasa impositiva menor, se incentiva a que empresas transfieran utilidades a esta región con el fin de pagar menos impuestos, por lo que afectaría la recaudación más allá de las empresas que actualmente se encuentran en la zona fronteriza.

3.1 Estados fronterizos

A diferencia del IVA, en donde se ajustó el IVA total de los estados de acuerdo con el porcentaje de la población que vive en la zona fronteriza, esto no se realiza en el caso del ISR. El razonamiento es que, a diferencia del IVA, en el caso del ISR, una gran proporción de la actividad empresarial de los estados colindantes con Estados Unidos se encuentra en la zona fronteriza, con excepción del estado de Nuevo León, el cual no es incluido en el análisis.

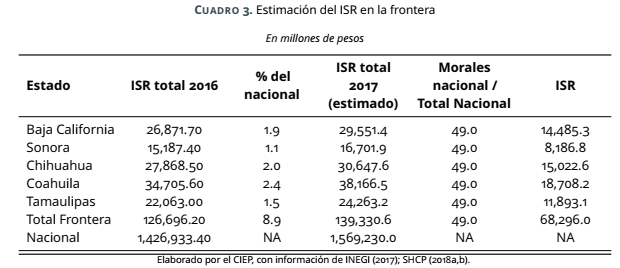

Para estimar el ISR que podría ser afectado por esta medida, se llevaron a cabo los siguientes pasos (Cuadro 3):

- Se obtiene el ISR total de los estados fronterizos con excepción de Nuevo León. Los datos son obtenidos de INEGI (2017) y los más recientes corresponden a 2016.

- Se obtiene el porcentaje que el ISR de cada estado representa del total nacional, y para obtener los datos de 2017 se asume que se mantiene la misma proporción.

- Debido a que los datos corresponden al ISR total, es decir de personas físicas y morales, se obtiene de la SHCP (2018) el porcentaje de ISR total que corresponde a personas morales y se asume que esa proporción se mantiene en todos los estados.

3.2 Estimaciones

El primer paso es estimar la pérdida de recaudación de ISR asumiendo que no existe movimiento de utilidades hacia la zona con menor tributación. Con la tasa actual de 30%, se obtiene una recaudación de $68,296.0 millones de pesos. Esta misma recaudación, con la tasa propuesta de 20% sería de $45,531 millones de pesos, lo que genera una pérdida recaudatoria de $22,765 millones de pesos.

Para realizar un análisis de sensibilidad se utiliza el estudio Income shifting, investment, and tax competition: theory and evidence from provincial taxation in Canada elaborado por Mintz and Smart (2004). En este estudio, se clasifica a las empresas en tres tipos de acuerdo con su propensión a mover ingresos a un estado con menor tasa impositiva. La clasificación es la siguiente:

- Grandes corporaciones que pagan impuestos en un solo estado y son subsidiarias de otras grandes corporaciones. Estas son las más propensas a mover ingresos, y el estudio estima que su elasticidad con respecto a la tasa impositiva es de 4.9.

- Otras grandes corporaciones. Menos propensas a mover ingresos que las anteriores, con una elasticidad estimada de 2.3.

- Empresas pequeñas. Las menos propensas a mover ingresos con una elasticidad de 1.2.

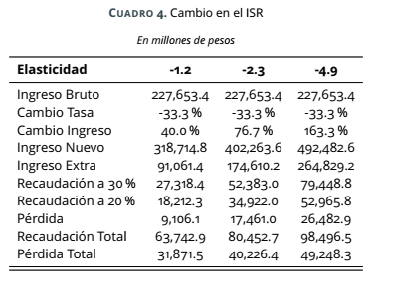

En el análisis de sensibilidad, se crea un rango de pérdida recaudatoria en donde en el extremo menor se asume que todas las compañías pertenecen a la categoría tres y en el extremo mayor que pertenecen al grupo 1.

Los resultados se muestran en el cuadro 4 con las siguientes consideraciones:

- A partir del ISR de $68,296 millones de pesos obtenido anteriormente, se obtiene el ingreso bruto que este ISR representaría.

- El incremento en el ingreso, estimado por las elasticidades mencionadas anteriormente, se suma al ingreso bruto inicial para obtener un nuevo ingreso bruto.

- Se obtiene el ISR que resultaría del incremento del ingreso, tanto a la tasa actual de 30% como a la tasa propuesta de 20%.

- Debido a que empresas están moviendo ingreso de zonas donde aplica la tasa actual a la zona fronteriza, la pérdida en recaudación total sería la diferencia entre la recaudación obtenida del ingreso extra a una tasa de 30%, menos la recaudación obtenida a la tasa de 20%, más la pérdida de $22,765 millones de pesos obtenida anteriormente.

Los resultados observados en el cuadro 4 muestran que disminuir la tasa de ISR en la regíón fronteriza de 30% a 20% podría resultar en una pérdida recaudatoria que va desde $31,871.5 millones de pesos hasta $49,248.3 millones de pesos.

4 Comentarios finales

Las medidas de reducir el IVA en la zona fronteriza a 8% y el ISR a personas morales a 20% podrían resultar en una pérdida recaudatoria total que va desde $83,148.2 millones de pesos hasta $104,411.8 millones de pesos. Esto, a pesar de que la medida podría aumentar la competitividad en la zona fronteriza y atraer mayor inversión y consumo, dejaría un hueco importante en las finanzas públicas, presionadas por cambios sociodemográficos que tienen implicaciones en el presupuesto, sobre todo con aumentos en el gasto en pensiones y salud. Para evitar estas perdidas, especialmente en el caso del ISR, es necesario establecer reglamentos y leyes que eviten la movilidad de ingresos, buscando la manera que éstas se cumplan sin incurrir en altos costos administrativos.

- Una disminución de la tasa del IVA de 16% a 8% representa una disminución en el precio de 6.9%.↩