La disponibilidad de los servicios de salud es una condición necesaria, pero insuficiente para cumplir con el fin de un sistema de salud. En México, un mayor acceso a los servicios de salud no se ha traducido en un mayor uso de las instituciones de salud. Lo anterior, aunado al incremento del gasto de bolsillo por conceptos de salud, independientemente de la institución a la que el beneficiario esté afiliado. Además, el porcentaje de gastos catastróficos en salud se incrementó en los hogares con menores ingresos.

1 INTRODUCCIÓN

En agosto de 2017, el Instituto Nacional de Estadística, Geografía e Informática (INEGI), presentó los resultados de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH), dicha encuesta permite conocer el uso efectivo de las instituciones de salud y los gastos de los hogares en conceptos de salud.

Los resultados de la ENIGH alimentan el Módulo de Condiciones Socioeconómicas que permite al Consejo Nacional para la Evaluación de la Política de Desarrollo Social (CONEVAL) medir la pobreza multidimensional, donde una de las dimensiones corresponde a las carencias por acceso a los servicios de salud.

La finalidad de este boletín es conocer los resultados de la ENIGH 2016 en materia de gasto en salud. Se divide en tres secciones: en la primera se describen las cifras de afiliación a las instituciones de salud; en la segunda, el uso efectivo de las instituciones de salud; finalmente, en la tercera sección se presenta el gasto per cápita, el gasto de bolsillo y el gasto catastrófico.

Las tres secciones presentan análisis por deciles de ingreso[1], de esta manera se visualiza la fragmentación y heterogeneidad del Sistema Mexicano de Salud.

2 AFILIACIÓN A LAS INSTITUCIONES DE SALUD

Para esta sección se analizan las respuestas, por individuo, a las preguntas:

- Actualmente, ¿se encuentra usted afiliado o inscrito al Seguro Popular?

-

¿En qué institución está usted afiliado o inscrito?

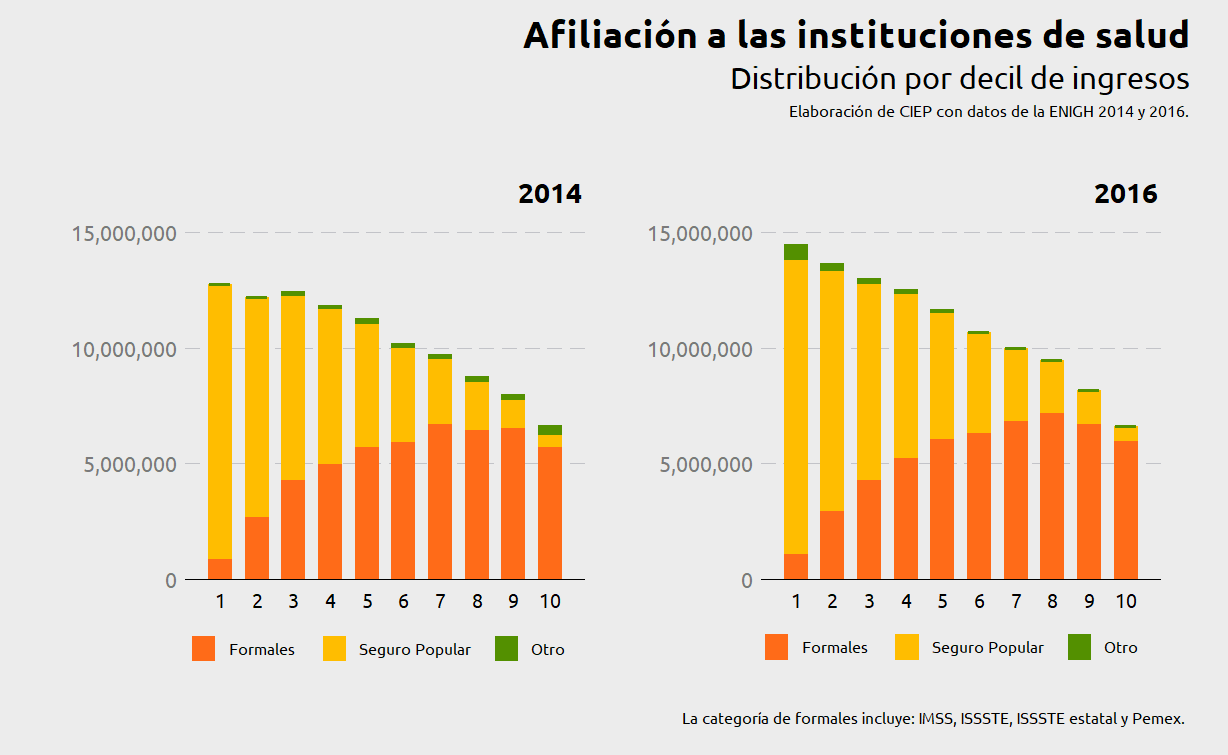

Como se observa en la figura 1, mientras que los afiliados de las instituciones formales de salud como IMSS e ISSSTE se ubican en los grupos de mayores ingresos (deciles VI – X), los beneficiarios del Seguro Popular, en su mayoría corresponden a población de menores ingresos (deciles I – V), afirmando así la progresividad de este programa[2].

Al comparar los resultados de la ENIGH 2016 con los de la misma encuesta en el 2014, destaca el incremento de 3.6 millones de personas afiliadas al Seguro Popular, al pasar de 52 millones de personas beneficiadas en 2014, a 55.6 millones de personas en 2016 (ver figura). Confirmando así los resultados presentados por el CONEVAL en cuanto a la disminución de la pobreza por acceso a los servicios de salud.

3 USO EFECTIVO DE LAS INSTITUCIONES DE SALUD

Con la finalidad de contar con una mayor precisión en cuanto al uso de las instituciones de salud, se analizan las respuestas a la pregunta:

-

¿En dónde se atendió? [3]

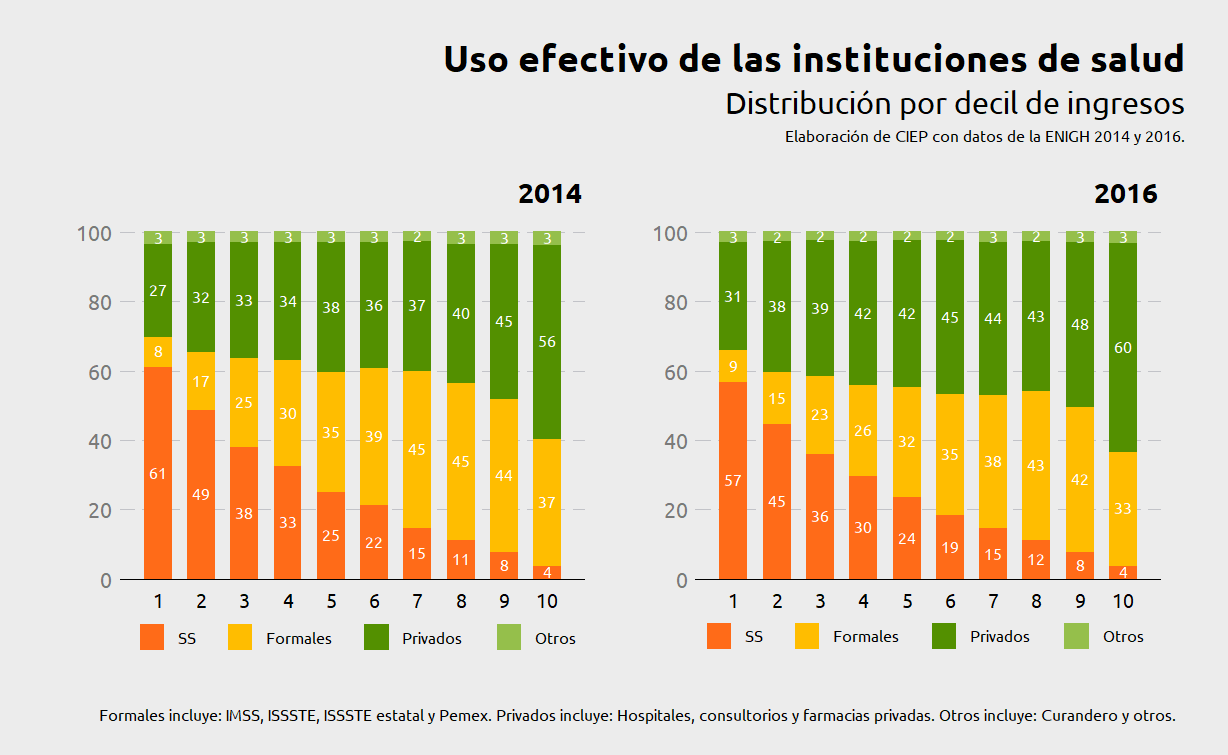

Los resultados difieren de la estructura encontrada en la variable afiliación. Los consultorios, empresas y farmacias privadas cobran importancia en todos los deciles, además de mostrar una tendencia creciente respecto a la participación que tenían en 2014 (ver figura).

A pesar de que se incrementó el acceso a la salud con un mayor número de afiliados al Seguro Popular, específicamente en el decil I, el uso efectivo de este programa se redujo de 61% en 2014 a 57% en 2016, en cambio el uso de los servicios privados se incrementó de 27% a 31% en los mismos años.

Destaca que el decil VI es el que más incrementó el uso de los servicios privados, al pasar de 36% en 2014 a 45% en 2016, un incremento de casi 10 puntos porcentuales.

4 GASTO PER CÁPITA, GASTO DE BOLSILLO Y GASTO CATASTRÓFICO

El gasto per cápita se entiende como el gasto por persona, es decir, se divide el presupuesto total de la función salud entre el número de personas afiliadas o con acceso a los servicios de salud. El gasto de bolsillo corresponde al gasto que realizan los hogares en las categorías relacionadas con la atención a la salud. Por último, un hogar incurre en gasto catastrófico en salud cuando su gasto de bolsillo en salud representa el 30% o más de su ingreso disponible.

El análisis de las tres variables permite conocer el comportamiento del gasto público versus el gasto de bolsillo de los hogares.

4.1 Gasto per cápita

El gasto per cápita se entiende como el total del presupuesto público en salud entre el número de beneficiarios o afiliados, este gasto se calcula por institución de afiliación. De esta manera se observa la inequidad del gasto público en salud por institución.

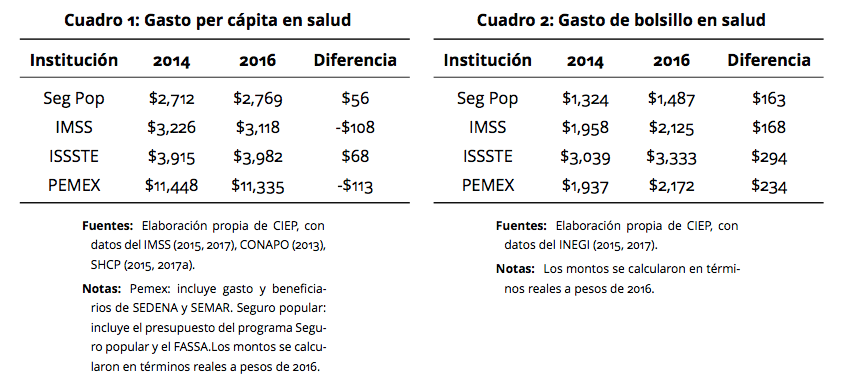

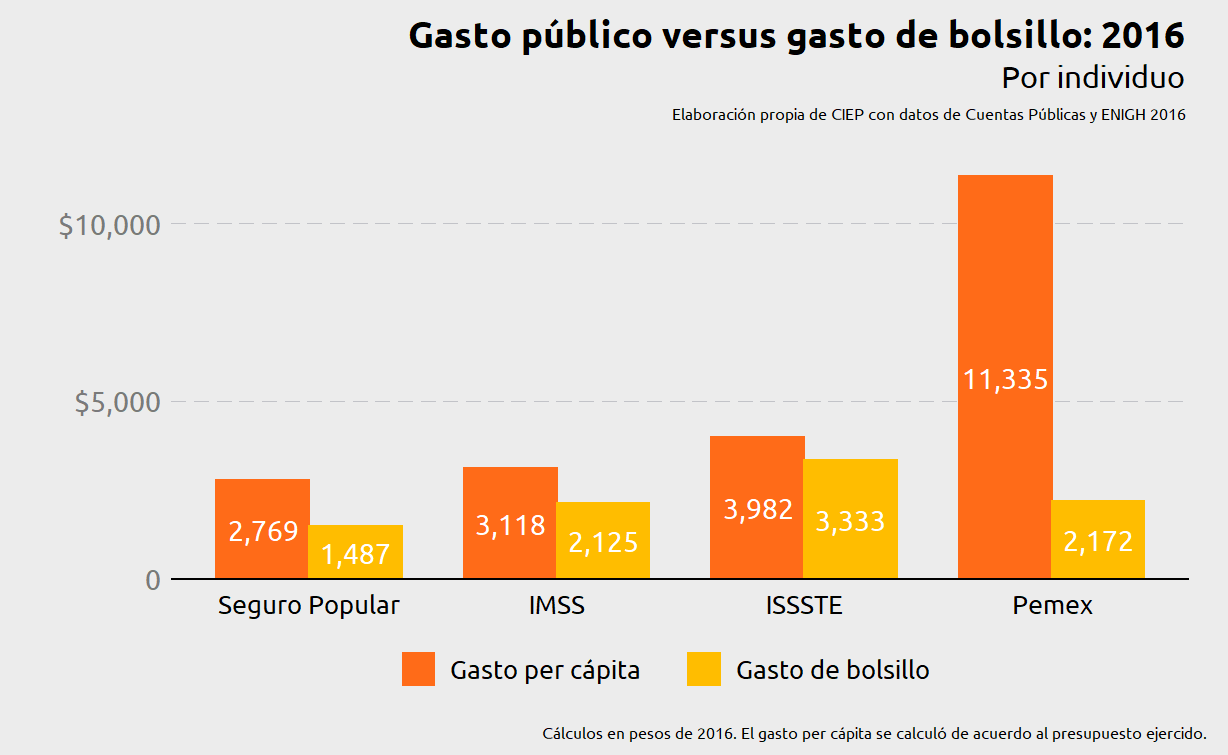

Mientras que para los afiliados a Pemex, el gasto per cápita ascendió a $11,335 en 2016, para los beneficiarios del Seguro Popular, se gastaron $2,769 (considerando el presupuesto del Seguro Popular y del Fondo de Aportaciones para los Servicios de Salud (FASSA)). El gasto per cápita correspondiente para IMSS e ISSSTE suma $3,118 y $3,982 respectivamente (ver cuadro 1).

En este sentido, es importante mencionar que el Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2018 propone un gasto de $568,577 para la función salud; sin embargo, si se compara con el presupuesto ejercido en 2016, significa una reducción de 1.7 %. Lo anterior podría significar una mayor presión al gasto de bolsillo de los hogares.

4.2 Gasto de bolsillo

El gasto de bolsillo por individuo, integrado por el gasto en atención primaria, hospitalaria y medicamentos, subió en 2016, independientemente de la institución de afiliación. Para fines de comparación, se calculó el gasto de bolsillo por institución revelada en cada una de las ENIGH. Se utilizó el número de integrantes del hogar y de esta manera se obtuvo un gasto de bolsillo por individuo.

En el cuadro 2 se observa que el mayor incremento lo presentan los afiliados al ISSSTE que, en promedio en 2014, gastaban $3,039, mientras que en 2016 gastaron $3,333. En segundo lugar, los afiliados a los servicios de Pemex incrementaron su gasto de bolsillo en $234, alcanzando un monto de $2,172.

4.3 Gasto per cápita versus gasto de bolsillo

Al sumar el gasto per cápita y el gasto de bolsillo se obtiene una aproximación del gasto total en salud[4].

Para el caso del ISSSTE, el gasto de bolsillo es equivalente al 84% del gasto público per cápita. Para los beneficiarios del IMSS el gasto de bolsillo representa el 68% del gasto público per cápita.

Para los beneficiarios del Seguro Popular, su gasto de bolsillo equivale al 54% del gasto público per cápita. El menor gasto de bolsillo como porcentaje del gasto público per cápita lo ejercen los afiliados a servicios de salud de Pemex, al realizar un gasto de bolsillo igual al 19% (ver figura).

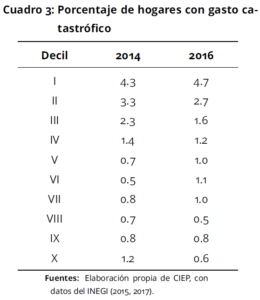

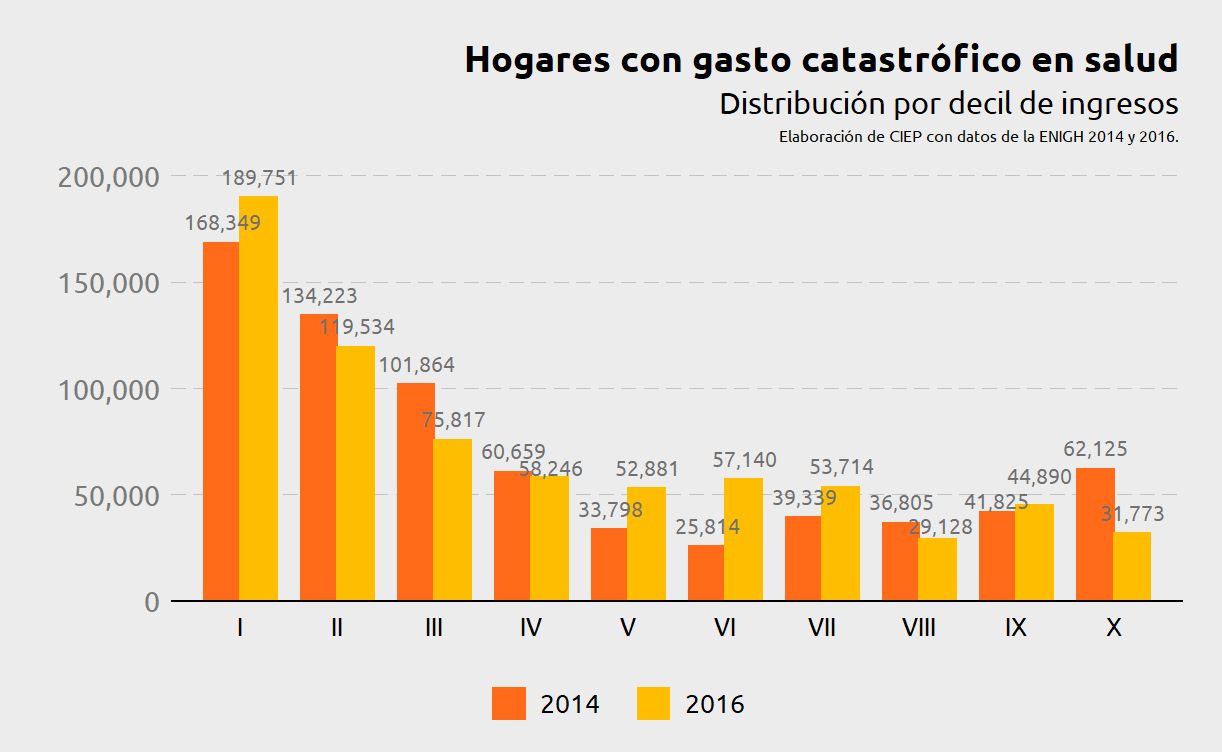

4.4 Gasto catastrófico

Los hogares que incurrieron en gasto catastrófico en 2016, se ubican en los deciles I, V, VI, y VII. Mientras que en 2014 168,349 hogares incurrían en gasto catastrófico, en 2016 21,402 hogares más cayeron en gasto catastrófico, lo que sumó 189,751 hogares.

Destaca que el número de hogares con gasto catastrófico ubicados en el decil VI, se duplicó al pasar de 25,814 en 2014 a 57,140 en 2016. A nivel nacional, el número de hogares que presentan gasto catastrófico pasó de 704,801 en 2014 a 712,874 en 2016, un incremento de 8,073 hogares.

El cuadro 3 presenta el porcentaje de hogares de cada decil, que incurrieron en gasto catastrófico. En 2016 el incremento en el porcentaje de hogares con gastos catastróficos se ubica en los deciles I, V, VI y VII.

5 CONCLUSIONES

El incremento en el gasto de bolsillo podría ser resultado del bajo nivel de gasto público en salud, específicamente en los deciles I y VI. En el decil I, hogares con menores ingresos, el porcentaje que incurrió en gasto catastrófico por motivos de salud pasó de 4.3% en 2014 a 4.7% en 2016. En el decil VI, el incremento de hogares con gasto catastrófico se duplicó al pasar de 0.5% a 1.1%.

Una de las políticas del poder ejecutivo ha sido la construcción de un Sistema Nacional de Salud Universal (SNSU), que garantice el acceso a los servicios de salud. En efecto, las estadísticas muestran un incremento en el acceso al Seguro Popular; sin embargo, los consultorios y hospitales privados, así como consultorios de farmacias, son los que responden a estas necesidades de atención a la salud.

8

[1] Decil de ingreso: Se refiere a que toda la población se ordena por su nivel de ingreso y posteriormente, se divide en diez grupos, cada grupo recibe el nombre de «decil».

[2] Política progresiva definida como aquella que está enfocada en asignar mayores recursos a los hogares de menores ingresos SHCP(2017b).

[3] Esta pregunta proviene de más: ¿Cuándo fue la última vez que sufrió algún dolor, malestar, enfermedad o accidente que le impidiera realizar sus actividades cotidianas?; ¿En esta ocasión, buscó que lo atendieran? y, ¿Recibió atención?.

[4] El gasto total se integra por el gasto público más el gasto privado. En este caso, únicamente se utiliza el gasto de bolsillo, el cual es diferente al gasto privado, ya que no considera el gasto directo de los seguros privados, las donaciones de caridad ni los pagos de servicios directos de empresas privadas. De acuerdo con cifras del Banco Mundial, el gasto de bolsillo en México en 2014, era equivalente al 90% del gasto privado.