En el Paquete Económico 2020 se propone actualizar el IEPS a bebidas saborizadas y a tabacos labrados. De ser aprobadas, estas medidas reducirían el consumo de estos productos y aumentaría la recaudación de dichos impuestos. Como consecuencia, los ingresos federales aumentarían en aproximadamente 5 mil millones de pesos, a la vez que, debido a la baja en el consumo de estos productos, el gasto en salud se vería disminuido en el futuro.

1 Introducción

El Impuesto Especial Sobre Producción y Servicios (IEPS) es un impuesto que, a diferencia de otros como el Impuesto al Valor Agregado (IVA) y el Impuesto Sobre la Renta (ISR), su objetivo principal no es la recaudación. El IEPS es un impuesto al consumo, que grava ciertos productos y servicios específicos que, se considera, generan externalidades negativas. Ejemplos de esto es la gasolina y las bebidas alcohólicas, cuyas externalidades negativas van desde un aumento en los accidentes viales hasta una mayor contaminación, lo que se traduce en daños a la salud.

En el Paquete Económico 2020 se incluye una miscelánea fiscal (SHCP (2019)), la cual propone una actualización al IEPS a tabacos labrados y al IEPS a bebidas saborizadas. Esta medida puede generar incertidumbre debido a que quien destina una mayor proporción de sus ingresos a estos productos es la población más vulnerable económicamente. Si bien eso podría ser cierto en el corto plazo, la Organización Panamericana de la Salud (OPS) expone que el resultado final es progresivo, porque la disminución en el consumo termina protegiendo contra las enfermedades, lo que tiene un impacto mayor en el ingreso de las personas más vulnerables (OPS (2015)).

En este documento se describe la tributación vigente en 2019 del IEPS a tabacos labrados y del IEPS a bebidas saborizadas y se analizan los cambios propuestos y su impacto en la recaudación y consumo.

1.1 IEPS a bebidas saborizadas

Este impuesto fue introducido como parte de la reforma fiscal de 2014, gravando a las bebidas que contienen azúcares añadidos. La tarifa inicial fue de un peso por litro, misma que fue actualizada en 2018 a 1.17 pesos por litro.

En el Paquete Económico 2020 se propone actualizar dicha tarifa por medio de la inflación acumulada en 2018 y 2019. Esto dejaría el impuesto en 1.2705 pesos por litro. Para estimar el impacto que tendría en la recaudación y en el consumo, el Centro de Investigación Económica y Presupuestaria (CIEP) realizó los siguientes pasos:

- Se obtuvo el precio de refrescos, jugos y bebidas energizantes utilizados por el INEGI para la determinación del Índice Nacional de Precios al Consumidor (INPC)1(INEGI 2018). Esta información se presenta por tipo de marca y de presentación, lo que permite ver las diferencias entre los refrescos de cola, los refrescos de sabor y las bebidas energizantes.

- Se utilizaron las ventas reportadas en la Encuesta Mensual de la Industria Manufacturera (EMIM) en 2018. Las ventas utilizadas fueron las de refrescos de cola, refrescos de sabor, jugos y bebidas energizantes. Con base en esto, se dividieron en refrescos de cola y el resto fueron clasificadas como refrescos de sabor. Utilizando los precios del INEGI y las ventas de la EMIM, se obtuvo un precio promedio ponderado.

- Se utilizó el supuesto de que el margen que se quedan los minoristas es de 15% sobre el precio antes de IVA.

- A partir del precio ponderado obtenido en el punto 2, y del supuesto del punto 3, se utilizó ingeniería de reversa para obtener el resto de los valores utilizados en la estimación (cuadro [bebidas]).

- Para estimar los cambios en consumo y recaudación, se utilizó una elasticidad de -1.082, tomada del estudio El consumo de energía de las bebidas está aumentando entre los adolescentes y adultos mexicanos2 (et al 2008).

Resultados

La estimación de la recaudación en 2018 bajo el impuesto actual es de 24 mil 740 millones de pesos, mientras que la real reportada por la Secretaría de Hacienda y Crédito Público (SHCP) es de 25 mil 908 millones de pesos. Esto representa una diferencia de 4.7%.

Al aplicar la actualización al IEPS propuesta, la carga tributaria de estos productos, incluyendo IEPS e IVA, pasaría de 20.87% del precio final a 21.41%. Como consecuencia, la recaudación del IEPS subiría en 7.62%, mientras que la del IVA a bebidas saborizadas bajaría en 0.08%. La recaudación total proveniente de bebidas saborizadas subiría 2.53% respecto al escenario vigente. En cuanto a las ventas, las estimaciones indican que, de aprobarse la actualización propuesta, disminuirían en 0.89%.

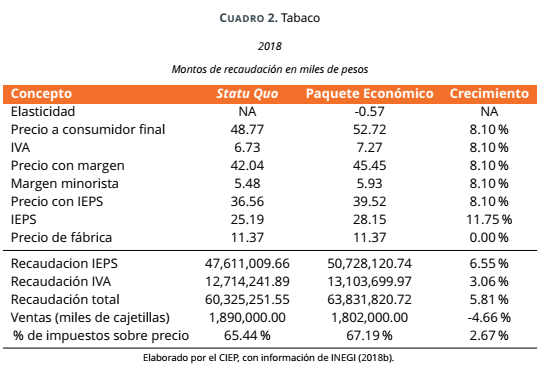

1.2 IEPS a tabacos labrados

Este impuesto fue introducido en 1981 y a lo largo del tiempo ha sufrido diversas modificaciones. La más reciente de ellas fue en 2011, cuando comenzó a gravarse con un componente ad valorem3 y un componente específico. El componente ad valorem es de 160% sobre el precio del fabricante, mientras que el específico de 0.35 pesos por cigarrillo.

En la modificación propuesta en el Paquete Económico 2020 se plantea dejar el componente ad valorem sin cambios, mientras que el específico se actualizará con la inflación acumulada de 2011 a 2019. Esto cambiaría el componente de 0.35 pesos por cigarro a 0.498 pesos por cigarro. El CIEP estimó el impacto de estas medidas en la recaudación y en el consumo realizando los siguientes pasos:

- Se obtuvo el precio de cigarrillos utilizados por el INEGI para la determinación del INPC4. Esta información se presenta por marca y tipo de presentación (INEGI 2018), lo que permite ver las diferencias en los precios de cada una de las marcas.

- Se utilizaron las ventas reportadas de cigarros en EMIM 2018. A estas se le sumaron las importaciones de cigarros y se restaron las exportaciones, ambas reportadas por la Secretaría de Economía (SE 2018).

- Utilizando información de la Encuesta Nacional de Consumo de Drogas, Alcohol y Tabaco (ENCODAT) 2017, se obtuvo la participación de mercado de las seis principales marcas. El resto de las marcas se incluyó en una séptima categoría.

- Utilizando los precios obtenidos en el punto 1 y la información del punto 3, se obtuvo un promedio ponderado del precio de una cajetilla de cigarros.

- Se utilizó el supuesto de que el margen que se quedan los minoristas es de 15% sobre el precio antes de IVA.

- A partir del precio ponderado obtenido en el punto 4, y del supuesto del punto 5, se utilizó ingeniería de reversa para obtener el resto de los valores utilizados en la estimación (cuadro [tabaco]).

- Para estimar los cambios en consumo y recaudación, se utilizó una elasticidad de -0.57, estimada por el CIEP.

Resultados

La recaudación estimada para 2018 del IEPS a tabacos labrados es de 47 mil 611 millones de pesos, mientras que la real reportada por la SHCP es de 41 mil 452 millones de pesos. Esto representa una diferencia de -12.9%.

Los resultados de las estimaciones nos muestran que, de aprobarse la actualización propuesta, la carga tributaria de las cajetillas de cigarros pasaría de representar 65.44% del precio final del producto a 67.19%. A raíz de esto, el precio incrementaría en 8.10% y la venta de cigarros disminuiría en 4.66%. Adicionalmente, la recaudación del IEPS de estos productos aumentaría en 6.55% y la del IVA en 3.06%, lo que se traduce en un aumento de la recaudación total de 5.81%, incluyendo IEPS e IVA.

2 Comentarios finales

Las medidas de actualización del IEPS a bebidas saborizadas y a tabacos labrados que se proponen en el Paquete Económico 2020 incrementarían la recaudación derivada del consumo de estos productos y, a su vez, disminuirían el gasto en salud en el futuro. Debido a la baja recaudación y a las presiones de gasto cada vez mayores, un incremento en los recursos, en este caso por 5 mil millones de pesos, ayuda a quitar presión al espacio fiscal, que se reduce año con año.

Ante la percepción de que estas medidas puedan ser regresivas, es importante mencionar que la baja en el consumo de bebidas saborizadas y cigarros reduce el gasto en salud. Esto conlleva a que en el mediano y largo plazo las medidas se tornen progresivas. Adicionalmente, para incrementar la eficacia de estos impuestos, es necesario que los recursos obtenidos sean utilizados para fortalecer el sistema de salud.

- La última información disponible corresponde a julio de 2018, por lo que se utiliza el promedio de enero a julio de 2018.↩

- Nombre en idioma original: Energy intake from beverages is increasing among Mexican adolescents and adults.↩

- Se refiere a que es una tasa impositiva sobre el valor.↩

- La última información disponible corresponde a julio de 2018, por lo que se utiliza el promedio de enero a julio de 2018.↩