1 Introducción

En la última reforma que se realizó a la Ley del Impuesto Especial Sobre Producción y Servicios (LIEPS), se incluye en el inciso H) de la Fracción I del Artículo 2o. una cuota por combustible fósil (también conocido como impuesto al carbono). En este inciso, se específica el combustible fósil y la cuota que se tendrá que pagar por litro o tonelada producido [1]. Por ejemplo, en el caso de las gasolinas por cada litro producido se le cobrará a PEMEX Refinación 10.38 centavos, mientras que por cada litro de diésel se cobrará 12.59 centavos por litro[1] . De tal forma que, a sabiendas de que este impuesto viene implementándose ya durante 8 meses, es importante cuestionarnos en el presente boletín: 1) qué diferencia existe entre la estructura de precios anterior a la reforma de la LIEPS y la que existe actualmente; y 2) cuál es una estimación preliminar de lo que se lleva recaudado por parte de este impuesto y que tan cercano se encuentra de lo establecido por la Ley de Ingresos de la Federación 2014 (LIF 2014).

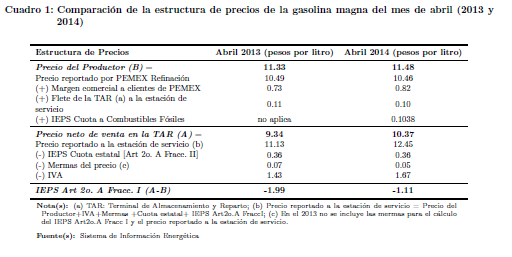

2 ¿Qué efecto tiene el impuesto al carbono en la estructura de precios de las gasolinas?

Una de las preguntas que sale a relucir sobre el tema es, si es mayor, menor o igual el gasto fiscal ante la introducción de la cuota a la emisión de carbono en la producción de los combustibles fósiles. Es decir, si tienen o no un mayor subsidio las gasolinas con la introducción de este impuesto.

Para contestar esta pregunta, es preciso hacer una comparación con la estructura de precios antes de la existencia del impuesto al carbono y la que existe actualmente con la reforma. Por consiguiente, debido a su similitud, se tomó como referencia el precio de la gasolina magna del mes de abril del 2013 y 2014[2], siendo 10.49 y 10.46 pesos por litro respectivamente.

A continuación, en el Cuadro 1 se desglosará elemento por elemento el efecto que tiene la cuota de los combustibles fósiles en el precio final a las estaciones de servicio y principalmente nos ayudará a ver el efecto que tiene en el IEPS del Artículo 2o. A Fracción I, y contestar la pregunta de si se reduce o no el gasto fiscal de las gasolinas con el impuesto al carbono.

A través del desglose realizado en el Cuadro 1, se puede observar que el impuesto al carbono tiene los siguientes efectos: 1) Provoca el aumento del precio del productor; 2) por consiguiente el precio reportado a la estación de servicio incrementa; y 3) reduce la brecha que existe al restar el Precio neto de venta en la TAR y el Precio del productor. Entendiéndose por esto, que la cuota a las gasolinas por la emisión de carbono ayuda a reducir de manera relativa el gasto fiscal del Gobierno, es decir ayuda a la disminución del subsidio por litro de gasolina.

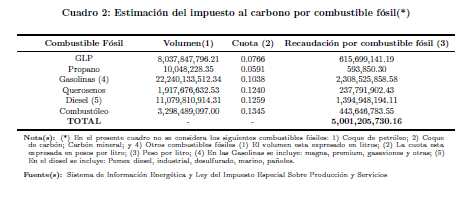

3 Recaudación preliminar

Para poder lograr una estimación aproximada de la recaudación del impuesto al carbono, se tomó en consideración el volumen de ventas de petrolíferos que proporciona el SIE (Sistema de Información Energética) y las cuotas que se establecen en la LIEPS de cada combustible fósil. De tal manera que, a partir de estos datos, se suma el volumen de ventas de cada petrolífero de enero a junio (datos disponibles) y el resultado se multiplica por su cuota correspondiente. Finalmente con el resultado de cada multiplicación, este se suma para obtener la recaudación aproximada que ha logrado el impuesto al carbono. A continuación se muestra en el Cuadro 2 los datos obtenidos.

De acuerdo a la LIF 2014, por concepto del impuesto al carbono, se espera recaudar 14,641.7 millones de pesos (mdp) [2]. Lo cual no suena desatinado tomando en consideración la estimación realizada a mitad del año de 5,001.2 mdp.

4 Comentarios Finales

A partir de los ejercicios anteriores, se puede concluir que la cuota sobre los combustibles fósiles ayuda a recaudar efectivamente sobre la producción de petrolíferos. Y también, haciendo una comparación con la estructura de precios anterior a la reforma de la LIEPS (tomando como referencia un precio similar de referencia), se concluye que el gasto fiscal se reduce con la implementación del impuesto al carbono.