En México existen dos fondos de estabilización, el Fondo de Estabilización de Ingresos Presupuestarios (FEIP) y el Fondo de Estabilización de Ingresos de Entidades Federativas (FEIEF), estos fondos permiten al gobierno acumular recursos de distintos ejercicios fiscales y utilizarlos ante caídas en los ingresos estimados. Ambos fueron utilizados desde 2019 y 2020 y no se han reconstituido, por lo que no existen recursos suficientes para hacer frente a una nueva crisis económica. El FEIEF potenció su saldo a través de la emisión de deuda en 2020 y ahora paga dicho financiamiento con los recursos que le son transferidos, lo que atrasa su reconstitución. Lo anterior se complica dado que este 2023 las participaciones pagadas a las entidades federativas han sido menores a las aprobadas y el saldo del FEIEF no alcanza para compensar esa diferencia.

1 Introducción

Los fondos de estabilización son mecanismos que utilizan los países para hacer frente a caídas repentinas en sus ingresos públicos. Se trata de ahorros que pueden usarse para mitigar problemas que se presentan ante la fluctuación de los mercados y de los precios, como el tipo de cambio o los precios del petróleo. Estos fondos ayudan a evitar un alza repentina de impuestos o una contracción del gasto y se activan cuando los ingresos públicos son menores a los esperados; por lo que permiten contar con recursos ante distintas eventualidades (Moreno, Rocío 2004).

Actualmente existe un reducido margen de maniobra para la utilización de los fondos de estabilización en México (FEIP y FEIEF), pues luego de que fueran usados desde 2019 y tras la crisis generada por la pandemia de COVID-19 en 2020 no han sido reconstituidos. Dado que al primer trimestre de 2023, las participaciones no han sido cubiertas con respecto a lo calendarizado, en el presente documento se expone información sobre la evolución reciente del FEIEF para identificar la situación actual de sus recursos y sobre su función de apoyar las finanzas públicas estatales.1

2 Propósitos y características

La ASF ((2020)) señala que los ingresos públicos pueden sufrir variaciones relevantes debido a crisis económicas, desastres naturales, pandemias, cambios en precios del petróleo, entre otros factores. Ante ello, México estableció mecanismos de generación de ahorro público que desde 2006 permiten enfrentar disminuciones en los ingresos y brindar relativa estabilidad a las finanzas públicas. El FEIEF fue creado con la LFPRH2 con el objetivo de estabilizar las finanzas públicas estatales a través de la asignación de recursos a un fondo que permite la compensación de disminuciones en la Recaudación Federal Participable (RFP). Dichas compensaciones son importantes para los estados y municipios, ya que, de la RFP se desprenden los principales fondos de participaciones que les transfiere la Federación.

Se estableció a Banobras como el fiduciario del FEIEF y SHCP como fideicomitente 3. Además, el fideicomiso es operado por un Comité Técnico conformado por tres representantes de las entidades federativas y tres del Gobierno Federal; el presidente del dicho Comité es uno de los representantes de las entidades federativas. De este modo, la cuenta del fideicomiso es gestionado por Banobras bajo instrucciones de SHCP y del Comité Técnico.

El fondo compensa los ingresos presupuestarios de las entidades federativas con lo ahorrado en diversos ejercicios fiscales con el fin de que estas mantengan las políticas públicas estatales aún cuando se presente una menor recaudación (ASF 2020). Esta compensación se activa cuando, las participaciones federales son menores a las aprobadas en la LIF .

Si las entidades tienen diferencias en sus participaciones transferidas respecto a lo calendarizado, pueden recibir compensaciones del FEIEF a más tardar los diez primeros días de los meses de abril, julio y septiembre, según corresponda el trimestre que se vaya a compensar 4. Solo en el caso del último trimestre, la compensación será a más tardar el día 15 de diciembre. 5

2.1 Origen de los recursos para el ahorro

El FEIEF recibe recursos, principalmente, de cinco fuentes:

-

Las transferencias del FMP por el monto que resulta de multiplicar los ingresos petroleros aprobados en la LIF por un factor de 0.0064 (art. 87, fracción II de la LFPRH).

- El 25.0% de los remanentes de los ingresos excedentes de la LIF (art. 19, fracción IV de la LFPRH). Los cuales son ingresos adicionales a los estimados en la LIF.6

- Los recursos que provengan de instrumentos de coberturas financieras contratadas o adquiridas.

- Los rendimientos financieros obtenidos por la inversión de los recursos que integran el patrimonio del Fondo, así como los reintegros a favor del mismo.

-

Los recursos que se determinen en la LIF y el PEF. 7

2.2 Uso de los recursos ahorrados

Los recursos del FEIEF pueden gastarse en:

- Compensar a las entidades federativas por la disminución en la RFP con respecto a lo estimado en la LIF (de acuerdo con los artículos 21, fracción II, párrafo segundo, y 21 Bis de la LFPRH y 12 A del Reglamento)8.

- Cubrir el costo de contratación o adquisición de coberturas petroleras y otros instrumentos de transferencia de riesgos, que contribuyan a la estabilidad de la recaudación (Velázquez, L., y López, A., 2013; DOF 2020).

- Cubrir los gastos de operación del Fideicomiso.

- Realizar los reintegros a la Tesorería de la Federación, que resulten de las aportaciones derivadas de los ingresos excedentes conforme a lo establecido en el artículo 12 del Reglamento.

- Adicionalmente, en la LIF (2023) se señala que los recursos que se destinen al fondo podrán utilizarse para cubrir las obligaciones derivadas de los esquemas que se hayan instrumentado para potenciar el mismo fondo.

2.3 Límite de los fondos

Existe un límite a las reservas de los fondos de estabilización para afrontar una caída de la RFP o de los ingresos del Gobierno Federal, respectivamente. El límite de dichas reservas, en pesos para el caso del FEIEF, es igual al monto resultante de multiplicar el factor de 0.04 por la suma de las cantidades estimadas en el artículo 1 de la LIF correspondientes a impuestos totales y transferencias del FMP (art. 19, fracción IV de la LFPRH).

Una vez que las reservas del FEIEF alcancen su límite máximo, los ingresos excedentes que tengan como destino dicho fondo se tendrían que destinar al fondeo de sistemas de pensiones de las entidades federativas (art. 19, fracción V de la LFPRH).

3 Evolución de los recursos del FEIEF

La crisis financiera de 2008-2009 redujo la RFP, así como los recursos que las entidades federativas recibirían a través de transferencias federales, por lo que el FEIEF permitió amortiguar los efectos de dicho choque. En 2009, la economía mexicana se contrajo 5.3% (y la de Estados Unidos un 2.5%), la RFP observada fue 6.0% inferior a la presupuestada y ante ello, se activó por primera vez el mecanismo de compensación del FEIEF por 25 mil 404.0 mdp (HR Ratings 2022). Sin embargo, ese mismo año el gobierno federal junto con la CONAGO aprobaron un mecanismo de potenciación a través del cual se emitieron bonos del FEIEF por 40 mil mdp.

En 2010 y 2011 se registraron erogaciones por 31 mil 996 mdp de los cuales 19 mil 850 mdp se destinaron al pago de de las obligaciones financieras generadas por ese mecanismo (HR Ratings 2022). En 2012, la RFP estuvo 0.5% por debajo de la esperada en la LIF y las compensaciones realizadas por el FEIEF ascendieron a 12 mil 463 mdp.

Posteriormente, en 2019, nuevamente se registró una recaudación federal menor a la aprobada en la LIF (-2.8%). El saldo inicial del FEIEF para ese año era de 88 mil 720 mdp. En 2020 la crisis sanitaria y económica ocasionada por la pandemia de Covid-19, ocasionó que la RFP fuera 8.8% inferior a la estimada por la LIF. En 2019 los egresos del FEIEF fueron por 38 mil 904 mdp y en 2020 por 35 mil 356 mdp. Para este último año los recursos no fueron suficientes para compensar las menores participaciones federales.

Ante ello, en el mismo 2020, el gobierno federal y las entidades federativas impulsaron nuevamente un mecanismo de emisión de deuda para el FEIEF, en esta ocasión por alrededor de 80,000 mdp (HR Ratings 2022) a través de un convenio de colaboración en el que se establecieron obligaciones para cada entidad.

Lo anterior se llevó a cabo mediante el Fideicomiso de Propósito Específico (SPV) por lo que los recursos obtenidos no se identificaron a través del FEIEF sino que fueron dispersados a través de este nuevo fideicomiso (HR Ratings 2022). Sin embargo, la información publicada por SHCP en sus informes trimestrales no aclara los ingresos obtenidos por dicho mecanismo de potenciación. Para 2021 y 2022 de acuerdo con datos de la SHCP, el FEIEF tuvo egresos por 18,698 mdp, parte de los cuales se usaron en el pago de las obligaciones financieras generadas por esta potenciación.

Figura 1: Los recursos del FEIEF

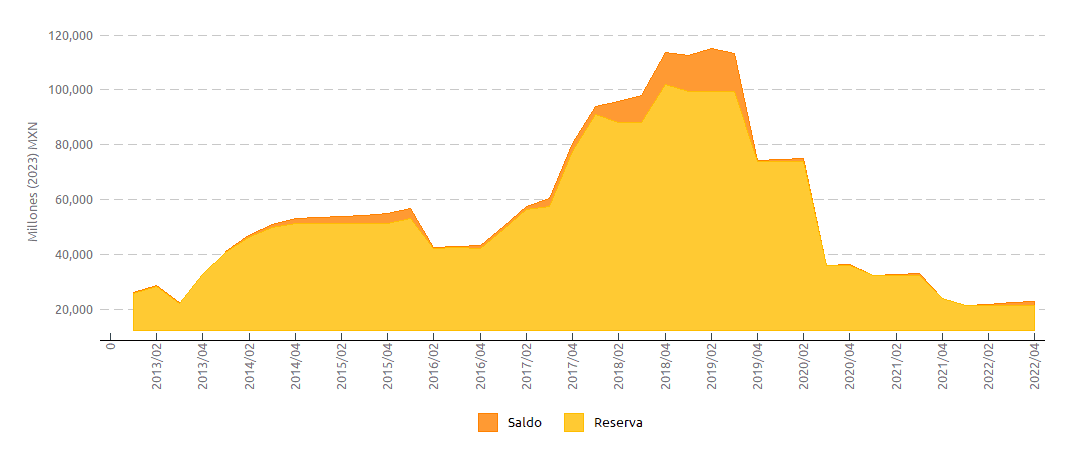

En la figura 1 se observa que al primer trimestre de 2023 el FEIEF registró ingresos por 3 mil 750 mdp, producto de transferencias del FMP por 3 mil 122 mdp, reintegros de entidades federativas por 0.2 mdp y rendimientos financieros por 628 mdp. En cuanto a sus egresos, estos ascendieron a 3 mil 130 mdp, de los cuales 3 mil 122 mdp se orientaron a cubrir lo determinado por la LIF 2023 (esto es, el pago a la potenciación de 2020), compensaciones provisionales por 0.8 mdp y pago al fiduciario por 0.4 mdp. Con ello el saldo del FEIEF se ubicó en 22 mil 467 mdp (figura 2).

Figura 2: Saldo del FEIEF

A marzo de 2023, las Participaciones a Estados y Municipios estuvieron por debajo de lo calendarizado y el saldo del FEIEF no es suficiente para compensar los menores ingresos públicos. 9 Además, el FEIEF no se ha activado para compensar los menores recursos recibidos por las entidades.10

A marzo de 2023, se esperaba haber transferido a las entidades federativas por participaciones federales 327 mil 154.4 mdp, y los recursos efectivamente transferidos ascendieron a 298 mil, 318.1 mdp; esto es, 28,836 mdp menos, lo anterior es 6,369 mdp superior al saldo del FEIEF al cierre del primer trimestre del año ( cuadro 1).

Cuadro 1: Participaciones aprobadas v.s. observadas 2023

4 Implicaciones de política pública

Los fondos de estabilización permiten generar ahorro público y utilizarlo en etapas en que los ingresos públicos son menores a lo estimado. En México, los recursos de los fondos de estabilización se utilizaron en 2019 y, posteriormente, en 2020 tras la crisis generada por la pandemia de Covid-19. Pese a que durante 2021 y 2022 se registraron ingresos excedentes por más de 420 mil mdp cada año, dichos fondos de estabilización no han logrado reconstituirse.

En 2020 el FEIEF se potenció a través de un mecanismo de deuda con el que atrajo recursos adicionales que se pagarán con las asignaciones que se le otorgan a lo largo del tiempo, situación que impide que se acumulen recursos de forma más acelerada. Se requiere que las características de dicha potenciación y la evolución de los pagos sea transparente en los informes trimestrales al congreso y que se aclare porqué no se ha activado en lo que va del 2023.

A marzo de 2023, las participaciones federales fueron menores a las aprobadas por 28 mil 836 mdp, mientras que el saldo del FEIEF al mismo mes fue de 22 mil 467 mdp, por lo que sus recursos no alcanzarían a compensar las diferencias observadas.

Lo anterior, presiona las finanzas de las entidades federativas. De mantenerse esta tendencia, posiblemente se recurrirá a una nueva potenciación del fondo de forma similar a la ocurrida en 2009 y 2020. Sin embargo, en el contexto actual, las mayores tasas de interés presionarían el costo financiero de la deuda y de la propia potenciación.

Ante la desaceleración económica esperada para este año y tras tres meses en que la RFP ha quedado por debajo de la estimada, surge la interrogante de si las entidades reducirán su gasto o recurrirán a la contratación de deuda a tasas más elevadas, e incluso si elevarán su recaudación propia para hacer frente a la falta de recursos.

- En un documento previo, Los Fondos de Estabilización en México: Evolución de los recursos del FEIP, el CIEP analizó la evolución de los recursos del FEIP.↩︎

- Esta ley sustituyó a la Ley de Presupuesto, Contabilidad y Gasto Público Federal de 1976.↩︎

- Desde abril de 2006 el FEIEF está delimitado como Fideicomiso Público de Inversión y Administración No. 2113.↩︎

- De acuerdo con las modificaciones en las Reglas de Operación del FEIEF de agosto de 2020, a partir de ese mismo año las compensaciones del fondo podrían hacerse mensualmente de forma excepcional [consideraciones del DOF (2020)].↩︎

- En cada periodo se hará el cálculo de participaciones aprobadas menos las efectivamente transferidas, descontando las compensaciones del fondo que se hayan hecho con anterioridad (DOF 2020). En el caso de que las entidades hayan recibido más de lo aprobado por transferencias de participaciones más compensaciones por FEIEF, estarán obligados a reintegrar el monto al fondo dentro de los diez días siguientes a que se les comunique.↩︎

- Parte de estos excedentes tienen un destino específico, el resto son participables. Si existe un remanente de ingresos excedentes, la SHCP destinará el 25.0% al FEIEF, el 65.0% al FEIP y 10.0% a programas y proyectos de inversión en infraestructura y equipamiento de las entidades federativas.↩︎

- El patrimonio del Fondo puede elevarse con aportaciones del fideicomitente sin necesidad de un convenio modificatorio, bastando la instrucción y el depósito correspondiente.↩︎

- Estas compensaciones corresponden a los recursos del FGP, FFM, FOFIE y el 0.136% de la RFP↩︎

- Para Fitch Raitings (2023a), tan sólo a febrero de 2023 la diferencia entre los ingresos estimados y los observados era de 22.5 mil mdp, la cual obedecía a que la RFP se ubicó por debajo de lo esperado.↩︎

- Según Fitch Raitings (2023b), a marzo de 2023 la diferencia entre las participaciones esperadas y las observadas implican que los estados habían dejado de recibir 32 mil 486.3 mdp.↩︎