El gobierno mexicano podría tardar más de 10 años en revertir el aumento de la deuda pública a niveles observados antes de la pandemia. Se estima que para final de 2020 la deuda pública represente 54.7% del Producto Interno Bruto (PIB). De ser así, se requerirían más de 10 años para regresar la deuda pública a 44.5% del PIB, que fue el nivel observado en diciembre de 2019. La diferencia entre la tasa de interés efectiva y el crecimiento económico, así como la capacidad de generar superávits primarios, son factores que inciden en la disminución de la deuda pública.

1 Introducción

Durante el segundo trimestre del 2020 la deuda pública ascendió a 52.1% del PIB, debido a los efectos de la crisis económica y sanitaria, derivadas de la pandemia de la Covid-19. Alcanzando un máximo histórico en los últimos 20 años. Gran parte del aumento de la deuda pública se debe a la depreciación del peso y la contracción económica. Sin embargo, el endeudamiento del gobierno también ha aumentado. Se espera que para final de 2020, el endeudamiento público aumente 83.6% respecto a 2019 (SHCP 2020b).

La presente investigación analiza las condiciones fiscales necesarias para revertir el aumento de la deuda pública a niveles observados antes de la crisis. En la primera parte de este documento se examinan los motivos que explican el aumento de la deuda, para después abordar las condiciones fiscales óptimas para disminuir el nivel de endeudamiento. En la segunda parte se discute la importancia de la diferencia entre la tasa de interés y el crecimiento económico, para reducir la deuda. Por último, se discuten las implicaciones de política pública.

2 Motivos del aumento de la deuda pública

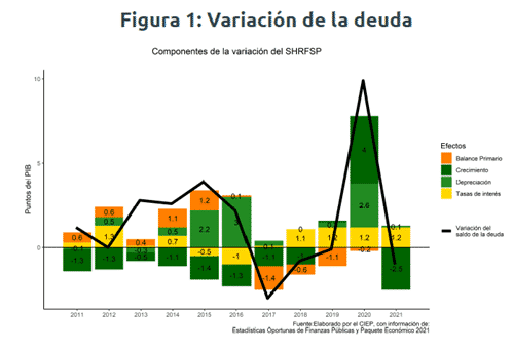

El 67% del aumento de la deuda pública durante el segundo trimestre del año, lo explican la depreciación del tipo de cambio y la caída de la actividad económica (ver Figura 1). Sobre estos factores el gobierno no tiene incidencia directa, ya que el tipo de cambio es determinado por la entrada y salida de dólares, a su vez, el crecimiento económico no es una política pública en sí misma. El restante 23% del aumento de la deuda lo explican el pago de intereses y el balance primario. Sobre el costo financiero de la deuda, el gobierno tiene poco margen de acción, ya que las tasas de interés, internas y externas, se determinan en el momento de la contratación de deuda y, por lo tanto, tampoco es una política pública en sí misma1. Esto deja al balance primario como el único factor sobre el cual el gobierno tiene mayor control para reducir la deuda pública.

2.1 Balance primario para estabilizar la deuda

Se requerirían más de 10 años para regresar a niveles de endeudamiento observados antes de la crisis. Se estima que para final de año la deuda pública represente 54% del PIB, por lo que pasarían más de 10 años para que la deuda regrese a un nivel de 44% del PIB, que fue el nivel observado antes de la pandemia. Esto se debe, en parte, a la baja capacidad que ha mostrado el sistema fiscal para generar superávits primarios, en promedio de 1.1% del PIB. Pero también a la diferencia entre el crecimiento económico y lo que se paga de intereses de la deuda.

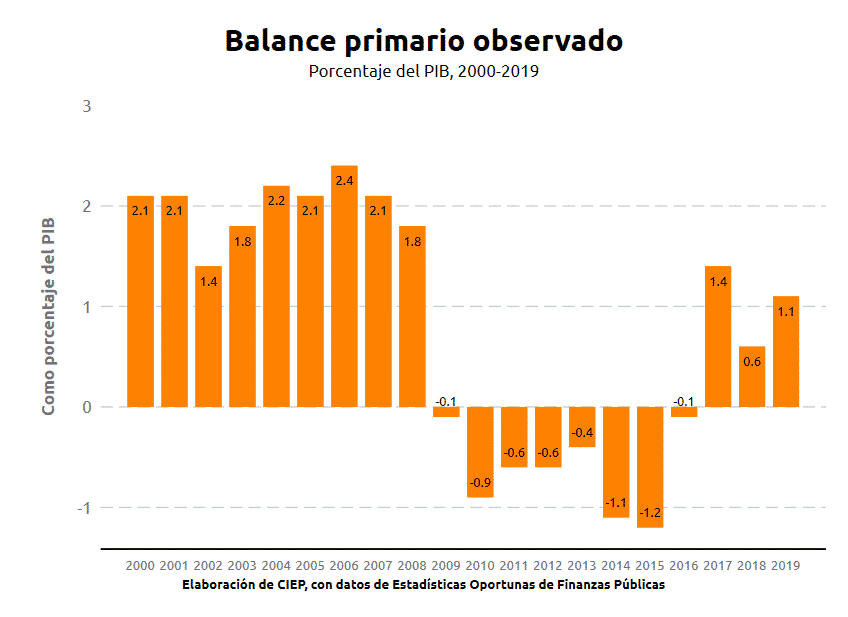

México no cuenta con los recursos fiscales para revertir el nivel de la deuda en el corto plazo. Regresar a niveles de endeudamiento previos a la crisis en los siguientes 4 años requeriría superávits primarios equivalentes a 3.8% del PIB. En los últimos años, el superávit primario ha rondado entre 1 y 1.4% (ver Figura 2). Alcanzar superávits primarios por arriba de 3%, implicaría aumentar la recaudación en 900 mil 673 mdp para 2021, manteniendo lo demás constante.

Figura 2:

Durante los años 2000 y 2008, se lograron superávits primarios por arriba de 2% del PIB, sin embargo, la economía mexicana se encontraba en un ciclo expansivo, al igual que la economía mundial. La tasa de crecimiento promedio de la economía fue de 3.2%, que se explica por la dinámica creciente del consumo, la inversión y, el comportamiento de la demanda externa, ya que la economía mundial se encontraba en crecimiento (Banxico 2007; SHCP 2007). En el contexto actual, implicaría aumentar la recaudación por arriba de 3% del PIB, manteniendo el mismo nivel de gasto público. Recordando que el país llevaría 2 años consecutivos de caída en la actividad económica. Por el contrario, podría reducirse el gasto público manteniendo el mismo nivel de recaudación. Esto implicaría recortar 900 mil mdp al presupuesto, monto superior a todo el presupuesto de educación pública para 2021.

3 Tasa de interés efectiva y crecimiento económico

El esfuerzo fiscal requerido para reducir el nivel de endeudamiento, en un periodo de tiempo determinado, depende de la tasa de interés efectiva, el tipo de cambio y el crecimiento económico. El superávit primario óptimo, para reducir la deuda de 54.7% a 44.5% del PIB, en un periodo de 4 años, es igual a 3.8% del PIB. Esto se debe al aumento en el nivel de endeudamiento, pero también a los factores que explican la dinámica de la deuda pública2 (ver Ecuación 1 ).

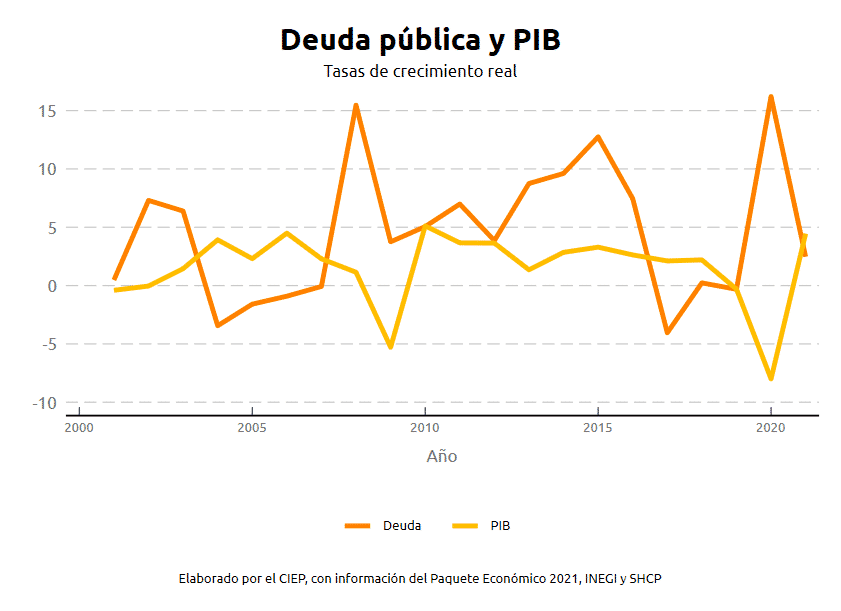

Para que la deuda pública disminuya como porcentaje del PIB, el crecimiento de la deuda debe ser menor a la tasa de crecimiento económico. Como sucedió entre los años 2017 y 2019, cuando el crecimiento de la deuda se encontró por debajo del crecimiento económico, reduciendo la relación deuda/pib (ver Figura 3).

Figura 3:

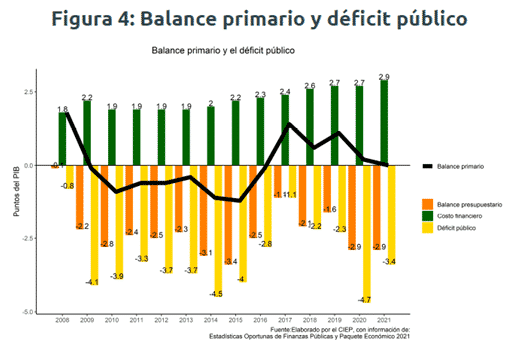

Si se mantiene constante la trayectoria del tipo de cambio3, los factores que influyen en el crecimiento de la deuda como porcentaje del PIB, es la tasa de interés efectiva, el balance primario y, la tasa de crecimiento económico. Para que el crecimiento de la deuda se mantenga por debajo de la tasa de crecimiento económico, el balance primario debe reducir la presión que ejerce la tasa de interés efectiva sobre el nivel de endeudamiento. Si el balance primario fuera equivalente a lo que se paga de intereses y servicio de la deuda, el déficit público tendería a ser cero (ver Figura 4).

Entre más grande sea la diferencia entre lo que se paga de intereses y, la tasa de crecimiento económico, más grande será el esfuerzo fiscal necesario para reducir la deuda. Cuando la tasa de crecimiento económico es mayor a la tasa de interés efectiva, como en algunos países desarrollados, el esfuerzo fiscal para reducir la deuda es mínimo e incluso nulo. Ya que la trayectoria de la deuda como porcentaje del PIB, tiende a disminuir debido a que la economía crece más rápido que la deuda. Esto les permite adquirir mayores niveles de endeudamiento, sin poner en riesgo el perfil de deuda del país. Sin embargo, la trayectoria de la deuda es explosiva si la tasa de interés efectiva es mayor al crecimiento económico, lo que exige mayor esfuerzo fiscal para reducir el nivel de endeudamiento (ver Figura 5).

En México la tasa de interés efectiva es de 6% respecto al saldo de la deuda total. Aunque las tasas de interés han disminuido, se espera que aún para 2021 la tasa de interés efectiva se mantenga cerca de 6%. Mientras la tasa de crecimiento económico potencial es de 2.5%, hay una diferencia de 3.41 puntos porcentuales, entre la tasa de interés efectiva y el crecimiento económico.

4 Implicaciones de política económica

Aunque el nivel de endeudamiento aumentó de manera importante, también es cierto que México no se encuentra en una crisis de deuda pública. Ya que las constantes emisiones de deuda, tanto en el mercado nacional como internacional, muestran la confianza que se tiene en la capacidad de pago del país. Sin embargo, con las actuales condiciones fiscales y financieras, podrían pasar más de 10 años para regresar a niveles de endeudamiento previos a la crisis.

El superávit primario que reduce el nivel de endeudamiento, se encuentra por arriba de lo observado en los últimos 3 años. Para reducir la deuda se deben alcanzar superávits primarios por arriba de 2% del PIB. Con los ingresos públicos actuales, no es posible a menos que continúe la contracción del gasto, lo que disminuiría los recursos para políticas públicas, en medio de la mayor crisis económica y sanitaria de los últimos 50 años.

Para lograr reducir la deuda como porcentaje del PIB, debe haber una recuperación económica vigorosa, fortalecimiento de los ingresos públicos, así como un proceso de consolidación fiscal, que implique la disminución del endeudamiento. Además de estabilidad financiera, caracterizada por un tipo de cambio estable y tasas de interés bajas.

- El costo financiero de la deuda forma parte del gasto no programable, en el sentido de que el monto anual que se paga de intereses ya está determinado y, es más rígido respecto a su programación.↩

- Para conocer sobre la dinámica de la deuda ver (Cantú and Vazquez 2020).↩

- Esto implica que año con año el tipo de cambio se deprecia/aprecia a una tasa constante, como en SHCP (2020c).↩