Los estados tienen diferente grado de urgencia a causa del COVID-19, así como distinta capacidad de endeudamiento para atenderla. La situación más apremiante es la de aquellos estados con alta deuda y tasa de mortalidad. La alta tasa de mortalidad requiere de políticas públicas que atiendan a la población, pero su alto endeudamiento compromete la capacidad futura de proveer servicios públicos.

1 Introducción

La deuda subnacional se refiere a la deuda adquirida por los gobiernos estatales y municipales, así como por las instituciones de estos niveles de gobierno. La finalidad de contratar deuda es proveer bienes y servicios para la población en un contexto de presupuestos restringidos y necesidades ilimitadas (BID y SHCP 2017).

La deuda subnacional podría ser utilizada para paliar los efectos de la contracción económica relacionada al COVID-19. Durante la contracción económica nacional de 2009, derivada del descenso del PIB real mundial per cápita en 2.8%, se usó la deuda subnacional para atender la reducción de recursos públicos. Se prevé que el PIB real mundial se contraiga 3% y el mexicano 6.6% en 2020 (FMI 2020), por lo que la deuda subnacional podría ser un instrumento de financiamiento para llevar a cabo políticas públicas que minimicen la pérdida de bienestar de sus habitantes.

El objetivo de esta investigación es analizar la evolución de la deuda subnacional tras la creación de la LDF, para medir la capacidad de endeudamiento de los gobiernos estatales durante la crisis económica y sanitaria del COVID-19. Para lograrlo, se consideran la deuda como porcentaje del PIB nacional y como porcentaje de los ingresos disponibles del sistema de alertas de la SHCP. Se utiliza información de Presidencia de la República, del INEGI y de la SSa.

En la siguiente sección se examina la dinámica deuda subnacional después de la creación de la LDF hasta 2020. Posteriormente, se examinan los resultados de la LDF por entidad federativa en el mismo periodo. Despúes se analiza la deuda subnacional y la tasa de mortalidad por COVID-19 por estado. Finalmente, se presentan las implicaciones.

2 Dinámica de la deuda subnacional, 2016-2020

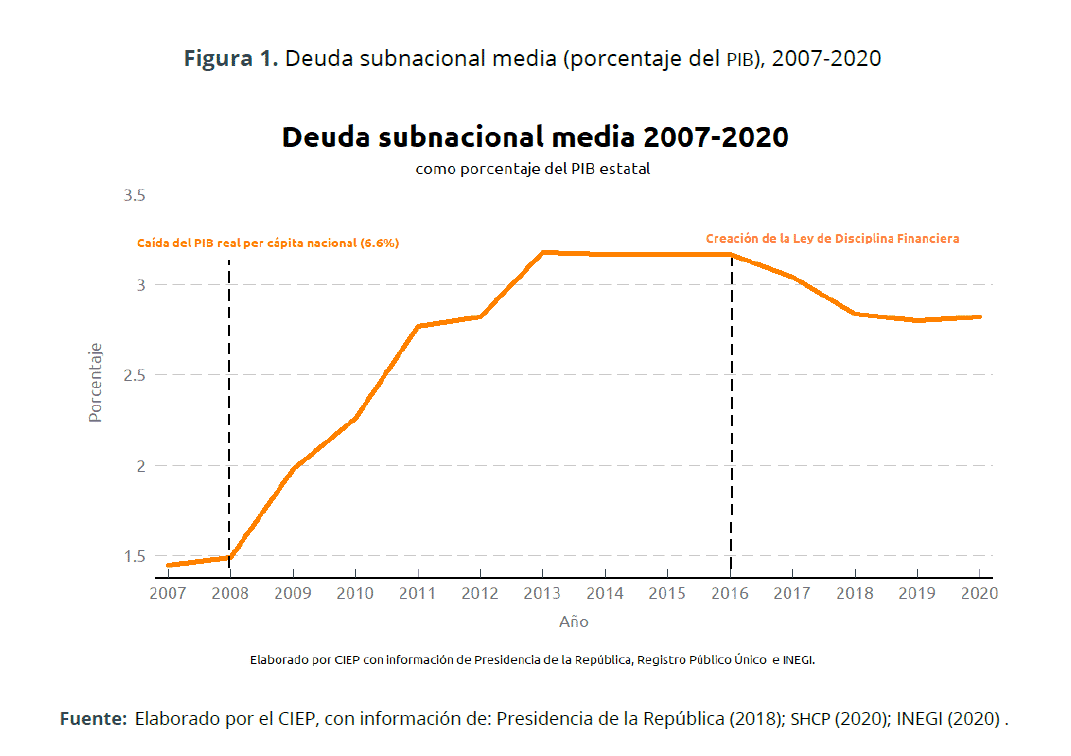

La LDF limita la deuda subnacional. Antes de la creación de la LDF la deuda subnacional era 1.5% del PIB estatal en 2008 y pasó a 3.2% en 2016. Después de la creación de la LDF en 2016, la deuda subnacional ha decrecido, hasta llegar a 2.8% del PIB estatal en 2020 (figura 1).

La LDF, y las modificaciones constitucionales que la acompañaron, propiciaron la reducción de la deuda subnacional mediante restricciones para adquirirla. Entre dichas restricciones están: liquidar la deuda subnacional de corto plazo, e imposibilitar contratar más durante los últimos tres meses de la administración, y exigir que gobiernos y congresos locales acuerden el monto máximo de endeudamiento, entre otras (BID y SHCP 2017).

3 Resultados de la LDF en las entidades federativas

3.1 Porcentaje del PIB estatal

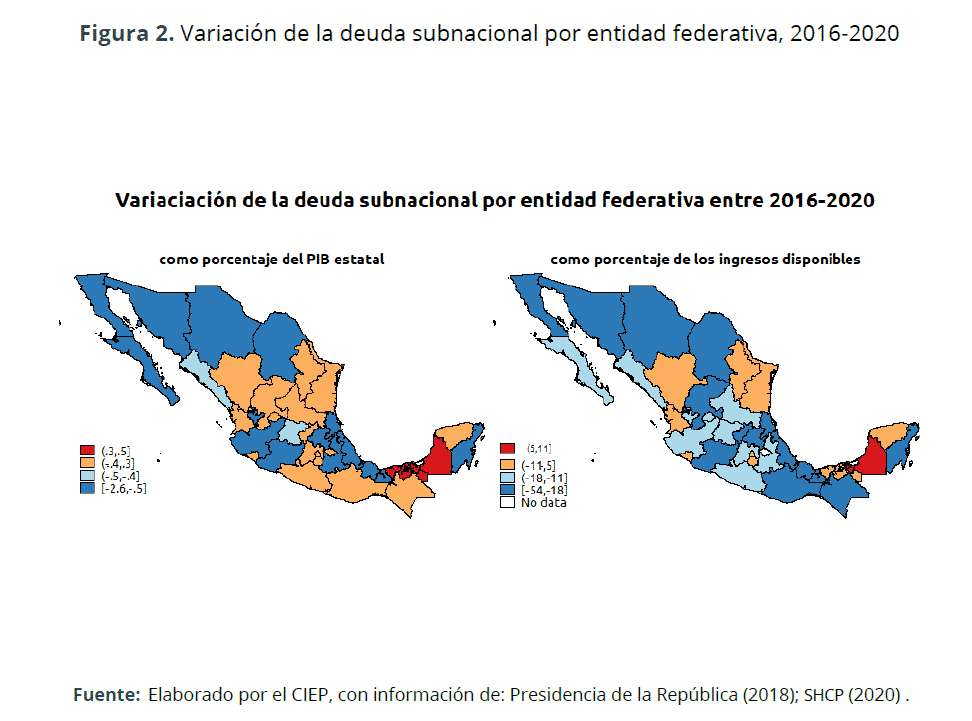

Chihuahua, Michoacán y Sonora fueron las entidades federativas con mayor decremento de la deuda como puntos porcentuales del PIB estatal durante 2016-2020, con 2.6, 1.51 y 1.5, respectivamente. Por otro lado, Campeche, Tabasco y Yucatán fueron los estados en que más aumentó la deuda subnacional entre 2016 y 2020, con 0.4, 0.5 y 0.3 como puntos porcentuales del PIB estatal, respectivamente (figura 2).

3.2 Porcentaje de los ingresos de libre disposición

Michoacán, Veracruz y Coahuila fueron los estados cuya deuda descendió más en relación con los ingresos de libre disposición durante 2016-2020, con 54, 52 y 48 puntos porcentuales, respectivamente. Por otra parte, Campeche, Tabasco y Tamaulipas fueron los estados en que más aumentó la deuda subnacional entre 2016 y 2020, con 11, 5.5 y 5.2 puntos porcentuales, respectivamente (figura 2).

En los estados que aumentó la deuda subnacional disminuyeron los recursos publicos entre 2016 y 2018.1 Como promedio anual, en términos reales per cápita, los recursos públicos cayeron 11% en Campeche, 7% en Tabasco, 6.7% en Yucatán y 4% en Tamaulipas. Inclusive, entre 2016 y 2018, Campeche y Tabasco estuvieron entre los cinco estados en que más disminuyeron los recursos públicos.

4 Deuda y COVID-19

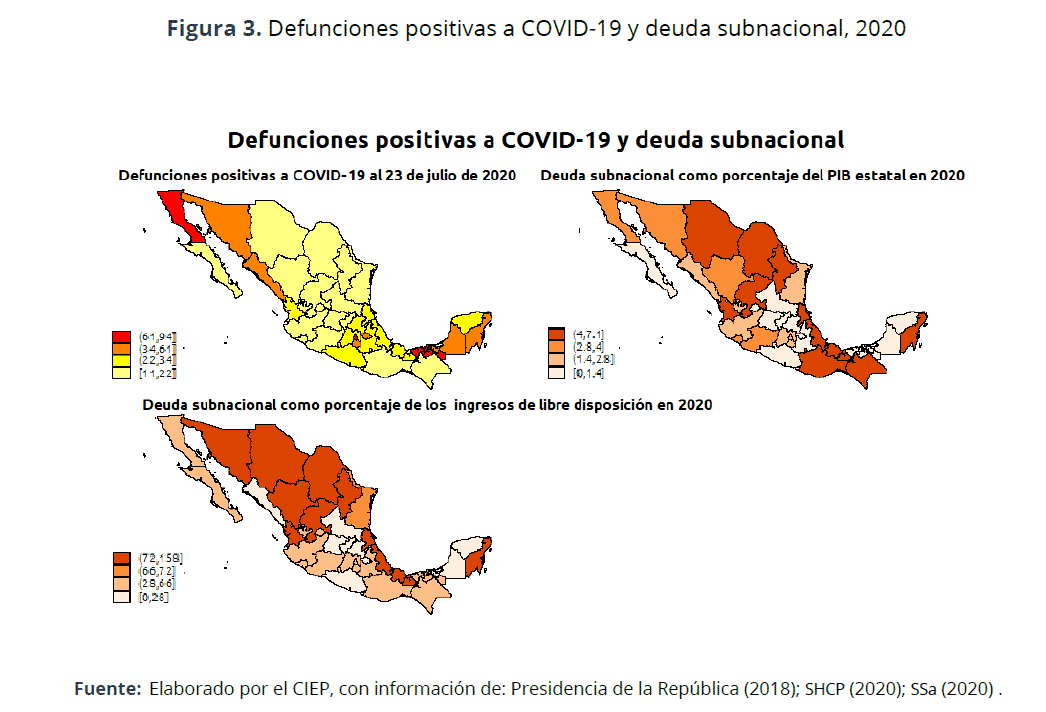

Las entidades federativas tienen diferente grado de urgencia a causa del COVID-19, así como distinta capacidad de adquisición de deuda para atenderla (figura 3). Lidiar con la crisis sanitaria y económica mediante la adquisición de deuda es una disyuntiva entre provisión presente y futura de bienes y servicios públicos.

4.1 Deuda baja y defunciones altas

Los estados con bajo endeudamiento pueden atender la crisis sanitaria con menor riesgo a comprometer los recursos públicos futuros. Campeche y Tabasco, ocupan el tercer y octavo lugar a nivel nacional con 40 y 66 defunciones por COVID-19 por cada cien mil personas, respectivamente. Sin embargo, a pesar del incremento de su deuda entre 2016 y 2020, se encuentran entre los estados menos endeudados en 2020. La deuda de Campeche asciende a 0.6% de su PIB y a 28% de sus ingresos disponibles y la de Tabasco a 1.3% de su PIB y a 33% de los ingresos disponibles.

4.2 Deuda baja y defunciones bajas

Los casos más favorables están representados por bajo endeudamiento y baja tasa de mortalidad. Guanajuato y San Luis Potosí ostentan de las menores deudas subnacionales del país con 0.7% y 1% de su PIB, así como 20% y 28% de sus ingresos de libre disposición, respectivamente. Además, sólo registran 13 y 12 defunciones por cada cien mil habitantes por COVID-19. Lo anterior significa que se encuentran entre las tres entidades federativas con menos defunciones respectivamente.2

4.3 Deuda alta y defunciones altas

Los estados más endeudados y con mayor tasa de mortalidad tienen mayor urgencia por atender la crisis sanitaria del COVID-19, pero hacerlo significaría comprometer la capacidad futura de proveer servicios públicos. Quintana Roo y Sonora tienen 49 y 51 defunciones por cada cien mil habitantes a causa del COVID-19, y también son de los estados más endeudados, con 6.9% y 4% del PIB estatal, y 134% y 87% de sus ingresos de libre disposición en 2020, respectivamente.

4.4 Deuda alta y defunciones bajas

Atender la crisis sanitaria implica mayor riesgo a comprometer recursos públicos futuros para los estados con alto endeudamiento. Chihuahua y Coahuila también destacan entre los estados más endeudados con 7% y 4.8% de su PIB, así como 136% y 157% de sus ingresos de libre disposición. A su vez, por ahora sólo registran 21 y 16 defunciones por cada cien mil habitantes por COVID-19, respectivamente.

5 Implicaciones

La capacidad de contratar deuda, así como el impacto del COVID-19, difiere entre entidades federativas. La situación más apremiante es la de aquellos estados con altas deudas y tasa de mortalidad. La alta tasa de mortalidad requiere de instrumentar políticas públicas que atiendan a la población, pero su alto endeudamiento compromete la capacidad futura de proveer servicios públicos.

Será responsabilidad de cada entidad federativa priorizar entre las necesidades actuales y futuras de su población. La LDF permite que los estados decidan cuánta deuda requieren anualmente; pueden endeudarse hasta por 6% de los ingresos del año inmediato anterior sin autorización de la legislatura local. Mientras que el monto máximo de endeudamiento debe ser acordado por al menos dos terceras partes de dicha legislatura (LDF 2018).

Investigaciones posteriores podrían analizar situaciones de endeudamiento exitosas en otros países y su aplicación para el caso mexicano. O bien, atender el vínculo de la deuda subnacional con las transferencias federales, el crecimiento económico, la pobreza y la recaudación local, por mencionar algunas posibilidades.