El programa “Seguro de Vida para Jefas de Familia” otorga 7,621.50 pesos anuales, en promedio, a los hogares que han sufrido la pérdida de la jefa de familia y que estuvieron registradas al programa. Esto implica, una erogación federal de 1,015.2 millones de pesos (mdp), que cubre a los beneficiarios potenciales durante su permanencia en el programa.

El presente boletín tiene como objetivo presentar las implicaciones presupuestales que el programa “Seguro de Vida para Jefas de Familia” tiene en las finanzas públicas nacionales. Primero decribe el funcionamiento del programa, la poblacion beneficiada y atendida y los apoyos que brinda. Después se muestra el presupuesto asignado, el uso de los recursos y los avances al primer trimestre de 2014 y se hace en análisis de incidencia. Finalmente se muestran las conclusiones.

1. El programa “Seguro de Vida para Jefas de Familia”

El programa “Seguro de Vida para Jefas de Familia” tiene como objetivo ampliar el sistema de protección social, mediante el aseguramiento de las jefas de familia, que tengan entre 12 y 68 años y que se encuentren en condición de vulnerabilidad. A pesar de que el aseguramiento es para las jefas de familia, la población directamente beneficiada son los hijos de éstas. En caso de que la madre fallezca, sus hijos, hasta de 23 años de edad, recibirán un apoyo monetario mensual, con entregas bimestrales para incentivar su ingreso y/o permanencia en el sistema escolar.

Además de los requisitos de edad y de que sus hijos estén en el sistema escolar, también se requiere que el hogar tenga al menos una de las siguientes carencias sociales:

- Que cuentan con un ingreso inferior a 2,500 pesos mensuales.

- Que la jefa de familia no cuente con primaria terminada.

- Que las jefas de familia no estén afiliadas o inscritas para recibir ningún servicio de salud.

- Que las jefas de familia asalariadas no reciban por parte de su trabajo las prestaciones de servicios médicos, pensión del IMSS o del ISSSTE, incapacidad con goce de sueldo y SAR o Afore.

- Aquellas jefas de familia que no cuenten con servicio de agua entubada, drenaje o no dispongan de energía eléctrica.

- Los hogares con grado de inseguridad alimentaria moderada o severa, es decir que no pueden tener 3 alimentos al día o que consideran que no reúnen los nutrientes básicos en cualquiera de ellos.

- Aquellos hogares que tienen piso de tierra, su techo es de lámina de cartón o de desechos, muros de embarro o bajareque; carrizo, bambú o palma; lámina de cartón, metálica o de asbesto; o material de desecho; o que presenten hacinamiento (demasiadas personas en poco espacio).

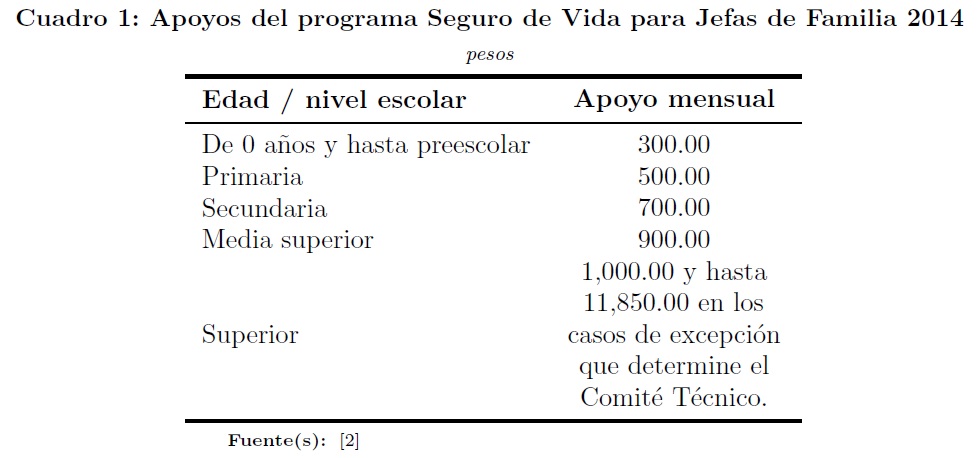

Los apoyos que recibirán los hijos, bajo la condición de que permanezcan en el sistema escolar se otorgarán como se describe en la siguiente tabla:

El programa es de aplicación nacional. Sin embargo, se da prioridad de atención a los hogares del padrón de beneficiarios del Programa de Desarrollo Humano Oportunidades y del Programa de Apoyo Alimentario; a los hogares que se encuentren en condición de pobreza multidimensional extrema; a hijas o hijos en estado de orfandad materna con alguna discapacidad; y a aquellas localidades elegidas en la “Cruzada contra el hambre”[1].

La implementación de este programa está a cargo de Secretaría de Desarrollo Social (SEDESOL), a través de la Unidad Responsable del Programa y las Delegaciones. Asimismo, en el ámbito de su competencia, el Sistema Nacional para el Desarrollo Integral de la Familia (DIF Nacional), a través de los Procuradores de la Defensa del Menor, y la Escuela Nacional de Trabajo Social de la Universidad Nacional Autónoma de México (UNAM) participarán en la operación del Programa

2. Presupuesto y uso de los recursos

El programa, en 2013, tuvo un presupuesto inicial de 400.0 mdp, de los cuales se ejercieron 394.4 mdp, dejando 3.6 mdp sin ejecución. Para 2014 se asignaron 1,015.2 mdp, un incremento del 144.4% en relación con el año anterior. Respecto del avance en el ejercicio de los recursos financieros, para el primer trimestre se tenía programado erogar 952.0 mdp, de los cuales se ejercieron 950.9; esto representa el 93.7% de lo aprobado para el año. Cabe mencionar que estos recursos deben ser operados a través de un fideicomiso, el cual no se reporta en los anexos del primer informe trimestral del 2014.

Para el 2014, se tiene una meta de 3,258,296 jefas de familia registradas al programa, así como de 6000 mujeres y 6000 hombres, de entre 0 y 23 años, beneficiarios del programa. Al primer trimestre, se tienen registradas 344,462 mujeres jefas de familia y se reportaron 790 beneficiarios directos; de los cuales el 51.9% son mujeres y 48.1% hombres. Esto representa un avance del 10.6% en mujeres registradas y 6.6% en beneficiarios.

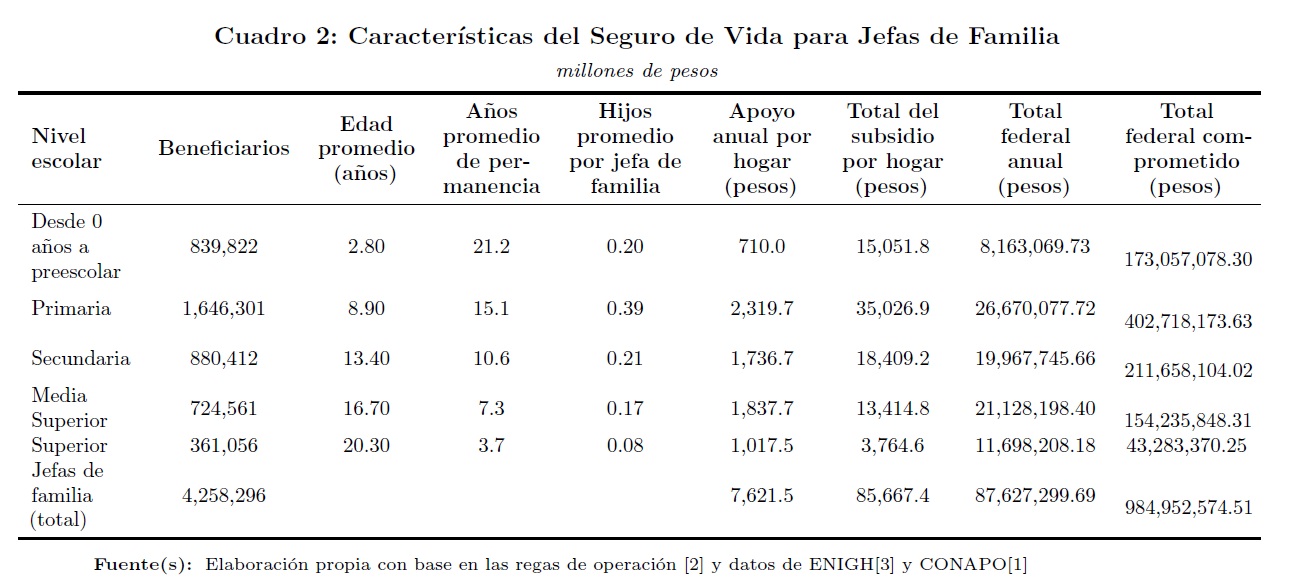

En 2014, existen 4,258,296 jefas de familia en condición de vulnerabilidad que tienen entre 12 y 68 años. Las cuales, en promedio tienen 0.2 hijos menores de 3 años o en preescolar, 0.4 en primaria, 0.2 en secundaria, 0.2 en bachillerato y 0.1 estudiando nivel superior. Es decir, la familia de una mujer promedio asegurada, en caso de fallecer, recibiría 7,621.50 pesos anuales a través de este programa.

Bajo el supuesto de que toda la población beneficiaria potencial es asegurada y considerando una tasa de mortalidad de 2.7 por cada mil mujeres de entre 12 y 68 años de edad; se estima que para 2014, un total 11,497 hogares pudieran recibir apoyo por este programa. Esto implicaría una erogación directa de 87.6 mdp durante el año. Considerando que el 3.23% del total del programa es el porcentaje máximo que se puede destinar a gastos de operación, para el 2014 se requerirían 90.6 mdp para el “Seguro de vida para jefas de familia”, dejando 924.6 mdp como fondo en el fideicomiso. Este restante será suficiente para cubrir los apoyos directos a los beneficiarios por el tiempo que pueden permanecer en el programa, es decir los 24 años de edad[2].Ver cuadro 2

3. Incidencia

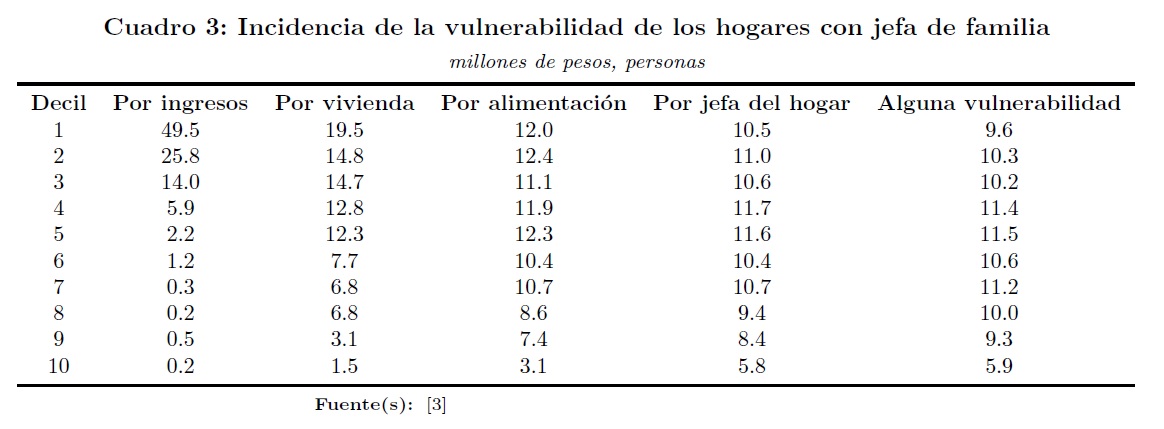

Al hacer el análisis de incidencia por decil de ingresos, resulta que el programa es neutro al ingreso. Esto se debe principalmente a que las carencias de acceso a seguridad social, servicios de salud y/o nivel educativo de la jefa de familia y la inseguridad alimentaria resultan neutras al ingreso. Sólo las carencias por ingresos y vivienda se encuentran bien identificadas en los deciles más pobres de la población. Ver cuadro 3.

Comentarios Finales

Hasta el primer trimestre de 2014, según la Secretaría de Hacienda y Crédito Público, se tienen registradas 10.6% del total de mujeres que se tienen identificadas como beneficiarias. Así mismo se ha atendido a 790 personas, de entre 0 y 24 años de edad. Esto representa un avance del 28.0% del total de personas que se estima pudiera requerir el apoyo durante el año.

El programa “Seguro de vida para jefas de familia” es un esfuerzo del gobierno federal por brindar alguna especie de seguridad social a las personas que más lo necesitan. Sin embargo, dado que las carencias requeridas para ingresar al programa no son exclusivas de los deciles más pobres de la población, este programa es potencialmente neutro al ingreso, beneficiando equitativamente a todos los deciles de la población, excluyendo al 10% de la población con mayores ingresos.

Este programa tiene implicaciones de corto, mediano y largo plazo. Esto se debe a que la población que es asegurada hoy, también lo estará los próximos años; en promedio 11.6 años más. Por lo que los recursos que se comprometan a este programa, aunque se encuentren dentro de un fideicomiso, no podrán ser reasignados en el mediano o largo plazo, si se quiere cumplir con los compromisos adquiridos. Con la estructura poblacional en México, de mantenerse las tasas de mortalidad, la proporción de jefas de familia y el número de hijos, este programa tendrá presiones en las finanzas públicas, al demandar mayores recursos en el mediano plazo.