Durante el primer semestre del 2021, las estimaciones de la tasa de inflación y el crecimiento económico para México se han observado a la alza. En un escenario en el que la tasa de inflación puede llegar hasta 6.0 % y considerando que la economía crezca 6.5 %, el indicador de la deuda pública podría disminuir a 49.4 % del Producto Interno Bruto (PIB), lo que representa una cifra menor a lo contemplado por la Secretaría de Hacienda y Crédito Público (SHCP) en su estimación más reciente para las finanzas públicas al cierre de 2021. No obstante, el nivel de deuda aumentaría 5.1 % respecto a su valor de cierre de 2020.

1 La deuda pública y su indicador

La SHCP estima que al finalizar el año 2021, el nivel de la deuda pública alcanzará los 13 billones 172 mmdp, representando un crecimiento real de 5.1% respecto al saldo observado al cierre de 2020. Al comparar dicho saldo con la producción que genera el país mediante el PIB, el indicador de la deuda pública significaría 50.8% PIB; es decir, se necesitaría destinar $50.8 pesos por cada $100 pesos generados para poder saldar la deuda pública en un año. Sin embargo, dicho indicador puede ser mayor o menor respecto al pronóstico oficial, dependiendo de las condiciones financieras, económicas y fiscales que se den en el transcurso del año, sin importar que el nivel de la deuda pública haya disminuido o no, en términos monetarios.

La presente investigación analiza la relación entre inflación, crecimiento económico y el indicador de la deuda pública, con la finalidad de estimar su resultado bajo distintos escenarios. Asimismo, se presentan los elementos que pueden afectar el nivel de la deuda como la tasa de interés, la inflación y el balance primario. Por último, se discuten las implicaciones de política pública.

2 El indicador de la deuda pública

Dos variables son clave para la evolución del indicador de la deuda pública i.e. como porcentaje del PIB: el cambio de los precios en la economía (inflación) y el de la producción (crecimiento económico). En este contexto, un incremento no anticipado de la inflación reduce el costo real del servicio de la deuda (Reinhart y Rogoff 2010) y un mayor crecimiento económico, por definición, aumentaría la variable de referencia de la generación de ingresos en el país.

2.1 El efecto inflacionario

Durante el primer semestre del 2021, la inflación se ha encontrado por arriba de la meta anual establecida por el Banxico, cuyo objetivo es mantenerla de forma permanente en 3% con un rango de variabilidad de +- 1%. Esto ha llevado a una revisión al alza en sus estimaciones, pronosticando que, para el cuarto trimestre, la inflación se encuentre en 4.8% (Banxico 2021). Dado que la inflación es un fenómeno observable únicamente a través del tiempo, hay que entender los canales por los que afecta al indicador de la deuda pública.

El nivel de la deuda pública del periodo siguiente (t +1) es igual al saldo que se tiene en el periodo inicial (t) más los intereses nominales (i) menos el balance primario1 (Ecuación 1).

(1)

Es decir, directamente el nivel de deuda es ajeno e independiente de la inflación. Sin embargo, indirectamente, dada la ecuación de Fisher, la tasa de interés es estrictamente equivalente entre la tasa de interés real (r) multiplicada por la inflación (π) (Ecuación 2).

(2)

Lo anterior divide la tasa de interés nominal (i) entre las ganancias reales (r) y las pérdidas derivadas por la inflación (π) . Directamente, no significa que se pague menos en la ecuación 1 , sólo representa que el valor o bienestar derivado del pago de intereses se ve afectado, indirectamente, por el aumento generalizado de los precios y del poder adquisitivo del dinero mismo.

2.2 El efecto del crecimiento económico

Ahora bien, la SHCP estima que el año 2021 experimentará un crecimiento económico de 6.0%, habiendo empezado en 4.6% a finales de 2020 (SHCP 2021). Esto se debe a las expectativas positivas tras la contingencia sanitaria de la Covid-19. La ecuación 3 muestra que el crecimiento del PIB tiene una parte relacionada con el aumento de los precios (1+ π) y otra con el crecimiento de la producción (1+ g). (3)

(3)

Por definición, el indicador de referencia de la producción, medido mediante el PIB, está relacionado directamente con la inflación. Sin embargo, en estricto sentido, aunque un aumento en los precios aumenta el resultado de la producción, no significa que se haya generado más valor en la economía ni que haya habido un aumento en el intercambio de bienes físicos. Por lo tanto, el indicador de la deuda pública, i.e. como porcentaje del PIB, se obtiene al dividir la ecuación 1 entre la ecuación 3 , resultando en la ecuación 4 .

(4)

(4)

De la ecuación 4, puede deducirse que el indicador de la deuda pública, i.e. como porcentaje del PIB, depende de la tasa de interés nominal, el crecimiento económico, la inflación y el balance primario; es decir, su relación es aritmética. A medida en que aumentan los niveles de producción (tanto por inflación como por crecimiento económico), el porcentaje que representa la deuda respecto al PIB tenderá a disminuir. De manera inversa, si cae el PIB, ¸de manera automática, la deuda representará mayor porcentaje del PIB. En cambio, el nivel de la deuda pública está vinculado monetariamente con las tasas de interés y el balance primario.

2.3 El estabilizador automático

de la deuda

Este concepto hace referencia a los movimientos que tiene el indicador de deuda pública que no provienen de las acciones propias del gobierno. Es un concepto basado en el comportamiento de la tasa de interés nominal, la tasa de inflación y el crecimiento económico real de la ecuación 4. Específicamente, es equivalente al resultado e interacción sintetizada por la ecuación 5 .

(5)

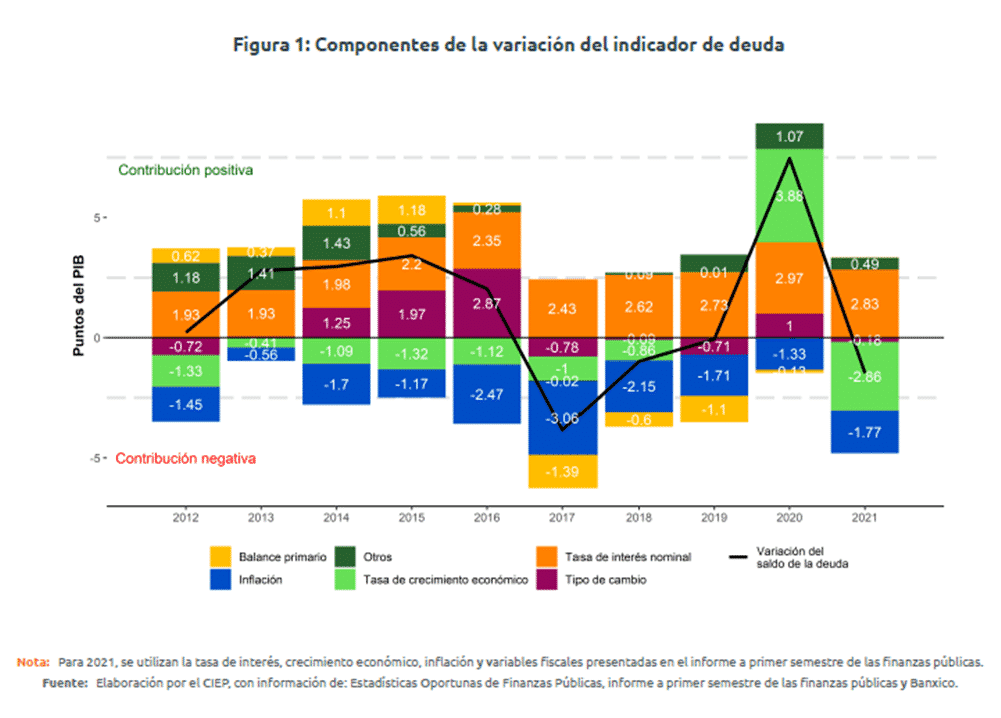

De la ecuación 5, se deduce que cuando la inflación o crecimiento económico aumentan (denominador), el resultado disminuirá. De manera contraria, cuando las tasas de interés, internas y externas, aumentan (numerador), el resultado aumentará. La gráfica 1 presenta el efecto matemático que las tasas de interés, inflación, crecimiento económico, balance primario y tipo de cambio tienen sobre el indicador de la deuda pública. Las barras que se encuentran por arriba del cero muestran una contribución positiva, aumentan el indicador de deuda. Mientras, las barras que se encuentran por debajo del cero muestran una contribución negativa; es decir, contribuyen a disminuir el indicador de deuda

En los últimos 10 años, el crecimiento económico ha contribuido a disminuir el indicador de deuda pública en -6.45 puntos porcentuales. Sin embargo, en 2020, la caída de la actividad económica de -8.2% contribuyó a aumentarlo en 3.88 puntos porcentuales. Ahora, considerando una tasa de crecimiento económico de 6.0%, la nueva estimación de la SHCP para 2021, disminuye el indicador de la deuda pública en -2.86 puntos para el cierre de este año.

Por el lado de la tasa de interés nominal, en los últimos 10 años esta ha contribuido a aumentar el indicador de deuda en 23 puntos porcentuales (gráfica 1), siendo uno de los componentes que más ha contribuido a su aumento. Esto se debe, principalmente, a las altas tasas de interés que se pagan por la deuda pública. Mientras, por el lado de la inflación, esta ha contribuido a reducir el indicador de deuda hasta en 3.06 puntos porcentuales, como fue en el año 2017, cuando la inflación anual ascendió a 6.7%

2.4 La deuda y el indicador de deuda

Como se vio en la sección anterior, el indicador de deuda puede disminuir en función de la interacción de variables macroeconómicas como la tasa de interés, la inflación y el crecimiento económico. Sin embargo, esta disminución sucedería sin una reducción nominal de la deuda pública.

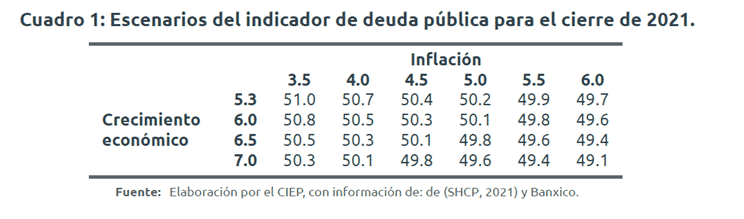

2.4.1 Escenarios de inflación y crecimiento

El cuadro 1 estima el indicador de la deuda pública para final del año 2021, bajo diferentes escenarios de inflación y crecimiento económico y sin modificar el nivel de la deuda pública2. Se utilizó el balance primario proyectado por la SHCP en el informe de finanzas públicas a primer semestre de 2021, así como una apreciación del tipo de cambio de 15 centavos respecto al observado en 2020. Particularmente, si la economía llegara a crecer 6.5% y la tasa de inflación ascendiera a 6.0%, esta cifra disminuiría a 49.4% del PIB, disminución más acelerada respecto a lo contemplado por la SHCP en su estimación más reciente de la deuda para el cierre de 2021.

3 Implicaciones de política pública

Bajo un escenario con inflación mayor a la tasa de interés nominal y con crecimiento económico, el indicador de deuda desciende de manera-automática-, sin que las políticas públicas hayan cambiado o se dé un superávit primario. En este sentido, la evolución del indicador de deuda observada en 2021 sería, principalmente, por las condiciones financieras y económicas, no por las políticas públicas ejecutadas, por lo que aún con la disminución del indicador de deuda, la deuda pública aumentaría 5.1% en términos reales respecto a su valor al cierre de 2020.

México paga una tasa de interés muy alta respecto a otros países; se estima que al finalizar el año 2021, el pago por intereses de la deuda sea de 2.8% del PIB. Esto implica que la inflación debe ser muy alta para que el estabilizador automático conduzca a una trayectoria descendente del indicador de la deuda pública. No obstante, hacer lo anterior conllevaría a una pérdida de bienestar de la población debido a la disminución del poder adquisitivo de los ingresos de las familias, a cambio de un efecto limitado y aritmético sobre el indicador de deuda.

A finales de junio de 2021, Banxico anunció el aumento de 25 puntos base en la tasa de interés objetivo para quedar en 4.25%, debido a un incremento en la trayectoria esperada de la inflación para el resto del año (Banxico 2021). El objetivo era mejorar la relación entre tasas de interés e inflación para los inversionistas. No obstante, aunque tiene consecuencias para el -estabilizador automático- (relación entre nivel de la deuda y producción), también implica una pérdida en el poder adquisitivo de la población y por ende, menor bienestar económico.