Limitándonos en este boletín a la LIF únicamente, las siguientes secciones detallarán aspectos importantes a considerar para el momento en que se lleve a cabo la discusión de la reforma fiscal en México. En específico, expondrá las características más relevantes del actual sistema fiscal mexicano, así como los retos que actualmente se prevén en el largo plazo.

La Ley de Ingresos de la Federación, LIF, puede considerarse como la política pública más importante que el gobierno posee para lograr sus objetivos de (a) reducción en la desigualdad de ingresos de la sociedad y de (b) fomento a las actividades productivas y estratégicas de la nación. Ésta, siendo una ley, rige la cantidad de recursos que el Estado deberá disponer para un año fiscal, acorde con otros objetivos de (c) reducción de la pobreza y de (d) desarrollo económico, plasmados éstos dentro del Presupuesto de Egresos de la Federación, PEF. Salvo por las contribuciones[1], en México no se pueden etiquetar ingresos públicos a gastos específicos del propio gobierno. Por esto, técnicamente, la LIF se encuentra limitada para lograr –o, al menos, no se espera de ella– una reducción en la pobreza[2], debido a que no provee directamente bienes ni servicios a la sociedad; únicamente se limita a recaudar, buscando, en el proceso, que esto tenga una estructura progresiva. Lo anterior no sucede necesariamente con el PEF, pues puede lograr objetivos tanto de reducción de pobreza como de desigualdad. Sin embargo, esto no significa que ambas tengan la misma eficiencia para un mismo objetivo.

1 Estructura de la LIF

Existen muchas formas de dividir o estructurar los ingresos disponibles del Sector Público Mexicano expresados en la LIF. Sin embargo, para fines del presente boletín, nos limitaremos únicamente a 2 grandes divisiones: (i) su estructura legal (i.e. ingresos del gobierno federal, ingresos de organismos y empresas e ingresos derivados de financiamiento) y (ii) por origen de los recursos (incluyendo aquí 2 subdivisiones: ingresos `petroleros-no petroleros’ y `tributarios-no tributarios’). Se ilustrará lo anterior con cifras del año 2013.

LIF: SU ESTRUCTURA LEGAL

Cuando la LIF es publicada en el Diario Oficial de la Federación, DOF, los ingresos del Sector Público se dividen en: (i) ingresos del Gobierno Federal[3], (ii) ingresos de organismos y empresas[4] e (iii) ingresos derivados de financiamiento. Por lo tanto, los ingresos del Sector Público no son iguales a los ingresos del Gobierno Federal, ni son iguales a los ingresos propios[5], si éstos tienen incluidos aquéllos derivados del financiamiento (que representan una deuda o ingresos futuros aún sin adquirir).

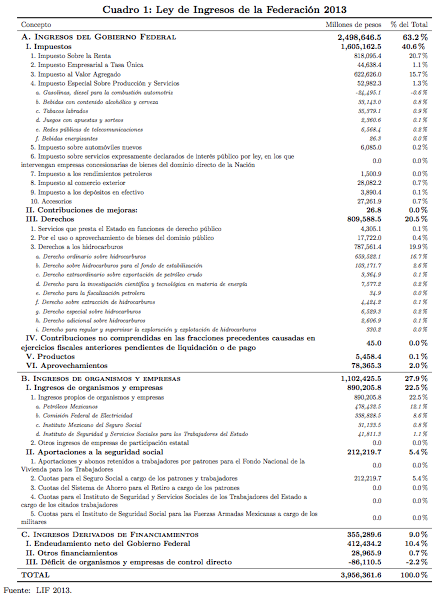

El Cuadro 1 muestra los principales componentes de la LIF 2013, en su estructura legal. Datos relevantes saltan a la vista:

- Alrededor de 6 de cada 10 pesos de los ingresos del Sector Público se espera que sean del Gobierno Federal (63.2%).

- Alrededor de 4 de cada 10 pesos de los ingresos del Sector Público se espera que provengan de impuestos (40.6%).

- Alrededor de 2 de cada 10 pesos de los ingresos del Sector Público se espera que provengan de los derechos a los hidrocarburos (19.9%).

- Alrededor de 3 de cada 10 pesos de los ingresos del Sector Público se espera que sean de organismos y empresas con participación estatal (27.9%).

- Alrededor de 2 de cada 10 pesos de los ingresos del Sector Público se espera que provengan de PEMEX (12.1%) y de la CFE (8.6%) (=20.7%).

- Alrededor de 1 de cada 10 pesos de los ingresos del Sector Público se espera que provengan de diversas fuentes de financiamiento (9.0%).

Específicamente, si sólo consideramos los ingresos provenientes del ISR (A.I.1), IVA (A.I.3), derechos a los hidrocarburos (A.III.3), los ingresos propios de PEMEX (B.I.1.a) y de la CFE (B.I.1.b), éstos agruparían el 77.0% del total de los ingresos del Sector Público; cerca de 8 de cada 10 pesos. Si descontamos el financiamiento (C) visto en el 2013, esta cifra sube a 84.6% (información no disponible en el Cuadro 1). Es decir, de todos los conceptos de la LIF, salvo por los 5 anteriores, el resto recauda el 23.0% del total de ingresos del Sector Público o el 15.4% si se excluyen aquéllos derivados por financiamiento. Por lo tanto, (1) el ISR, (2) el IVA, (3) los derechos a los hidrocarburos, (4) los ingresos propios de PEMEX y (5) los de la CFE representan los elementos más importantes, por su magnitud, de la LIF.

2 LIF: POR ORIGEN DE LOS RECURSOS

Regularmente, los ingresos del Sector Público se dividen, además de lo visto en la sección anterior, en ingresos petroleros y no petroleros y en ingresos tributarios y no tributarios. Las siguientes subsecciones detallarán la importancia de dividirlos de esta manera y su utilidad más común. Es muy importante destacar, desde ahora, que ambas divisiones anteriores no son excluyentes entre sí; pueden existir combinaciones, siendo éstas: ingresos no petroleros no tributarios, ingresos no petroleros tributarios, ingresos petroleros no tributarios y, por último, ingresos petroleros tributarios.

Petroleros y No petroleros

Por razones constitucionales y por ser un sector estratégico del Sector Público, los hidrocarburos son parte fundamental para cualquier análisis de la LIF. Además, éstos cuentan con las características de (a) requerir grandes inversiones para su explotación, de (b) estar en un mercado internacional altamente volátil y, sobretodo, de (c) ser recursos no renovables o finitos.

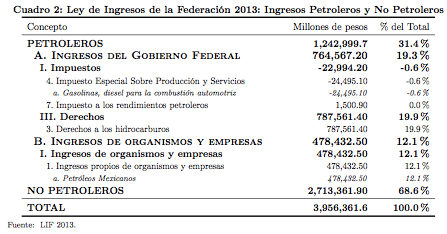

El Cuadro 2 muestra los principales componentes de la LIF 2013, divididos en ingresos petroleros y no petroleros. Los datos más relevantes son:

- Alrededor de 3 de cada 10 pesos de los ingresos del Sector Público se espera que provengan de la venta y explotación de los hidrocarburos (31.4%).

- Alrededor de 2 de cada 10 pesos de los ingresos del Sector Público se espera que provenga por los diferentes derechos a los hidrocarburos (19.9%).

- Alrededor de 1 de cada 10 pesos de los ingresos del Sector Público se espera que provenga de los ingresos propios de PEMEX (12.1%).

- Alrededor de 0.06 de cada 10 pesos de los ingresos del Sector Público se espera que se gasten en subsidios a la gasolina[6] (-0.6%).

- Alrededor de 7 de cada 10 pesos de los ingresos del Sector Público se espera que provengan de fuentes ajenas al petróleo y a los hidrocarburos.

Ahora bien, de no contar PEMEX con inversiones extras, le restarían al país sólo 10.1 años de ingresos petroleros; de existir dichas inversiones, esto podría extenderse a 32.2 años[7], siempre y cuando sigan siendo los yacimientos viables para su comercialización. Su importancia es grande: si no existieran esos recursos, el gobierno necesitaría aumentar su recaudación anual un 31.4%, únicamente para compensar. Este rango de tiempo variará acorde con la productividad del sector (e.g. haría que se acortara si existe una baja productividad en el sector, ya sea por unos altos costos de extracción o por un bajo precio internacional; además, es probable que la industria petrolera deje de tener la misma productividad como proporción del PIB.). Sólo manteniéndose constante y contando con las inversiones necesarias, se tendría hasta 32.2 años para migrar a un sistema no petrolizado. Dependiendo de los buenos o malos resultados de los programas y de las inversiones, conscientes de las implicaciones que esto puede tener para las futuras generaciones y para el bienestar de largo plazo, dicha transición podrá ser suave y lenta o, bien, brusca y rápida.

Tributarios y No tributarios

Por su parte, una conveniencia de dividirlos de esta manera es porque así se puede aproximar cierto tipo de ingresos con aquéllos que provienen de la misma actividad económica (i.e. tributarios), en contraste con los que provienen de la explotación de bienes naturales[8] o de capital, así como de los que no provienen como consecuencia directa de la economía[9] (i.e. no tributarios). Las cuotas a la seguridad social de los trabajadores y de los patrones no son consideradas como ingresos tributarios.

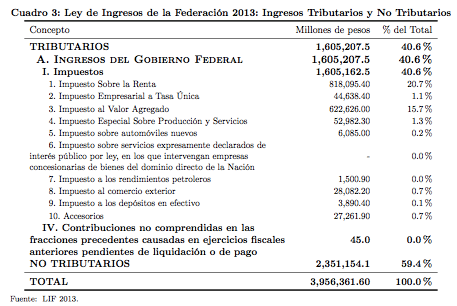

El Cuadro 3 muestra los principales componentes de la LIF 2013, divididos en ingresos tributarios y no tributarios. Los datos a destacar son:

- Alrededor de 4 de cada 10 pesos de los ingresos del Sector Público se espera que provengan de impuestos (i.e. ingresos tributarios) (40.6\%).

- Alrededor de 2 de cada 10 pesos de los ingresos del Sector Público se espera que provengan del ISR (20.7\%).

- Alrededor de 1.6 de cada 10 pesos de los ingresos del Sector Público se espera que provengan del IVA (15.7\%).

- Alrededor de 0.4 de cada 10 pesos de los ingresos del Sector Público se espera que provengan del resto de los impuestos, tales como el IETU, IEPS, ISAN, IDE, etc.

- Alrededor de 6 de cada 10 pesos de los ingresos del Sector Público se espera que provengan de otro tipo de ingresos (i.e. no tributarios) (59.4\%).

Por lo tanto, salvo por el ISR y el IVA, el resto de los impuestos recaudan una pequeña parte del total de los ingresos del Sector Público, siendo la cifra del 4.2% del total. Lo anterior también representa que sólo el 40.6% de los ingresos en la LIF están directamente vinculadas con el crecimiento de la economía nacional; el resto dependen de otros factores macroeconómicos.

Matriz conjunta

Como se mencionó anteriormente, la división de la LIF de las subsecciones 1.2.1 y 1.2.2 no son excluyentes entre sí; existen traslapes (unos más grandes que otros) entre éstos. El Cuadro 4 muestra la matriz considerando como divisiones los ingresos petroleros y no petroleros, así como los ingresos tributarios y no tributarios.

Los datos más importantes a destacar son:

- Alrededor de 4 de cada 10 pesos de los ingresos del Sector Público se espera que provengan de ingresos tributarios no petroleros (40.2%).

- Alrededor de 3 de cada 10 pesos de los ingresos del Sector Público se espera que provengan de ingresos no tributarios petroleros (32.0%).

- Alrededor de 3 de cada 10 pesos de los ingresos del Sector Público se espera que provengan de ingresos no tributarios no petroleros (27.4%).

- No hay ingresos del Sector Público por concepto ingresos tributarios petroleros. Al contrario, éstos representan un gasto fiscal de menos de 1 por cada 10 pesos (-0.6%).

3 Consideraciones finales para el análisis de la LIF

De ninguna manera la presente sección pretende ser exhaustiva sobre los temas más importantes a analizar dentro de la LIF. Sin embargo, se presentan las siguientes 3 consideraciones que, por los retos que a corto, mediano y a largo plazo significan, y por la carga (o no) que pudieran representar a las futuras generaciones o al bienestar social de largo plazo, son importantes resaltar.

Sostenibilidad. El reto más grande es el de dotar, al sistema fiscal\footnote{En este boletín nos hemos enfocado únicamente en el sistema fiscal federal. Sin embargo, esto también es cierto para los sistemas fiscales locales.}, con recursos suficientes para solventar todos sus compromisos adquiridos. Esto es especialmente cierto para el sistema de seguridad social y para los objetivos de reducción de pobreza y de prosperidad económica.

Alta dependencia petrolera. Oficialmente publicado por PEMEX, la cantidad de años con reservas petroleras, con potencial comercial, puede variar entre 10.1 y 32.2 años; probablemente esto se extenderá con los nuevos yacimientos descubiertos de shale gas o de petróleo en aguas profundas. No obstante, los años no necesariamente representan el potencial de proveer con el 31.4% de las necesidades de recursos dentro de la LIF (como lo está actualmente). Esto dependerá de los costos de extracción y del precio internacional de petróleo de cada año fiscal en cuestión; son recursos económicos con un alto nivel de volatilidad y riesgo.

Transición demográfica. El bono demográfico es un fenómeno que no fácilmente se repite. Por esto, es importante aprovechar de lo que significa y, al mismo tiempo, prepararnos para sus efectos de largo plazo. Lo anterior representa que ahora existe una amplia población joven con un alto potencial productivo y, por lo tanto, recaudatorio para el gobierno. De no tomar ventaja ahora, estas mismas personas envejecerán, ahora presionando al sistema fiscal con mayores exigencias de pensiones y de servicios de salud. De ser el caso, habría una proporción mayor de personas que exigirán servicios por parte del Estado y menos que lo proveerán de recursos económicos; esto tiene consecuencias de equidad intergeneracional[10].

Desigualdad. La desigualdad es un objetivo constitucional que no es parte del análisis de la LIF, aunque sus repercusiones con ésta son directas. Si bien es cierto que el PEF también puede lograr objetivos de reducción de desigualdad, es importante lograr este objetivo de la manera más rápida y eficiente posible, económicamente hablando, considerando todas las opciones que el Estado tiene a sus disposición.

- Incluidas aquí las de la seguridad social.

- Naturalmente, queda descartado como objetivo el hecho de que la LIF pueda generar pobreza por un mal diseño en la recaudación de los ingresos de las personas.

- Incluye impuestos, contribuciones, derechos, productos y aprovechamientos.

- Incluye a PEMEX, CFE, IMSS y al ISSSTE.

- Son la totalidad de percepciones de las diversas entidades del Sector Público, exceptuando las transferencias y los ingresos por financiamiento interno y externo.

- La cifra podría ser mucho más elevada, según lo visto en los años 2010, 2011 y 2012, donde el gasto fiscal ascendió a $56,153.3, $145,679.1 y a $203,128.5 millones de pesos, respectivamente. Para más información, ver “La recaudación fiscal por enajenación de gasolinas y diesel en México” ciep.mx/lpmf.

- Estas cifras no contemplan los nuevos yacimientos de shale gas encontradas en el norte del país ni los yacimientos petroleros en aguas profundas.

- Únicamente el petróleo, mediante los derechos. En México, para el resto de la minería, se estiman una recaudación de $0.00 pesos en la LIF.

- Como multas, indemnizaciones, enajenación de bienes, etc.

- Más aún, se puede llegar a una situación donde no haya más reservas petroleras, los requerimientos del gobierno por pensiones y por servicios salud vayan en aumento, tengamos una población más vieja y que, las futuras generaciones, con una situación adversa, se vean obligadas a pagar más impuestos para pagar compromisos adquiridos en el pasado.