Según el reporte de la Cuenta Pública 2011, los ingresos destinados a las entidades federativas aumentaron 3.4% respecto a lo presupuestado y el gasto federal por transferencias a los estados incrementó 2.6%, con relación a los recursos presupuestados. Este boletín pretende mostrar las variaciones de Ingresos y Gastos en los estados, reportados en el mencionado año.

Ingresos Obtenidos

En lo que se refiere a los ingresos públicos, la diferencia entre lo previsto y lo obtenido a nivel federal fue mayor en 7.1%. El cobro de Derechos y Aprovechamientos provenientes de fuentes no petroleras, los mayores recursos obtenidos por el IMSS o la CFE y el desempeño de las fuentes petroleras (principalmente el aumento de los precios del petróleo y del volumen de las exportaciones) son las principales variables que explican la diferencia entre los ingresos que se previeron en la Ley de Ingresos de la federación y los ingresos reales percibidos. En comparación con los ingresos públicos recaudados en el 2010, los obtenidos en el 2011 fueron mayores en 4.7%. Una parte del aumento en el nivel de recaudación federal, específicamente aquella que proviene de los ingresos obtenidos por impuestos y derechos sobre explotación de petróleo y minería, se trasladan a las entidades federativas y municipios a través de Participaciones en Ingresos Federales. Dichos ingresos aumentaron 3.4% con respecto a lo programado al inicio de 2011.

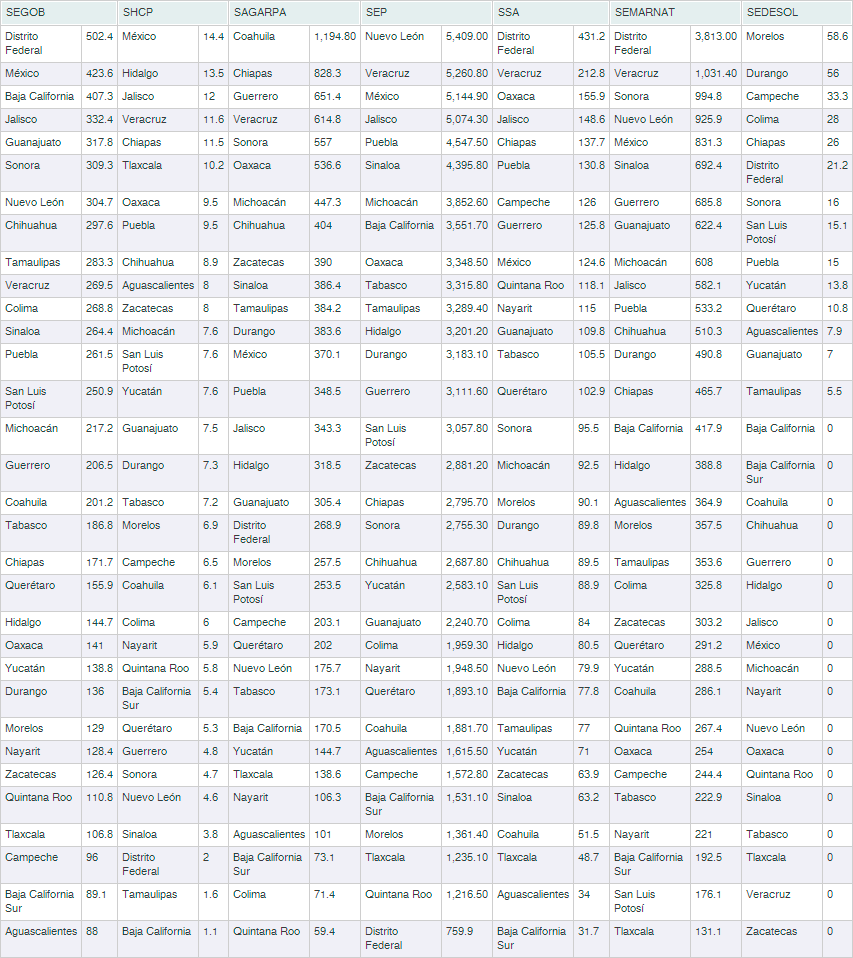

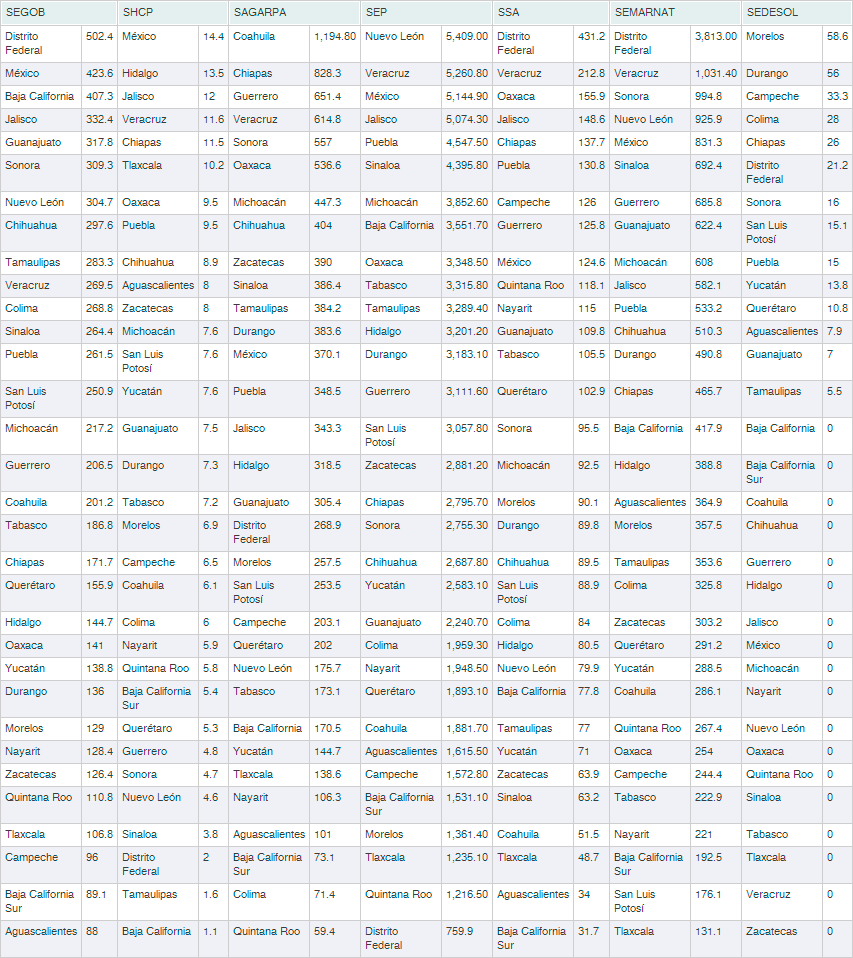

El aumento de las transferencias de ingresos a las entidades federativas se deriva de los ingresos públicos excedentes obtenidos el año pasado. De acuerdo con la Ley de Presupuesto y Responsabilidad Hacendaria, los ingresos adicionales deberán destinarse, en primer lugar, a compensar el incremento en el gasto no programable por concepto de Participaciones en Ingresos Federales (1). Dentro de este rubro se encuentra el ramo 28. Este ramo se compone por el Fondo General de Participaciones por Entidad Federativa, el Fondo de Fiscalización, las Participaciones por la Venta Final de Gasolina y Diesel, el Fondo de Compensación, el Fondo de Extracción de Hidrocarburos, las Participaciones por concepto de Impuestos Asignables (IEPS, ISAN y Tenencia) y las Participaciones Especiales a Municipios Fronterizos o con Litorales (DAEP y 0.136% de la Recaudación Federal Participable). La distribución de estos ingresos entre los estados sigue criterios de tipo resarcitorio, distributivo, histórico, compensatorio y de incentivos. Ver tabla #1 del anexo(1).

En general, las entidades con economías grandes como Nuevo León, Jalisco o el Distrito Federal, mayor nivel de recaudación local, mayor tamaño de población, mayor capacidad para cumplir con metas y objetivos específicos, menores pérdidas fiscales de los contribuyentes, mayores montos recibidos en años anteriores, o bien, aquellos con menor PIB per cápita (no minero y no petrolero), con indicadores o datos de pobreza, marginación o rezago, son las que resultaron favorecidas con la distribución porcentual estimada, es decir, que recibieron mayores ingresos. En el caso particular de los hidrocarburos, el fondo se distribuye únicamente a las entidades que aparecen en la tabla#1, dado que son las entidades que cuentan con este recurso natural.

El gasto ejercido

Por su parte, el gasto federal ejercido fue mayor al presupuestado en 6.3%. De este incremento, un billón 183 mil 143.8 millones de pesos se consolidaron en los recursos que se entregaron a las entidades federativas y municipios. El incremento real de estos con respecto al ejercicio del año 2010 fue de 3.5%. Los recursos distribuidos a los estados a través del gasto programable representó el 59.7%.

El Gasto Programable fue mayor con respecto a lo programado originalmente en 7.1%. Esta vertiente está compuesta por Aportaciones Federales, convenios de reasignación (SCT y SECTUR) y de descentralización (SEP, SAGARPA, SEMARNAT, SEGOB, SSA, SEDESOL y la SHCP), además de otros convenios como el Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF) o el Fondo de Pavimentación y Espacios Deportivos. De los recursos erogados, el 70.8% fueron a través de Aportaciones y Previsiones Federales, las cuales percibieron un aumento de 0.8% con respecto al presupuesto.

Las Aportaciones y Previsiones Federales están integradas por los fondos pertenecientes a los ramos 25 y 33, dentro de los cuales se encuentran las Aportaciones a la Educación Básica (FAEB), Aportaciones a Servicios de Salud (FASSA), Aportaciones a la Educación Técnica y Adulta (FAETA), Aportaciones a la Infraestructura Social (FAIS), Aportaciones para el Fortalecimiento de Municipios (FORTAMUN), entre otros. La diferencia entre el presupuesto programado y el ejercido para este sector se adjudica a cambios en las transferencias al FAEB, al FASSA y al FAETA. Los tres fondos registraron aumentos, siendo los estados de México, Veracruz, Jalisco, Chiapas, Guerrero, Oaxaca y el Distrito Federal los que tuvieron variaciones más grandes (entre 6% y 11%) y los que recibieron mayores recursos a través dichos fondos. Ver tabla #2 del anexo 1.

Los Convenios de Reasignación y Descentralización, también registraron un aumento en los egresos reales. La SEP, la SAGARPA y la SEMARNAT son las secretarias que absorbieron la mayor cantidad de recursos aunque el aumento del gasto se debe a las variaciones observadas solo en la SEP y en la SEMARNAT. Los recursos ejercidos por éstas fueron mayores en 16.1% y 29.4% respectivamente, mientras que los ejercidos por la SAGARPA, la SEGOB, la SSA, la SEDESOL y la SHCP disminuyeron en 12.8%, 2.2%, 76.2%, 21% y 11.2% correspondientemente con relación a lo originalmente presupuestado. Las variaciones positivas en la SEP y la SEMARNAT se observaron, principalmente, en los estados de México, Veracruz, Baja California, Oaxaca, Sonora, Nuevo León y Guanajuato, algunas de estas entidades no fueron las que dispusieron de mayores recursos en esos convenios. Ver tabla #3 del anexo 1.

Por último, la vertiente de Otros Fondos, está principalmente representada por el Fondo de Estabilización de Ingresos de las Entidades Federativas (FEIEF), el cual absorbió el 42.1% de los recursos destinados a este sector, seguido de los Programas Regionales y Fondos Metropolitanos que constituyeron el 20% y 13% de los recursos erogados, respectivamente. Las variaciones en este rubro se observaron, principalmente, en los Programas de Fiscalización con una disminución de los egresos en comparación con lo programado de 50.2%.

Consideraciones finales

Las variaciones ocurridas durante el periodo Enero-diciembre 2011 fueron más evidentes para algunos sectores como educación y salud y se concentraron en las regiones del centro y sur del país. La información antes presentada (ingresos, gastos y variaciones percibidas por las entidades federativas) resulta útil para evaluar la eficiencia de la distribución de los recursos excedentes con ayuda de indicadores de desempeño. Esto permitirá tomar mejores decisiones sobre la asignación de los recursos y optimizar el gasto de los estados y municipios. Además, dar seguimiento al curso que toman los ingresos y egresos transferidos a las entidades, por medio de fondos o convenios, ayuda a impulsar mecanismos de rendición de cuentas y para aumentar la transparencia fiscal.