El objetivo de este boletín es mostrar los componentes que conformaron la recaudación del Impuesto Especial Sobre Producción y Servicios (IEPS) No Petrolero para el año 2013 así como, presentar el Módulo del IEPS No Petrolero dentro del macro-simulador fiscal de CIEP. El IEPS No Petrolero grava a la producción y a la venta de bebidas alcohólicas, tabaco y bebidas energetizantes, así como, la prestación de servicios de juegos con apuestas y sorteos, y de telecomunicaciones que se proporcionen en territorio nacional a través de redes públicas (DOF, 2011). Es decir, es un impuesto al consumo. En las siguientes secciones se describe la estimación del IEPS No Petrolero así como el perfil de los consumidores y el impacto que dicho impuesto tiene en la desigualdad (incidencia). Por último, se presentan los parámetros y la interpretación de este módulo.

1 Estimación de la recaudación

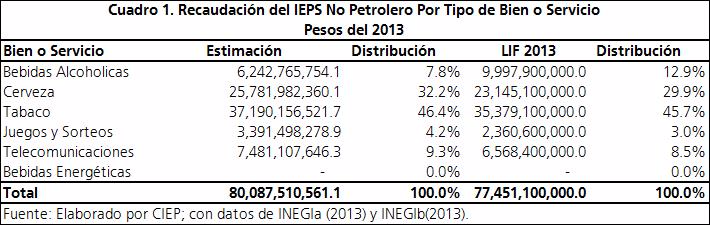

La estimación de IEPS No Petrolero [1] para el año 2013, utiliza como base los datos del Censo Económico del 2009, de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) del 2010, y la información sobre la recaudación reportada por la SHCP (SHCP, 2013). La estimación se muestra en el Cuadro 1, segregada por tipo de bienes y servicios[2]. La recaudación por cerveza y tabaco suma el 78.6% del total seguidos por telecomunicaciones con el 9.3% y bebidas alcohólicas con el 7.8%. En comparación, la LIF 2013 tiene una distribución similar el 75.6% se le atribuye a la cerveza y el tabaco seguidos por bebidas alcohólicas con 12.9% y telecomunicaciones con 8.5%.

2 Perfil del contribuyente

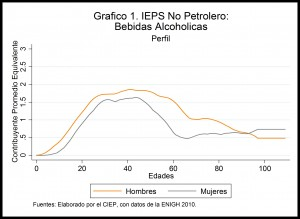

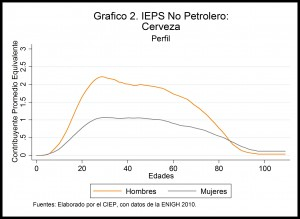

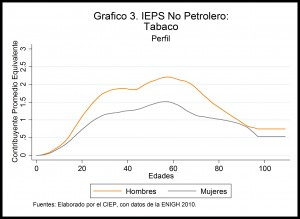

Por otro lado, la recaudación del IEPS No Petrolero tiene un impacto en la población mexicana y éste se analiza a través del perfil del contribuyente promedio por sexo y edad [3]. Se analiza el perfil de los consumidores por tipo de bienes y servicios. En específico para bebidas alcohólicas, cerveza, tabaco, juegos y sorteos, y telecomunicaciones.

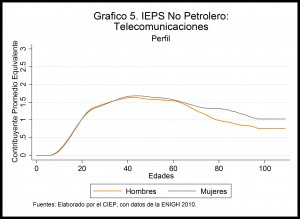

En el caso de los bienes que contribuyen a la recaudación de IEPS No Petrolero el perfil se comporta de forma parecida entre ellos. En el consumo de bebidas alcohólicas, a lo largo de su vida, los hombres sobrepasan la contribución de las mujeres. La brecha se hace más grande entre los 50 y 70 años de edad (Gráfico 1). Similarmente, en los productos de cerveza y tabaco los hombres sobrepasan a las mujeres sin embargo, la brecha es mayor en comparación a la de bebidas alcohólicas, y ésta se mantiene desde los 20 hasta pasando los 80 años (Gráficos 2 y 3). En el caso de los servicios, el perfil para el rubro de juegos y sorteos se diferencia del resto ya que hasta cerca de los 40 años los hombres contribuyen más que las mujeres sin embargo en el rango de edades de 40 a 50 años es mayor la participación de las mujeres, llegando al pico más alto. Los hombres tienen su mayor aportación (su pico) a la edad de 60 años. Finalmente, pasando los 70 años las mujeres contribuyen más en comparación con los hombres (Gráfico 4). En el servicio de telecomunicaciones la participación tanto de hombres como de mujeres es muy similar. La aportación de las mujeres es ligeramente mayor pasando los 40 años (Gráfico 5).

3 Impacto en la desigualdad

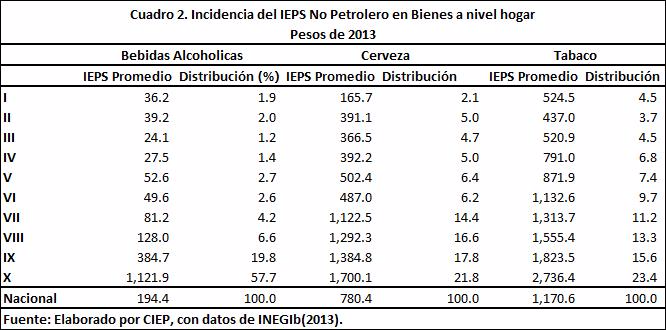

El impacto del IEPS No Petrolero en la desigualdad se observa por medio de la estimación de la incidencia para cada bien y servicio. Ésta determina la carga tributaria que recae sobre los hogares dependiendo de su nivel de ingresos. Para el año 2013, los hogares con mayores ingresos serían los que más aportan a la recaudación del IEPS No Petrolero es decir, el impuesto recae principalmente, en los hogares en los últimos deciles.Por el lado tabaco se recauda en promedio $1,170.6 pesos por hogar y los últimos cuatro deciles aportan el 63.5%. Con la cerveza se recauda en promedio, a nivel nacional, $780.4 pesos y los deciles más altos aportan el 70.5%. Por el lado de los servicios la participación, a nivel nacional, es menor los juegos y sorteos y las telecomunicaciones contribuyen en promedio $244.5 y $91.3 pesos, respectivamente. Para el rubro de juegos y sorteos sobresale que el primer decil participa en mayor medida con respecto a los siguientes tres (Cuadros 2 y 3).

4 Simulador

Finalmente, la estimación presentada fue utilizada para realizar el Módulo del IEPS No Petrolero, herramienta dentro del macro-simulador fiscal, el cual próximamente estará en funcionamiento. Este módulo dentro del área de ingresos, estima la recaudación sobre producción y servicios, y modela los diferentes escenarios que el usuario busque plantear dentro del simulador.La metodología utilizada toma como referencia la propuesta de Fuentes, Samudio, y Bajaras (2010) [4]. Sin embargo, se adecua para incluir la información de los hogares y con ello, mostrar el perfil de los consumidores. También, se complementa al considerar otros servicios como telecomunicaciones, y juegos y sorteos. Sin embargo, no se incluyen las importaciones.Se calcula la recaudación del IEPS a través de la ENIGH al aplicar la Ley del IEPS a cada uno de los bienes sujetos al gravamen. Primero, se resta la estimación del IVA[5]. Después se calcula, utilizando el Censo Económico, una aproximación del margen de ganancia de los comerciantes minoristas al por mayor para, posteriormente, restarse de la estimación. Finalmente, se calcula la recaudación y se ajusta con la recaudación dentro de la LIF 2013. Por ello, cada vez que el usuario modifique alguno de los parámetros, el nivel de recaudación será diferente. El simulador mostrará el efecto que sus cambios causaron en la recaudación y en la sostenibilidad fiscal.Los parámetros que el usuario podrá modificar son los siguientes:

- Tasa gravable de

- Alcohol hasta 14° G.L.

- Alcohol entre 14 y 20° G.L.

- Alcohol mayor a 20° G.L.

- Cerveza

- Tabaco

- Cuota por cigarro.

- Juegos y Sorteos

- Telecomunicaciones

- Porcentaje de evasión en Telecomunicaciones

La tasa gravable del IEPS para el año 2013 depende del bien o servicio. Los principales parámetros son bebidas alcohólicas cuyo gravamen se encuentra entre 25 y 50% dependiendo de sus grados de alcohol. La cerveza tiene una tasa del 25%, el tabaco del 160%, los juegos y sorteos del 30% y la telecomunicaciones del 3%. En el caso del tabaco además, tiene un segundo parámetro, la cuota por cigarro que es de 0.35 pesos para el año 2013.El último parámetro a modificar es el porcentaje de evasión por concepto de telecomunicaciones. Esta tasa es la diferencia entre la recaudación potencial y la recaudación observada La tasa de evasión estimada fue de 32.2%. En México los impuestos específicos sobre el consumo tienen una recaudación del 5.0% del total de los ingresos tributarios[6], en comparación, los países miembros de la OCDE por este rubro recaudan el 10.8% y los países pertenecientes a América Latina, el 16.5% para el año 2010 (OCDE, 2010). El simulador permite aumentar o disminuir estas tasas y con ello, observar el impacto en la recaudación total. Este concepto se vuelve importante en el contexto de una reforma fiscal pues se podrían modificar los mecanismos impositivos y los incentivos para aumentar la formalidad y con ello, la eficiencia en la recaudación.

5 Consideraciones finales

La estimación de la recaudación del IEPS No Petrolero muestra los bienes y servicios que la conforman, el perfil del contribuyente promedio, y la incidencia del impuesto sobre la población mexicana. Además, su unión con el macro-simulador económico forma una herramienta que permitirá evaluar la sostenibilidad de la política fiscal en el largo plazo.