El presente boletín tiene como objetivo explicar la recaudación de Impuesto Empresarial a Tasa Única (IETU) establecida en la Ley de Ingresos de la Federación 2013 (LIF 2013), a partir de la información disponible para su cálculo. Se utilizó como herramienta el macro-simulador fiscal (CIEP), que estará disponible a partir del próximo 24 de mayo.

Dentro del sistema renta de los ingresos tributarios se encuentra el IETU, un impuesto

de control del Impuesto Sobre la Renta (ISR) y aunque sólo represente el 6.3% del sistema renta [1], se le atribuye un aumento en la recaudación del ISR desde su implementación hasta en un 6% (SHCP, 2011).

Su recaudación está estrechamente correlacionada con la recaudación del ISRE (SHCP, 2011). Es un impuesto que grava los ingresos que se obtengan por enajenación de bienes, prestación de servicios independientes y otorgamiento del uso o goce temporal de bienes [2].

En las siguientes secciones se presentan los resultados de la recaudación por sector económico del IETU para el año 2013 de acuerdo a la metodología utilizada. También, se mencionan las implicaciones que este impuesto tiene sobre la incidencia y sobre la evolución de la deuda en el largo plazo. Por último, describe el simulador, así como los parámetros que se podrán modificar y que significa cada uno de ellos.

1 Estimación de la recaudación

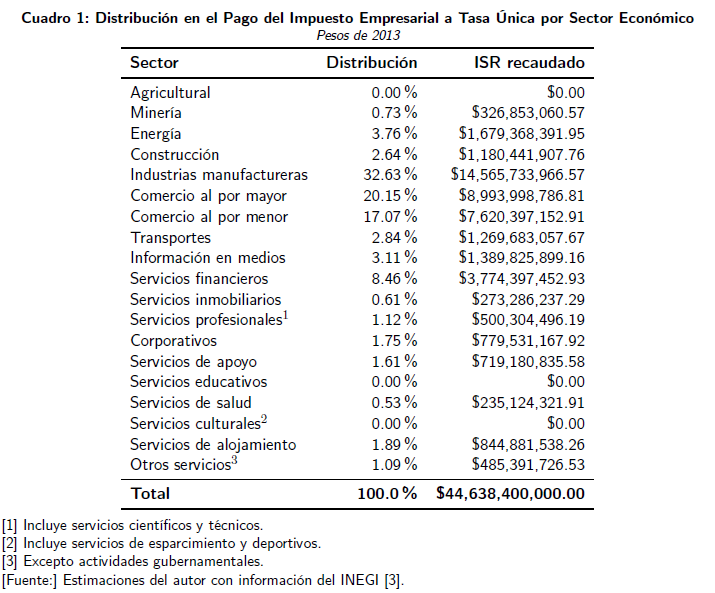

En la presente estimación se utilizaron datos del censo económico [3], para desagregar la recaudación presentada en la LIF 2013, así como del presupuesto de gastos fiscales (SHCP, 2012) (cuadro 1).

Los sectores de agricultura, servicios educativos y servicios culturales aparecen con recaudación igual a cero, ya que en nuestra metodología se asume que la actividad en su totalidad esta exenta del pago de ISR. Lo anterior será explicado mas a detalle en la nota metodológica.

Una vez que el usuario modifique los parámetros antes mencionados, el resultado será un cuadro similar al 1 pero con la nueva recaudación, tanto por sector como la recaudación total. También se observará el efecto que estos cambios tienen en los ingresos totales.

2 Impacto en los SHRFSP

La evolución de los saldos históricos de los requerimientos financieros del sector público, por default, aparecerá según el statu quo del sistema fiscal. Conforme el usuario vaya modificando los parámetros de cada uno de los impuestos, los saldos se recalcularán y mostrarán el nuevo escenario.

Nuevamente, como sucede con el ISR empresarial (CIEP, 2013), no se cuenta con información sobre la dinámica en la formación de empresas, ni sobre su tiempo de vida. Así que los únicos factores que afectan la evolución de la recaudación en el tiempo son el crecimiento económico y la inflación.

3 Impacto en la desigualdad

Al ser un impuesto pagado por personas morales, es difícil determinar como se distribuye el pago de este impuesto a lo largo de los diferentes niveles de ingreso. Para esta etapa del simulador no se consideran estos efectos. Sin embargo, se espera poder determinar, de acuerdo a información de los trabajadores por sector y otros indicadores laborales, la incidencia correspondiente a impuestos como el ISR empresarial y el IETU.

4 Simulador

Debido a la falta de metodologías disponibles para poder calcular la recaudación de dicho impuesto a partir de sus componentes fue necesario realizar una estimación a partir de la información reportada por el INEGI y por la SHCP.

Conceptualmente, el IETU consiste en acumular todos los ingresos del contribuyente y restar las erogaciones y la inversión en el periodo. Al resultado se aplica la tasa del impuesto y se le restan los créditos al salario, a las aportaciones de seguridad social y otros gastos fiscales, así como el pago de ISR.

El simulador permitirá modificar las principales variables que conforman la estructura del impuesto. A partir de estos escenarios planteados por el usuario se podrá observar el cambio en la recaudación por sector económico, así como en la recaudación total. Más adelante se habla de la relación de este impuesto con los SHRFSP y con la desigualdad.

Los parámetros que el usuario podrá modificar son los siguientes:

- Tasa de IETU.

- Porcentaje de evasión. [4]

- Principales gastos fiscales:

- Diferimientos: expresado como tasa de cambio (tanto positiva como negativa) a partir del gasto total que se realiza actualmente.

- Créditos Fiscales [5]: expresado como tasa de cambio (tanto positiva como negativa) a partir del gasto total que se realiza actualmente.

- Factor para determinar el crédito salarios y aportaciones a la seguridad social.

- Actividades exentas:

- Agricultura

- Cultura

- Servicios educativos

- AFORES

La tasa de IETU es de 17.5% [6]; las empresas deben calcular tanto el ISR como el IETU y sólo deben pagar el monto de IETU causado que excede al ISR pagado.el monto de IETU causado que excede al ISR pagado.

En segundo lugar está la tasa de evasión sobre la recaudación potencial. Se entiende que existe evasión fiscal cuando una persona, física o moral, infringiendo la ley, deja de pagar todo o una parte de un impuesto al que está obligado (Castañeda, et al., 2008). Para la obtención de esta tasa se obtuvo el monto de evasión, que es la diferencia entre la recaudación potencial y la observada. El hecho de que exista evasión fiscal obedece a cuestiones legales y de eficiencia recaudatoria. La tasa de evasión que se estimó fue de 15.4% de acuerdo con la recaudación reportada para el año 2012 (SHCP, 2013).

Al igual que en el simulador de ISR (CIEP, 2013), es posible disminuir o aumentar esta tasa, para poder observar el impacto en la recaudación. Como se menciona en el boletín de Simulador Fiscal: ISR personas morales, el mejorar la eficiencia recaudatoria y los mecanismos de detección es importante al hablar de una reforma fiscal, ya que podría significar un aumento en los ingresos sin modificar el impuesto.

Los parámetros que se refieren a gastos fiscales [7], son los créditos fiscales y diferimientos.

Los créditos fiscales son aquellas disposiciones que permiten reducir el importe del IETU a pagar, algunas de los cuales son permanentes y otros temporales. A pesar de que el crédito al salario y a las aportaciones de seguridad social entrarían dentro de esta categoría, su análisis se realiza de manera independiente dada la magnitud que representan dentro de este gasto fiscal. El simulador permitirá aumentar o disminuir este gasto a partir del monto que se realiza actualmente por este concepto.

Los diferimientos son deducciones u otro tipo de medidas, que dan lugar al diferimiento del pago de impuestos. Al igual que con los créditos fiscales, se permite aumentar o disminuir en cierto porcentaje el monto que representa este gasto.

El siguiente parámetro es el factor mediante el cual se determina el crédito al salario y a las aportaciones a la seguridad social. Aunque los salarios y las aportaciones a la seguridad social no son deducibles, quienes hagan pagos por estos conceptos pueden acreditar contra el IETU determinado, un crédito fiscal [8]. Este factor es igual a 17.5 %, aunque sea igual a la tasa del impuesto, en el simulador se contemplan como dos conceptos diferentes. Es decir, el usuario podrá determinar un factor diferente a la tasa del impuesto.

Por último están las actividades exentas, las actividades que pagan IETU son las mismas que no lo hacen en el ISR. Estas actividades, por su naturaleza no lucrativa, o bien por que se busca otorgar incentivos para el desarrollo de la misma, están exentas del pago del IETU. Las actividades consideradas en el simulador son: agricultura, servicios educativos, servicios culturales y administradoras de fondos de ahorro para el retiro (AFORES). En esta sección del simulador se permitirá deshabilitar la exención de cada una de las actividades. Es decir, el usuario podrá determinar que actividades dejarían de estar exentas.

5 Consideraciones finales

Poder tener un módulo para cada uno de los principales impuestos es importante para que el simulador pueda ofrecer una imagen precisa del sistema fiscal. El IETU es un impuesto importante desde el punto de vista recaudatorio; ha contribuido a aumentar la recaudación del ISR. También es promotor de la inversión, incrementando la productividad de los factores (SHCP; 2011). Uno de los principales retos que enfrentarán las finanzas públicas en el largo plazo es el agotamiento de los yacimientos petroleros. Según la SHCP, uno de los principales objetivos de este impuesto es “comenzar a sustituir la recaudación por concepto de ingresos petroleros, cuyo futuro tiende a la baja por la inestabilidad del precio internacional, así como por el agotamiento de los yacimientos petrolíferos.” [9]. Si bien, busca atender al reto de la gran dependencia de los ingresos petroleros, habrá que hacer frente al segundo de estos retos, la transición demográfica.

- ISR, IETU e IDE.

- Art. 1, Ley del IETU}

- El último censo económico presentado por el Instituto Nacional de Estadística y Geografía (INEGI) es el 2009, sin embargo se actualizaron los resultados al año 2013.

- Respecto a la recaudación potencial.

- Excepto el crédito al salario y a las aportaciones a la seguridad social.

- Art. 1 de la LIETU.

- Consisten en apoyos indirectos del Gobierno hacia diversos sectores

de la economía otorgados mediante el marco tributario. - Artículos 8 y 10 de la LIETU.

- Dictamen de la Comisión de Hacienda y Crédito Público de la Cámara de Diputados, del H. Congreso de la Unión con proyecto de Decreto por el que se expide la Ley del Impuesto Empresarial a Tasa Única, publicado en La Gaceta Parlamentaria número 2340-III del 13 de septiembre de 2007.