Este boletín detallará el impacto recaudatorio y la incidencia en la población de la iniciativa que reforma el IVA. Para esto, se utilizarán los simuladores generados por el CIEP, los cuales tienen información real de gasto de los hogares mexicanos, identificando los bienes y servicios consumidos y si éstos son gravados, exentos o si tienen una tasa cero, según la Ley del Impuesto al Valor Agregado.

1 Introducción

El 10 de marzo de 2011, integrantes del Partido Revolucionario Institucional (PRI), liderados por el Senador Manlio Fabio Beltrones Rivera, dieron a conocer sus iniciativas con proyecto de decreto que reforman, adicionan y derogan diversas disposiciones de ley de los impuestos mexicanos más importantes. En ellas buscan modificar el Impuesto Sobre la Renta, el Código Fiscal de la Federación, la Ley Federal de Derechos, el Impuesto al Valor Agregado (IVA) y eliminar el Impuesto Empresarial a Tasa Única. Estipulan como sus ejes rectores para dichos cambios: ampliar la base de contribuyentes; disminuir las tasas impositivas en los niveles de bajos ingresos; reformar o derogar normas, legales o reglamentarias, que propician la elusión y evasión fiscal; y elevar los niveles de recaudación (Partido Revolucionario Institucional, 2011).

Describen que, para lograr el último eje rector antes descrito, es necesario ampliar la base de contribuyentes, mediante la incorporación de más personas a la formalidad. Dentro de la propuesta que reforma al IVA, se encuentra un estímulo para esto.

1 Iniciativa con Proyecto de Decreto que Reforma, Adicionan o Derogan Diversas Disposiciones del Impuesto al Valor Agregado

En un primer punto, la iniciativa propone suprimir la actual tasa diferenciada del IVA de las zonas fronterizas. Esto representaría que los primeros 20 kilómetros paralelos a las líneas divisorias internacionales del norte y sur del país, así como los estados de Baja California, Baja California Sur y Quintana Roo y algunos otros municipios de Sonora, quienes actualmente tienen una tasa aplicable del 11%, se les aplicaría el 16%, igual que el resto del territorio nacional.

En un segundo punto, buscan ampliar los bienes gravados por el IVA, incluyendo productos destinados a la alimentación, el transporte público local(1) y las entradas al cine. La educación, las medicinas, las entradas al teatro y conciertos, los libros, periódicas y revistas, los servicios profesionales de medicina, entre otros, quedarían en su régimen actual (exentos o con tasa cero, según aplique). Dentro de los alimentos que seguirían gozando de una tasa cero son: los animales y vegetales no industrializados; la carne en estado natural; las tortillas, la masa, la harina y el pan, sean de trigo o maíz; las pastas secas; la leche natural y el huevo, cualesquiera que sea su presentación; el azúcar, el mascabado y el piloncillo; la sal; el aceite comestible; y el atún y las sardinas enlatadas.

En un tercer y último punto, desean adicionar un nuevo artículo (7-A), donde las personas físicas que reciban el traslado del IVA, puedan obtener una devolución del 18.75% del total (o, lo que es lo mismo, 3 puntos porcentuales de los 16). Esta devolución deberá realizarse en un plazo no mayor a 30 días naturales por las autoridades hacendarias, siempre que los beneficiarios cumplan con los requisitos estipulados, tal como estar inscritos en el Registro Federal de Contribuyentes.

2 Composición del Gasto Familiar

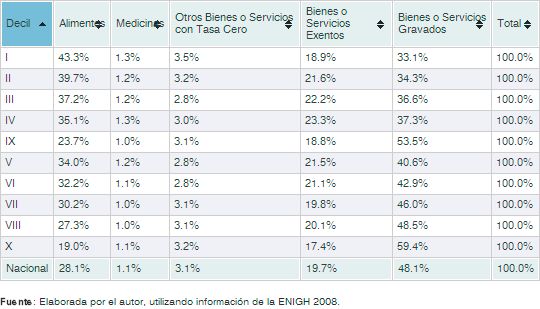

Utilizando la información de la iniciativa con proyecto de decreto ya descrita y la base de datos de la Encuesta Nacional de Ingreso y Gasto de los Hogares, elaborado por el Instituto Nacional de Estadística y Geografía en el año 2008, se construye la Tabla 1, la cual representa la composición del gasto de las familias mexicanas, divididas por deciles del ingreso neto total per cápita (ingreso utilizado para la medición de las líneas de pobreza). Es evidente que los alimentos representan una mayor proporción del gasto para las familias más pobres y, en contraste, los bienes gravados para aquéllas con mayores recursos.

Tabla 1. Composición del Gasto

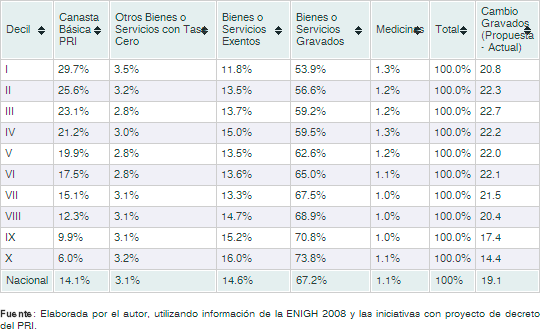

Ahora bien, si consideramos como “canasta básica” aquellos productos alimenticios que seguirían gozando de tasa cero, y si agrupamos los nuevos servicios que ya no estarían exentos a los bienes o servicios gravados, la Tabla 2 muestra cómo sería la nueva composición del gasto familiar (asumiendo que no hay cambio en el comportamiento de consumo). Asimismo, es de observarse que el gasto en dicha canasta representa, relativamente al tamaño de su gasto, una mayor proporción para las familias de menores ingresos. Si se hace la comparación entre los bienes gravados en la Tabla 1 con los que serían los gravados con la propuesta del PRI en la Tabla 2, vemos una diferencia mayor en los primeros deciles que en los últimos (véase la última columna de la Tabla 2). Esto representa que, en el cambio, se verán más perjudicados los más pobres; aunque, en promedio, una menor proporción de su consumo será gravado por el IVA, comparado con los deciles superiores (véase cuarta columna de la Tabla 2).

Tabla 2. Composición del Gasto, con Canasta Básica del PRI

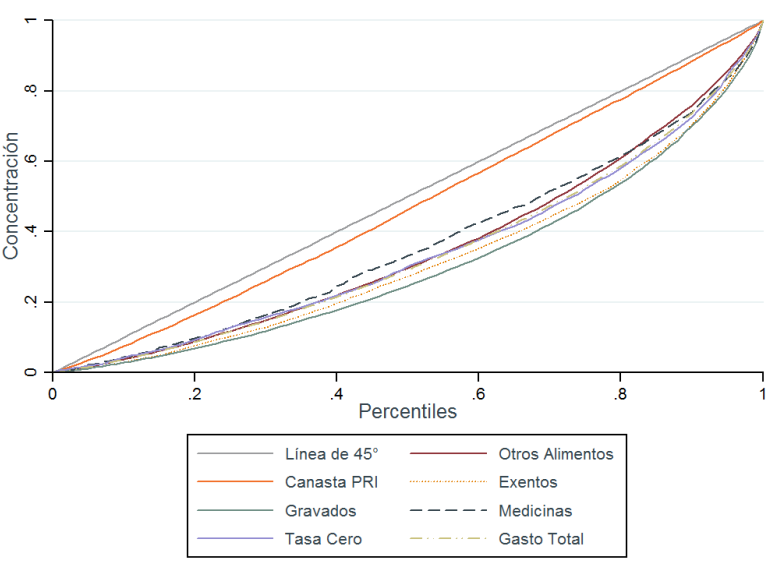

La gráfica 1 muestra las curvas de concentración de consumo para los diferentes bienes. Una curva por encima de la línea de 45° significa que dicho bien es consumido en mayor medida por los más pobres; a lo largo de la línea significa que es consumido en igual proporción independientemente del ingreso de las familias; y por debajo significa que es consumido más por aquellos con mayores recursos. La canasta básica (la línea naranja) está muy cercana a la línea de 45°, lo cual representa que la concentración de consumo de dichos bienes es muy similar para todas las familias. Es importante mencionar que la curva de concentración no hace referencia a cuánto este consumo representa del gasto familiar (como se mencionaba en el párrafo anterior), sólo cuánto es consumido, del total de dicho grupo de bienes, por las diferentes familias.

Gráfica 1. Curvas de Concentración del Consumo por Tipo de Bien

Fuente: Elaborada por el autor, utilizando información de la ENIGH 2008 y las iniciativas con proyecto de decreto del PRI.

3 Incidencia de la iniciativa del IVA

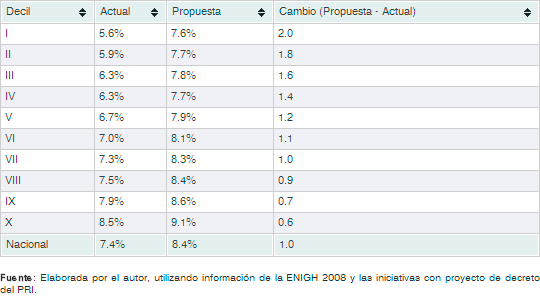

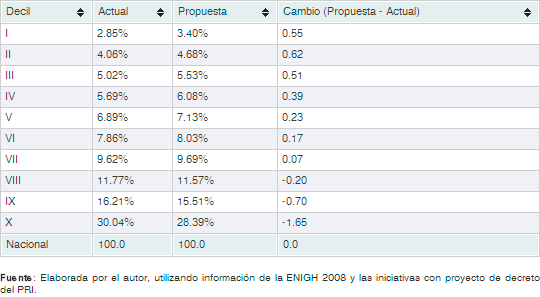

Utilizando los simuladores del CIEP, la Tabla 3 muestra la aportación del IVA de los diferentes deciles, contrastando el escenario actual(2) con el propuesto por el PRI. Es decir, del total de la recaudación, cuál porcentaje es aportado por cada decil(3). Se puede apreciar que ahora aportaría un poco más los deciles inferiores y un poco menos los superiores. Esto representa que la carga tributaría se redistribuiría entre todas las familias.

Tabla 3. Aportación al Impuesto al Valor Agregado

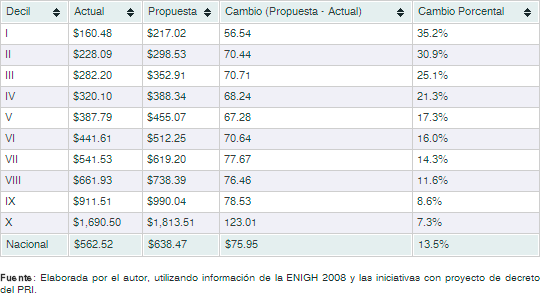

Asimismo, la Tabla 4 muestra el pago promedio mensual de las familias mexicanas por concepto de IVA. Porcentualmente, comparado con el escenario actual, el incremento sería del 35.2% para el decil I y del 7.3% para el decil X. Esta disparidad se debe, por un lado, a lo que ya se mencionó anteriormente, que el cambio en la proporción del gasto que ahora estará sujeto al pago del IVA es mayor para aquellos con menos ingresos (mostrado en la Tabla 2) y, por otro lado, en el hecho de que las familias de más recursos ya están en la formalidad y se verían beneficiados de la devolución de los 3 puntos porcentuales de dicho impuesto. Los de menores ingresos quedarían sin este beneficio, si no modifican su comportamiento. Hay que considerar que existen, actualmente, costos para entrar a la formalidad: por ejemplo, el mismo sector formal debe tener la capacidad de ofrecer esos empleos.

Tabla 4. Pago Promedio Mensual por Impuesto al Valor Agregado

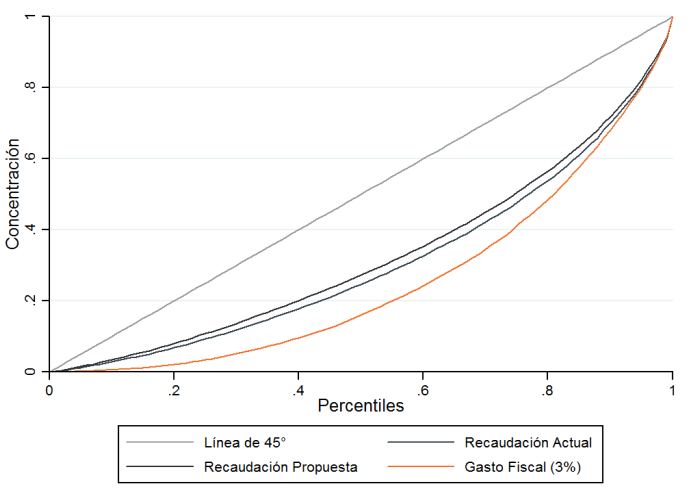

La gráfica 2 muestra cómo se redistribuiría la aportación del IVA. La curva más cerca a la línea de 45° representa una distribución más equitativa entre las familias (como es el caso de la línea que representa la recaudación del IVA, con la propuesta del PRI). Sin embargo, esto no significa que las tasas impositivas sean menores o haya disminuido para los niveles bajos de ingresos; al contrario, esto representa que se están asemejando entre sí. La línea del gasto fiscal es lo que el fisco estaría regresándoles a las familias por el 3% de devolución ya mencionado. Se puede apreciar que es la que está más alejada de la diagonal de 45°. Esto era de esperarse, por el hecho que los deciles superiores ya están incorporados, en mayor proporción, en la formalidad que los más pobres.

Gráfica 2. Curvas de Concentración del IVA

Fuente: Elaborada por el autor, utilizando información de la ENIGH 2008 y las iniciativas con proyecto de decreto del PRI.

Esta propuesta representaría un incremento del 13.5% en la recaudación del IVA. Pasando de una cifra actual de $555.6 mmdp a una de $630.6 mmdp. Aquí se asume que el cambio del pago promedio de las familias representa también el mismo cambio en la recaudación.

4 Comentarios Finales

La propuesta presentada al H. Congreso de la Unión por integrantes del PRI, específicamente para el caso del IVA, logra elevar el nivel de recaudación, pero no consigue que las tasas impositivas implícitas sean menores para aquellos con menores ingresos. La Tabla 5 muestra que las tasas efectivas se incrementaron en mayor medida para aquellas familias de menores ingresos. Sin embargo, es de considerar que este modelo es estático y no incorpora ningún cambio de comportamiento de los agentes económicos; específicamente, la incorporación a la formalidad de los individuos para beneficiarse de la devolución del 3% propuesto.

Tabla 5. Impuesto al Valor Agregado como Proporción del Gasto