Ante una posible reforma fiscal en los próximos meses, se vuelve necesaria una discusión sobre los gastos fiscales. Se ha hablado mucho de aumentar la recaudación. Sin embargo, una reforma de esta índole no sólo debe discutirse por el lado de ingresos, sino abarcar también al rubro de gasto.

Existen diversas definiciones sobre lo que debe considerarse un gasto fiscal. En la siguiente sección se presenta una de ellas.

1 Definición

El sistema tributario es la principal fuente de recursos para financiar gasto público con el fin de proveer a la sociedad de los bienes y servicios que valora y demanda, este tipo de erogaciones se le conocen como gasto directo. No obstante, el sistema tributario no sólo se utiliza como un instrumento de recaudación, sino que, mediante una reducción de la carga impositiva, se busca mejorar el nivel de ingresos de los individuos, el fomento de la inversión, la generación de empleos, así como el estímulo para algunos sectores específicos.

Los gastos fiscales consisten en apoyos indirectos del Gobierno hacia diversos sectores de la economía otorgados mediante el marco tributario (SHCP, 2012). Estos no implican una erogación de recursos, sino que el beneficio proviene de disminuir, evitar o diferir el pago de impuestos. Es decir, se derivan de la aplicación de tratamientos que se desvían de la estructura normal [1] de cada uno de los impuestos.

Por la naturaleza autoaplicativa de las disposiciones tributarias, los gastos fiscales dependen de los actos que les dan origen, lo cual contrasta con el gasto directo, en el cual se determina el monto que se destinará a la atención de un determinado programa, grupo o función.

Los impuestos considerados en este tipo de gastos son: el ISR, IETU, IVA, los impuestos especiales [2], así como estímulos fiscales y Decretos Presidenciales (No se incluye el Impuesto sobre Depósitos en Efectivo).

2 Clasificación

Los gastos fiscales pueden presentar diversas formas, por ejemplo: deducciones, exenciones, tasas reducidas, diferimientos y créditos fiscales. Además, existe un grupo que se puede clasificar como facilidades administrativas.

Las deducciones y exenciones son elementos que afectan la forma en que se integra la base gravable del impuesto en cuestión, por otro lado, las tasas reducidas y los créditos fiscales impactan de manera directa sobre el nivel del impuesto a pagar. Los diferimientos también afectan la base gravable y son esquemas a través de los cuales se evita o reduce el pago del impuesto en el presente [3]. Por último, las facilidades administrativas

constituyen excepciones al cumplimiento de obligaciones formales que impactan en la integración de la base. Otra manera de clasificar los gastos fiscales es con base en la forma en que se aplica el trato diferencial, es decir, si son de carácter general o sólo aplican para un sector o grupo de contribuyentes. Al mismo tiempo, se pueden clasificar de acuerdo al proceso necesario para su obtención, en algunos casos se requiere de un trámite específico y en otros la aplicación es automática. Por ejemplo, la tasa cero de IVA sobre alimentos es de carácter general y no requiere trámite alguno, mientras que la reducción de ISR para contribuyentes del sector primario es un ejemplo de tratamiento diferencial específico y que requiere a su vez de un trámite.

3 Falta de evaluación

Ya que el proceso de implementación es menos riguroso que en el caso del gasto directo, no se realizan evaluaciones de manera periódica. Esto puede generar que se acumulen gastos fiscales a través de los años. Para fomentar la aplicación de gastos fiscales que favorezcan el desarrollo económico y evitar su expansión, la OCDE, sugiere que sean evaluados ex ante y ex post. Por ejemplo, dentro de una evaluación periódica del gasto fiscal asociado al IEPS sobre la enajenación de gasolinas y diesel, habría que mencionar que es una medida totalmente regresiva (CIEP, 2011), siendo que el 20% de la población de mayores ingresos absorbe más del 55% del monto total de este apoyo, en tanto que el 20% de la población con menores ingresos obtiene el 3.4% del total (SHCP, 2012). Lo cual propicia que el consumo per cápita de gasolina en México este sólo por debajo de Estados Unidos, Canadá, Venezuela, Arabia Saudita y Los Emiratos Árabes. Se estima que para el año 2012 ese gasto ascienda 172,265 mdp (1.2% del PIB).

4 Gastos fiscales para el 2013

Como se mencionó en la sección 1 los impuestos que contemplan gastos fiscales son los siguientes:

1. Impuesto Sobre la Renta Empresarial e Impuesto Empresarial a Tasa Única.

2. Impuesto Sobre la Renta de Personas Físicas.

3. Impuesto al Valor Agregado.

4. Impuestos Especiales.

5. Estímulos Fiscales [4].

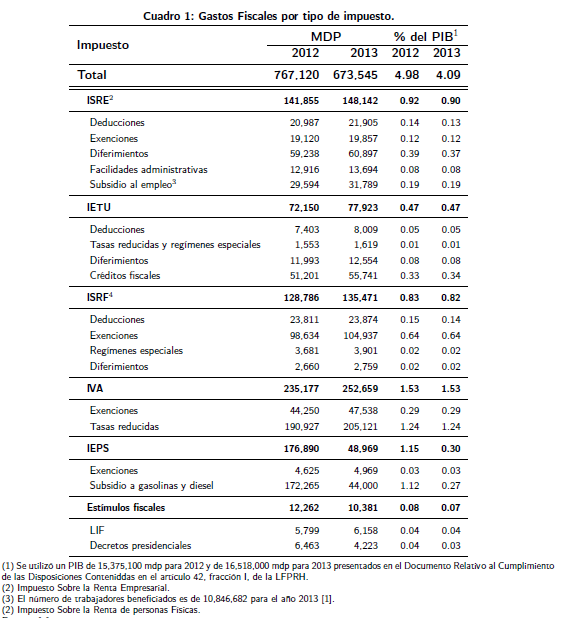

Dentro de cada uno de estos impuestos se identifican los conceptos por tipo de gasto fiscal, e.g. deducciones, diferimientos, etc. A continuación se presentan los diferentes gastos por impuesto. Es importante mencionar que la suma de los diferentes gastos fiscales no equivale al monto total, ya que el cálculo de uno no tiene en cuenta la implementación de otro. Sin embargo, es una buena aproximación aritmética para tener una noción de su magnitud.

Como observamos en el cuadro 1, los gastos fiscales para el año 2013 se espera que asciendan al 4.09 por ciento del PIB, es decir 673,545 mdp. El impuesto que representa un mayor gasto fiscal es el IVA, 1.53 por ciento del PIB. Esto se debe principalmente al gasto fiscal que corresponde a tasas reducidas, no obstante, esto no significa que se deban gravar este tipo de bienes (alimentos, medicinas, etc.), es aquí donde una evaluación es necesaria con el fin de constatar si esta medida representa un beneficio para la población objetivo o no. Una alternativa sería cambiar el régimen de tasa cero a exentos.

Otros gastos fiscales importantes son los correspondientes al ISR, que si bien en el cuadro se presentan separados por personas físicas y morales, en conjunto, suman 1.72 por ciento del PIB. Dentro del ISR a personas morales encontramos que los principales gastos fiscales correspondientes a deducciones [5] son automóviles [6], representando el 0.03 por ciento del PIB, es decir 6,376 mdp y donativos, en este caso el gasto fiscal asciende a 1,008 mdp, 0.01 por ciento del PIB. El subsidio al empleo es otro de los gastos fiscales más importantes en términos de monto. Este subsidio consiste en la reducción del impuesto a pagar a los contribuyentes que obtienen ingresos hasta por 3.9 salarios mínimos, aproximadamente.

Incluso, para aquellos contribuyentes, en que el subsidio es mayor al impuesto a pagar, significa un incremento en su ingreso. Además ha significado un beneficio para las empresas, ya que, por medio de este, el fisco financia parte del ingreso de sus trabajadores.

Para el año 2013 se espera que sea de 31,789 mdp. En el caso del ISR a personas físicas el gasto fiscal más grande corresponde a exenciones [7], 104,937 mdp. Las principales exenciones son: ingresos por jubilaciones y pensiones, 27,160 mdp en 2013 y prestaciones de previsión social [8], 15,312 mdp para el mismo año. El subsidio a gasolinas se espera que sea de 0.27 por ciento, sin embargo, ante la volatilidad en el precio del petróleo, este puede ser mayor, como fue el caso del año 2012, en el cual se estima que sea de 1.24 por ciento del PIB.

5 Consideraciones finales

Como bien se mencionó al principio de este boletín, la discusión sobre este tipo de gastos es necesaria en la agenda de una reforma fiscal. Esto, por el hecho de que se debe buscar eficiencia en los recursos con los que actualmente se cuentan. Ya que los gastos fiscales no son sujetos a revisiones periódicas y no necesitan aprobación anual, como sucede con el Presupuesto de Egresos, estos han tendido a acumularse, sin evaluar su eficacia o si están cumpliendo con el objetivo por el que fueron implementados.

Además, su correcta evaluación podría significar una disponibilidad extra de ingresos para la federación, sin la necesidad de incrementar los impuestos actuales o introducir alguno nuevo.

- Por ejemplo, En el caso del IVA el esquema normal es aquél que grava el valor agregado en todas las etapas del proceso productivo, la comercialización y la venta al consumidor final.

- Impuesto Especial sobre Producción y Servicios (IEPS) e Impuesto Sobre Automóviles Nuevos (ISAN).

- Sin embargo, dicho efecto se revierte en ejercicios futuros.

- Son gastos fiscales que tienen su origen en la Ley de Ingresos de la Federación, en Decretos Presidenciales o bien en el Título VII “De los estímulos fiscales” de la Ley del ISR.

- Reducen el valor de la base gravable.

- Hasta por $175,000.

- A través de este tratamiento diferencial se deja fuera del alcance del gravamen algún ingreso, acto o actividad, que conforme a la estructura normal debería ser objeto del impuesto.

- Subsidios por incapacidad, becas educacionales, guarderías infantiles, entre otras.