Actualmente, en Estados Unidos de América (EUA), se está discutiendo la implementación de una Reforma Fiscal. Sobre la mesa están dos propuestas, una proveniente del Congreso (i.e., U.S. House of Representatives) y la otra del Senado (i.e., U.S. Senate). Ambas buscan simplificar el pago de impuestos, reducir el impuesto al ingreso de personas morales y eliminar algunas exenciones y deducciones, entre otras similitudes.

Sin embargo, aunque ambas propuestas comparten los objetivos mencionados, existen algunas diferencias en la manera de lograr los mismos. En este boletín, se explica lo que actualmente se esta discutiendo, las principales similitudes y diferencias entre ambas propuestas y su posible impacto, en caso de ser aprobada, sobre México.

EUA es la economía más grande del mundo y es el mayor socio comercial de México. Por lo tanto, una reforma significativa a su sistema tributario captura la atención del mundo entero, pero especialmente la de México.

Una prueba de la integración económica entre ambos países es que, en 2016, el 81 % de las exportaciones totales de México fueron hacia nuestro vecino del norte y el 49 % de la inversión extranjera directa provino de éste (The Observatory of Economic Complexity, 2017). En este sentido, un cambio tributario significativo, en cualquiera de los dos países, tiene el potencial de aumentar o disminuir ambos indicadores, entre otros.

1 Reforma Tributaria en EUA

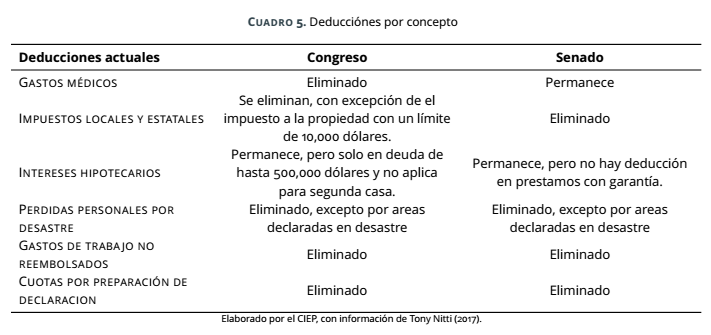

El sistema fiscal estadounidense tiene diferencias significativas con respecto al mexicano. Para darle un mayor contexto a las propuestas que se están discutiendo, es importante entender el tema de las deducciones del impuesto al ingreso de las personas físicas.

En el caso de México, una persona tiene un ingreso gravable, el cual es la suma del ingreso percibido durante el año, con la posibilidad de realizar deducciones en algunos conceptos permitidos por ley del Impuesto Sobre la Renta (1) (ISR). En caso de no tener este tipo de gastos, tu ingreso gravable sería igual al ingreso percibido.

En el caso de EUA, sucede lo mismo, pero con un ligero cambio. Es decir, al ingreso gravable se le puede deducir el gasto realizado en ciertos conceptos permitidos. Sin embargo, también existe la llamada “deducción estándar”, la cual es un monto mínimo fijo que la ley

te permite deducir. Por lo tanto, los contribuyentes tienen la opción de deducir el monto que resulte mayor entre la deducción estándar y la deducción por conceptos. Esto implica que, aunque no tengas ningún gasto de aquéllos permitidos a deducir por ley, puedes aplicar la deducción estándar para disminuir tu ingreso gravable.

Adicionalmente, en EUA, sus estados tienen también la facultad de gravar el ingreso y recolectar otro tipo de impuestos adicionales a los federales. Un contribuyente puede utilizar, como uno de los conceptos a deducir, el que sea mayor de los impuestos estatales al ingreso o ventas, más el impuesto a la propiedad, y deducirlos también contra el impuesto federal.

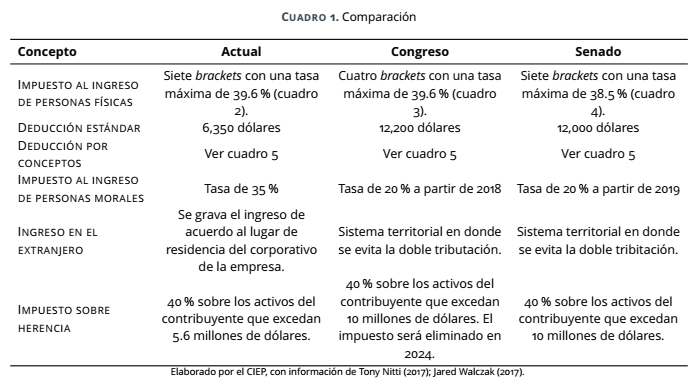

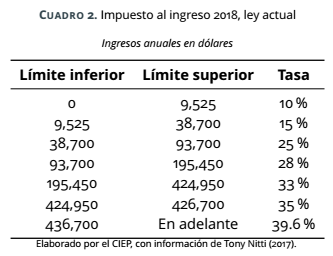

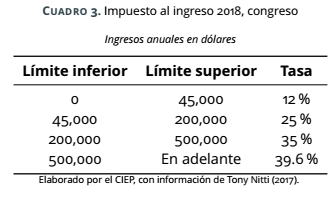

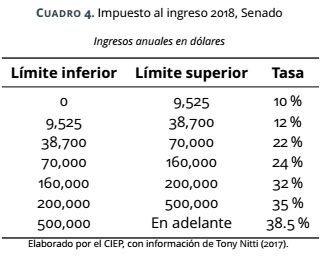

Una vez explicado lo anterior, se muestra, en el cuadro 1, las diferencias de los principales puntos entre la legislación actual, lo propuesto en el Congreso y lo propuesto por el Senado.

En general, ambas propuestas pretenden reducir las tasas del impuesto al ingreso, tanto a personas físicas como morales. No obstante, en el caso de la propuesta del Senado, la reducción para las personas morales se efectuaría un año después (es decir, hasta 2019).

Al mismo tiempo, ambas propuestas aumentan la deducción estándar, pero disminuyen las deducciones por concepto. Dentro de estas últimas, destaca la eliminación de la deducción de los impuestos estatales y locales, lo que afectaría, principalmente, a estados con altos impuestos, como lo son California y Nueva York .

Otro de los cambios importantes que se están proponiendo es el concerniente a los ingresos en el extranjero. Este cambio consiste en pasar a un sistema tributario territorial, lo que homologaría al sistema estadounidense con el de la mayoría de las economías avanzadas en el mundo.

2 POSIBLES IMPLICACIONES PARA MÉXICO

Dentro de lo mencionado en el capítulo 1, las cuestiones que podrían tener mayores implicaciones para México son las relacionadas al impuesto al ingreso de personas morales y los impuestos relacionados al ingreso en el extranjero.

Por un lado, las corporaciones pueden tener incentivos para migrar sus operaciones hacia un régimen en donde se tenga una tasa de impuesto menor para obtener una mayor utilidad después de impuestos. Actualmente, la tasa corporativa en México es de 30 %, mientras que en EUA es de 35 %. De aprobarse la reforma, ésta disminuiría a 20 %, por lo que se crea un incentivo para que empresas consideren tener una mayor cantidad de operaciones en Estados Unidos (como, por ejemplo, procesos de manufactura).

Sin embargo, la tasa impositiva no es el único factor que influye en este tipo de decisiones, puesto que existen otros factores, como el costo de la mano de obra, el cuál sigue siendo significativamente menor en México (2).

Por otro lado, la principal razón, desde el punto de vista estadounidense para pasar a un sistema territorial, es para repatriar las grandes cantidades de dinero que corporaciones norteamericanas tienen en el extranjero (3).

Como ya se mencionó, esto puede tener otros efectos. Al saber que los ingresos obtenidos en el extranjero no serán gravados nuevamente, esto incentiva a que corporaciones estadounidenses inviertan más en el extranjero (incluyendo México), lo que puede generar empleo y derrame económico, independientemente de si las utilidades se quedan en el país o son regresadas a Estados Unidos. Asimismo, puede tener un efecto contrario: que filiales que ya se encuentran en el extranjero busquen realizar ingeniería fiscal para reportar los ingresos en un país con una menor tasa, en este caso, Estados Unidos, y dejen de aportar al fisco mexicano. A este fenómeno se le conoce como Erosión de la Base y Traslado de Beneficios (BEPS, por sus siglas en inglés) (4).

2.1 ¿Quienes en México tendrían la posibilidad de realizar ingeniería fiscal?

La ingeniería fiscal requiere de recursos importantes, por lo que solo una cantidad limitada de empresas están en posibilidad de realizarlo. Sin embargo, en México, las empresas con ingresos mayores a 500 millones de pesos representan el 68.3 % de la recaudación total de ISR a personas morales en 2016 (SHCP, 2017). Esto representa 2.6 % del PIB, por lo que, en el caso extremo y altamente improbable (por no decir imposible) de que todas las empresas con ingresos mayores a 500 millones de pesos anuales realicen ingeniería fiscal y reporten el 100 % de sus ingresos en Estados Unidos, se tendría una pérdida recaudatoria equivalente a dicha cantidad.

Es importante enfatizar que no se está realizando una estimación de la recaudación que se perdería si se aprobara lo que se discute en Estados Unidos, sino solo se menciona cuanta recaudación de ISR a personas morales proviene de empresas con ingresos mayores a 500 millones de pesos anuales. Adicionalmente, existen iniciativas internacionales para combatir este tipo de cuestiones. La OCDE, respaldada por más de 100 países y juridicciones, busca combatir el BEPS. En un proyecto conjunto de la OCDE y el G20, se recomendaron 15 acciones para equipar a los gobiernos con instrumentos locales e internacionales para combatir la evasión de impuestos y asegurar que el ingreso se grava en donde la actividad económica que genera las ganancias se realiza (5).

3 COMENTARIOS FINALES

La economía estadounidense es la mayor en el mundo y cambios significativos pueden llegar a tener un impacto en el mundo entero, especialmente en un país como México, debido a su cercanía, tanto geográfica como económica. Actualmente, se está discutiendo una nueva reforma hacendaria en Estados Unidos, en donde, dentro de muchas otras cosas, dos de los principales puntos es bajar la tasa del impuesto al ingreso de la corporaciones de 35 % a 20 % y pasar a un sistema territorial.

A pesar de que aún no existe certeza de lo que finalmente será aprobado en Estados Unidos, una propuesta como la que se está discutiendo pudiera generar incentivos para que empresas busquen llevar sus ingresos al país con la tasa más baja, dejando de aportar al fisco del país en donde se realiza la actividad económica. Sin embargo, es importante recordar que existen muchos otros factores a considerar para medir el impacto que esta reforma podría tener en México, entre los que destacan la diferencia en los costos laborales y los esfuerzos internacionales para combatir el BEPS.

En el caso de que finalmente la reforma sea aprobada, el gobierno mexicano tendría que realizar un análisis exhaustivo acerca de si necesita tomar acciones para contrarrestrar lo aprobado. ¿Conviene disminuir la tasa a personas morales para homologarla o, al menos, acercarla a la de Estados Unidos? ¿La pérdida recaudatoria que una baja en la tasa corporativa traería es mayor que la que ocasionaría una posible fuga de capital? Este tipo de cuestiones, junto con muchas otras, habría que analizar a fondo.

Notas al pie

(1) Como lo son los gastos médicos, pagos de colegiatura, entre otros.

(2) En 2015, el costo por hora laboral del sector manufactura en México representaba tan solo el 16 % del costo en EUA (The Conference Board, 2016).

(3) Bajo el sistema actual, los ingresos de subsidiarias de empresas estadounidenses sufren una doble tributación: primero, son gravados en el país en donde se originan los ingresos y, posteriormente, en caso de que los ingresos sean repatriados, son gravados nuevamente bajo las leyes estadounidenses.

(4) El efecto neto de estas cuestiones, para el fisco mexicano, no es algo que esté muy claro y requiere de analisis posteriores.

(5) Más información en http://www.oecd.org/tax/beps/beps-actions.htm.