1 ¿Cómo viene el Paquete Económico 2015?

- El Paquete Económico 2015 es el tercero presentado por el presidente Enrique Peña Nieto. Se trata de un ejercicio muy esperado porque, tanto por el lado de los ingresos (ILIF), como por el del gasto (PPEF), viene a ser el primero que incorpora las llamadas “reformas estructurales”.

- Los elementos a analizar se pueden clasificar en tres grandes apartados: la deuda y su evolución; qué efectos han tenido las reformas sobre los ingresos públicos; y qué cambios hay en la magnitud y en la composición del presupuesto –pensando que la gran mayoría de las políticas públicas se articulan por medio del gasto público–.

- La deuda acumulada seguirá creciendo este año. El déficit del gobierno federal se sitúa en 1 punto porcentual del PIB, pero cuando se toman en cuenta los requerimientos de inversión de Pemex y CFE –hoy empresas productivas del Estado–, el déficit presupuestario se va a 3.5 puntos del PIB, y los Requerimientos Financieros del Sector Público (RFSP) todavía suman medio punto más para llegar a 4 puntos del PIB. Estos requerimientos quedan muy lejos del territorio del señoreaje fiscal, donde crecimiento e inflación permiten que los déficits preserven una relación deuda/PIB constante. En cuanto a servicio de la deuda, se asume que el gobierno seguirá pagando, en 2015, las tasas observadas en 2014. Si hubiera un recorte en la liquidez internacional, esta condición no se sostendría.

- Los ingresos públicos sufren una merma, en términos de ingresos petroleros, básicamente, causada por una reducción en producción. Estos son compensados en la ILIF, por medio del crecimiento de los ingresos tributarios y del endeudamiento. Uno de los efectos inmediatos, es que la Recaudación Federal Participable (RFP) crece muy poco; por ende, las participaciones a los estados sólo aumentan marginalmente arriba de un punto porcentual. La recaudación tributaria no petrolera está condicionada a que se logre la tasa de crecimiento económico (3.7%) que viene postulada en los Criterios Generales de Política Económica.

- En cuanto al presupuesto, la gran mayoría de los rubros preservan sus magnitudes. Hay algunos programas con reducciones pequeñas (en términos reales) de sus recursos; esos ahorros son compensandos por incrementos mayores en unos cuantos elementos: pensiones de Pemex y CFE, el presupuesto del INEE, entre otros. Existen algunos cambios que se deben más a una reclasificación de cuentas que a un cambio en la estructura del presupuesto.

El presente documento busca ayudar a la opinión pública a entender cuáles son los puntos relevantes del Paquete Económico 2015, presentado por el Ejecutivo Federal. Se ha evitado exponer un mero resumen de lo contenido en el paquete y se ha buscado privilegiar el análisis rápido para que la sociedad pueda acompañar el debate que ocurrirá en el Congreso durante los siguientes días y semanas. El próximo 17 de septiembre, el Centro de Investigación Económica y Presupuestaria, A.C. (CIEP) presentará un documento con análisis a profundidad de los principales elementos del paquete. Tanto este documento de primeras reacciones, como el de análisis detallado, son desarrollados con el Simulador Fiscal CIEP. Dicho simulador está disponible para uso del público de manera gratuita en la página web: www.ciep.mx.

2 Deuda Pública

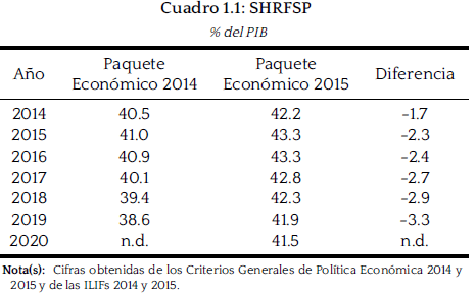

El Saldo Histórico de Requerimientos Financieros del Sector Público (SHRFSP) es el nombre oficial con el que se le conoce a la deuda pública (i.e. la del Gobierno Federal y de las –ahora denominadas– empresas productivas del Estado). Dado que los conceptos contemplados dentro de la Iniciativa de Ley de Ingresos de la Federación (ILIF) 2015 no son suficientes como para completar el gasto estimado en el Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2015, se incurrirá en una deuda de $672,595.0 millones de pesos (mdp), siendo el equivalente al 3.7% del PIB (utilizando la tasa de crecimiento de la SHCP, quien calcula que sea de un 3.7% en el 2015).

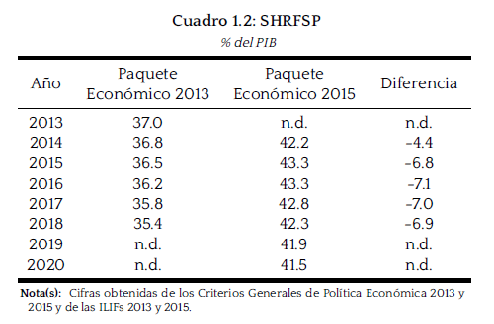

No sólo esta cifra significa una cifra similar al total del IVA en un año (calculada en $703,848.5 mdp; i.e. un 95.6% de éste), sino también un endeudamiento en el largo plazo. Lo anterior derivado a que, según las mismas estimaciones del Paquete Económico 2014, en el 2015, el SHRFSP iba a ascender al 41.0% del PIB, para terminar el sexenio en un 39.4%; sin embargo, con el Paquete Económico 2015, para los años anteriormente descritos, el endeudamiento será del 43.3% y del 42.3% del PIB, respectivamente. Esto significa que el Sistema Fiscal incrementará su deuda, al final de la década, un 3.3% del PIB más que lo estimado un año atrás (ver Tabla 1.1) y, al 2018, un 6.9% del PIB más que lo estimado hace dos años atrás (ver Tabla 1.2).

En la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), en su artículo 17, menciona que “circunstancialmente, y debido a las condiciones económicas y sociales que priven en el país, las iniciativas de Ley de Ingresos y de Presupuesto de Egresos podrán prever un déficit presupuestario”. Continúa, el citado artículo, que el Ejecutivo Federal deberá justificar las razones excepcionales del déficit presupuestario, así como el número de ejercicios fiscales para que dicho déficit sea eliminado y se restablezca el equilibrio presupuestario. No obstante, el desequilibrio presupuestario no ha sido atendido desde el 2009, tras la crisis financiera internacional, cumpliendo 7 años consecutivos.

3 Ingresos Presupuestarios

Los ingresos presupuestarios de la ILIF 2015 se estiman que sean de $4’676,237.1 mdp, considerando los derivados por financiamiento, o de $4’003,642.1 mdp sin considerar los anteriores. Esto significa un crecimiento real del 2.7%, con respecto a la Ley de Ingresos de la Federación (LIF) 2014. De los 139 conceptos que la componen, sólo 6 significan más del 4% del total, siendo éstos: uno, los ingresos propios de la CFE (7.6%); dos, los ingresos propios de Pemex (9.4%); tres, las cuotas para el IMSS a cargo de patrones y trabajadores (5.2%); cuatro, los derechos petroleros, los cuales desaparecen y cuyo monto reaparece en el Fondo Mexicano del Petróleo (16.0%); cinco, el Impuesto Sobre la Renta (ISR; 22.5%); y, por último, el Impuesto al Valor Agregado (IVA; 15.1%). La deuda (14.4%), aunque esté contemplada dentro de la ILIF, no es un ingreso propiamente de la Federación, puesto que tendrá que pagarse en el futuro (más intereses y comisiones).

El crecimiento de los citados conceptos son básicamente inerciales, resaltando únicamente: la disminución por ingresos propios de Pemex (un 0.3% del PIB), con respecto a la LIF 2014; la desaparición de los derechos petroleros, a favor del Fondo Mexicano del Petróleo (con una disminución de 0.5% del PIB); y, por último, un aumento en el IVA (0.4% del PIB; ver Figura 2.1).

4 Ingresos Petroleros

A raíz de la implementación de la Ley de Ingresos sobre Hidrocarburos, el 11 de agosto de 2014, la composición de los ingresos petroleros en la ILIF 2015 cambió de forma importante, empezando por la eliminación de los ingresos petroleros el IEPS a las gasolinas1, los derechos a los hidrocarburos y el impuesto a los rendimientos petroleros. El IEPS a las gasolinas se descarta, debido a que: “(…) se trata de gravámenes que se aplican al consumo de estos productos2 y no a las actividades de exploración y extracción de hidrocarburos” (SHCP, 2014b). Por su parte, los derechos a los hidrocarburos y el impuesto a los rendimientos petroleros se elimina, debido a que éstos se obtendrán a través de asignaciones y contratos que recibirá el Fondo Mexicano del Petróleo (FMP).

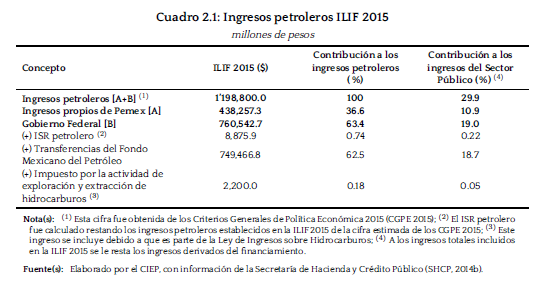

Por otra parte, dentro de la nueva clasificación de los ingresos petroleros de la ILIF 2015 (ver Cuadro 2.1), se encuentra el ISR que se obtiene a través de las actividades petroleras de los asignatarios y contratistas (SHCP, 2014b), el impuesto por la actividad de exploración y extracción de hidrocarburos y las transferencias del FMP, y se mantiene la antigua composición de los ingresos petroleros, pero ahora como ingresos de operación de empresas productivas del Estado (los ingresos de Petróleos Mexicanos) (SHCP, 2014b).

Ahora bien, de acuerdo al Cuadro 2.1, en la ILIF 2015, se propone un presupuesto de ingresos petroleros de $1’198,800 mdp, representando un 29.9% de los ingresos del Sector Público. Estas entradas su subdividen, a su vez, en las que vienen directamente de Pemex y en aquéllas que corresponden al Gobierno Federal. De los primeros se espera recaudar $438,257.3 mdp, mientras que de los segundos se espera recaudar $760,542.7 mdp; cada uno contribuyendo a los ingresos petroleros 36.6% y 63.4% respectivamente. Se resalta, en el caso del Gobierno Federal, la recaudación esperada por parte del ISR de $8,875.9 mdp, del impuesto por la actividad de exploración y extracción de hidrocarburos de $2,200.0 mdp y de las transferencias del FMP de $749,466.8 mdp.

Finalmente, comparando la LIF 2014 y la ILIF 2015, se observa una caída real en los ingresos petroleros de 8.4%; esto principalmente, a una disminución en la producción petrolera de 120 miles de barriles diarios. La cual, argumenta el Gobierno Federal, en sus Criterios Generales de Política Económica 2015 es debido a que: “(…) los yacimientos que estarán en capacidad de producir crudo durante el año presentan una declinación inercial y, por otro lado (…) si bien se implementará un agresivo programa de licitación de nuevos contratos petroleros, la exploración de nuevos yacimientos y el desarrollo de nueva infraestructura para extraer hidrocarburos requieren de un periodo de implementación y maduración.” (SHCP, 2014a). De tal forma que, ante la Reforma Energética, será importante esperar el desenlace que llegue a tener la Ronda Uno de licitación de bloques petroleros.

5 Ingresos No Tributarios No Petroleros

La ILIF también integra la Ley Federal de Telecomunicaciones y Radiodifusión, dentro del numeral 4 del Art. 1, la sección de Derechos, e incluye los derechos obtenidos por el Instituto Federal de Telecomunicaciones (IFT) por uso, goce, aprovechamiento o explotación de bienes de dominio público y por prestación de servicios. El primero considera una recaudación de $6,745.1 mdp y, el segundo, $46.20 mdp que representan el 17.2% y el 0.1%, respectivamente, con respecto al total de ingresos obtenidos por derechos. Es decir, por este concepto, tiene el segundo lugar después de la Secretaría de Medio Ambiente y Recursos Naturales con $20,303.8 mdp (51.8%). Además, se integra a la ILIF el artículo 22 referente al ISR y a los derechos. En la fracción II, se establecen, para los concesionarios de bandas de frecuencias del espectro radioeléctrico, las cuotas que pagarán por cada región en la que operen y por cada kilohertz concesionado.

6 El Presupuesto de Egresos y la Política Social

El Presupuesto de Egresos de la Federación (PEF) es la principal herramienta, del sector público, para la ejecución de la política de gobierno, de desarrollo económico, de desarrollo social y de otras funciones (participaciones a entidades federativas y pago de deuda). En el Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2015 se proponen 4,676,237.1 mdp, los cuales representan el 25.5% del PIB estimado para 2015. Esto es, una variación real de 1.2%, respecto del PEF 2014, aunque en términos de PIB se reduce en 0.6 puntos porcentuales.

A pesar de que el Paquete Económico 2015 es promovido por el gobierno federal como una herramienta de transformación, el PPEF no refleja transformaciones iguales o superiores al 1% en cuanto a su estructura administrativa, en comparación a lo aprobado en 2014, que también era un presupuesto inercial. Los ramos administrativos que resultan favorecidos, con incrementos reales en su presupuesto, en este proyecto son: el Instituto Nacional Electoral (51.8%) debido a las próximas jornadas electorales; la Comisión Federal de Competencia Económica (55.7%) y el Instituto Nacional para la Evaluación de la Educación (84.5%) por su reciente creación; el Tribunal Federal de Justicia Fiscal y Administrativa (9.7%); Defensa Nacional (5.7%) y Marina (6.2%) para el fortalecimiento de la seguridad nacional; Trabajo y Previsión Social (6.2%), Energía (12.6%) y Turismo (17.3%) en línea con la promoción del desarrollo económico; y el pago de Adeudos de Ejercicios Fiscales Anteriores (93.3%). Por otro lado, los ramos con mayores decrementos porcentuales, en términos reales son: Desarrollo Agrario, Territorial y Urbano (antes Reforma Agraria) con 20.6% y las Provisiones Salariales y Económicas (26.8%).

Del total del gasto programable, el 76.9% se destina a gasto corriente y el restante 23.1% a gasto de inversión; casi igual que lo propuesto en el PPEF 2014, aunque se aprobó una proporción de 75.8 y 24.2%, respectivamente. Se propone un incremento del 2.0%, en términos reales, del gasto corriente, que se ve traducido en un incremento real de 3.3% para servicios personales (sueldos y salarios) y 2.0% para el pago de pensiones. De 2013 a 2014 las pensiones tuvieron un crecimiento real del 14.2%. Por otra parte, no existe un incremento del gasto asignado a inversión. Se propone una reducción de la inversión física del 4%, mientras que “otros de inversión” (generalmente fideicomisos) se incrementan en 30.9%.

Las asignaciones presupuestarias, en el análisis general del PPEF 2015 respecto de los años anteriores, no muestran un cambio radical en la forma de distribuir los recursos ni una orientación hacia el fortalecimiento de la política social ni de inversión. El análisis de los proyectos específicos del PPEF 2015, así como de sus distintas clasificaciones será publicado el 17 de septiembre del presente año.

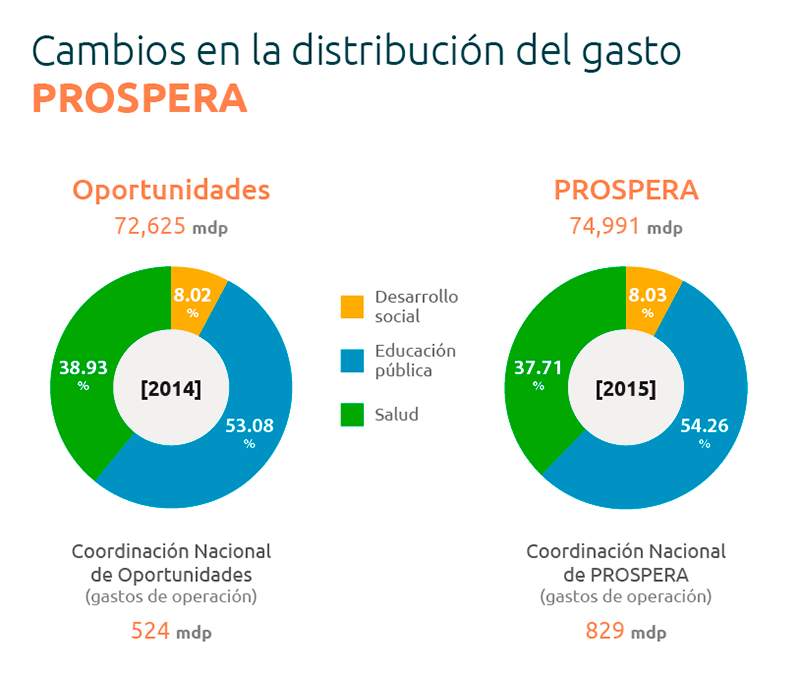

7 PROSPERA, Programa de Inclusión Social

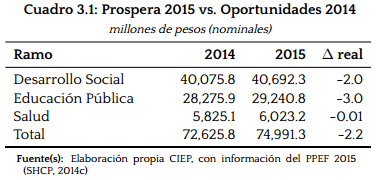

Para el ejercicio fiscal 2015, el Programa Desarrollo Humano Oportunidades cambia de nombre a PROSPERA Programa de Inclusión Social. De acuerdo al Decreto de Egresos para el ejercicio fiscal 2015, PROSPERA recibe $74,991.3 mdp y mantiene su estructura de distribución en tres principales ramos: Desarrollo Social (Ramo 20), Salud (Ramo 12) y Educación Pública (Ramo 11). Comparado en términos reales con el presupuesto asignado para Oportunidades 2014, hay una disminución de 2.24% (subsidios) y un aumento de 58.34% en los recursos designados como Gastos de Operación a cargo de la nueva Coordinación Nacional de Prospera.

En el artículo 28 del Decreto de Egresos, se definen los criterios que las Reglas de Operación deben considerar y uno de los cambios sustanciales es la coordinación de la oferta institucional de programas relacionados con fomento productivo, generación de ingresos, bienestar económico, inclusión financiera y laboral, educación, alimentación y salud. Además se establece que los integrantes de familias de PROSPERA tendrán prioridad para ser beneficiarios de becas para educación media superior y superior dentro del Programa Nacional de Becas. Estas dos modificaciones incluyen a los beneficiarios de PROSPERA en otros programas y apoyos adicionales ya implementados con anterioridad.

El criterio para el componente de salud se mantiene como lo establecido en Oportunidades; siendo la misma cuota por familia atendida. En cuanto al componente educativo, el incentivo para que los jóvenes de educación media superior continúen sus estudios, anteriormente llamado Jóvenes con Oportunidades, permanece bajo las reglas de operación de PROPSPERA, ahora con el nombre Jóvenes Prospera. Habrá que esperar la publicación de dichas reglas en el Diario Oficial de la Federación para saber si el monto de los apoyos y los criterios de elegibilidad de beneficiarios son iguales a los definidos por Oportunidades o cambian considerablemente.

Para concluir, se busca que los programas de inclusión financiera, laboral y educativa identifiquen y den prioridad a los beneficiarios; es decir, PROSPERA se basa en programas ya existentes y considerados también en Oportunidades. Con respecto a lo cambios en la distribución de sus recursos (apoyos monetarios a las familias en salud, educación y alimentación), éstos no se presentan; pero sí un cambio considerable en gastos de operación, que son los recursos para llevar a cabo sus actividades pero que no se ven traducidos en apoyos para las familias.

8 Seguridad Social

Durante 2014, el Gobierno Federal llevó a cabo acciones encaminadas a proveer seguridad social universal para todos. La seguridad social, a grandes rasgos, se compone de dos rubros; el primero, son los servicios de salud y el segundo es asegurar una pensión para el momento en el que las personas alcanzan el fin de su vida productiva. Sin embargo, los programas que implementó el Gobierno Federal, como Seguro de Desempleo, Pensión para Adultos Mayores y Seguro para Jefas de Familias, no representan, desde su diseño, un cambio hacia la seguridad social universal.

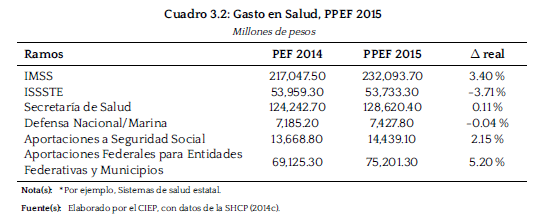

El Paquete Económico 2015, tampoco parece incluir acciones relevantes dirigidas hacia este fin. Aún más, el Proyecto Presupuesto de Egresos 2015 presenta cambios negativos en los montos asignados a instituciones como Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) y Secretaría de Salud, en específico el programa Seguro Popular, las cuales proveen servicios de salud a cerca de 60% de la poblaciónfootnoteDe acuerdo a datos publicados por el IMSS en http://www.imss.gob.mx/estadisticas/Documents/20122013/informecompleto.pdf (ver cuadro 3.2).

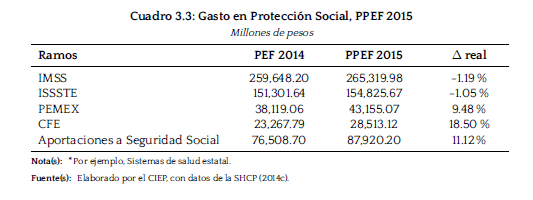

Por otro lado, los recursos dirigidos a protección social, tomando en cuenta las pensiones de Pemex y CFE, presentan un aumento en términos reales de 2.14%; el aumento más representativo se observa en las pensiones de CFE con 18.5% y en el ramo 19: Aportaciones a la Seguridad Social con 11.1% (ver cuadro 3.3). Este último rubro comprende las pensiones de entidades como Luz y Fuerza del Centro y Ferrocarriles Nacionales.

Aunque es posible observar un aumento en términos reales del presupuesto de 2014, comparado con el Paquete Económico 2015 destinado a pensiones, la información presentada no permite vislumbrar que el Gobierno Federal esté considerando los recursos necesarios para realizar los cambios que lleven a una política de seguridad social universal, tal que implique otorgar servicios de salud y asegurar una pensión a la totalidad de la población mexicana.

9 Educación

La propuesta del Gobierno Federal para la Función Educación durante el ejercicio fiscal 2015 suma $671,966.5 millones de pesos (mdp), cifra 4.2% mayor, en términos reales, que lo aprobado para 2014 y 5.2% mayor que lo ejercido en 2013. La estructura de la distribución de recursos para 2015 pretende poner en marcha la implementación de la Reforma Educativa, dando prioridad a mejorar la infraestructura de las escuelas de educación básica y ampliando el horario de las mismas. También prioriza la atención a la creciente demanda de educación media superior y superior. En este sentido, destacan: el Programa Escuelas de Tiempo Completo con $14,000.3 mdp, PROSPERA (antes llamado Oportunidades) con $28,275.8 mdp, Programa de la Reforma Educativa (antes Escuelas de Excelencia para Abatir el Rezago Educativo) con $9,067.2 mdp y el Programa Nacional de Becas con $15,199.1 mdp.

Así, las variaciones del PPEF 2015, con respecto al PEF 2014, muestran incrementos reales de 7.0% y 8.5% en las Subfunciones Educación Básica y Educación Superior. Sin embargo, la Subfunción Educación Media Superior muestra un decremento, en términos reales, de 7.1%, lo que no concuerda con la estrategia de atención a la demanda de educación media superior. En el mismo sentido, la Clasificación Económica muestra una variación real positiva en el Gasto Corriente de 4.5%, mientras que el Gasto de Inversión presenta una variación real negativa de 5.0%; esto tampoco concuerda con la estrategia de atender las necesidades de mejora de infraestructura de las escuelas de educación básica y la expansión de la oferta educativa de educación media superior y superior.

Finalmente, la Secretaría de Educación Pública contará con $305,741.6 mdp, esto es 1.1% más, en términos reales, que lo aprobado en 2014. Aquí también se observa un incremento real en las Subfunciones Educación Básica y Educación Superior de 1.0% y 8.7%, respectivamente, y una disminución de 7.7% en educación media superior, reflejando el mismo comportamiento que la Función Educación en su conjunto.