En México, los ingresos de los estados dependen en gran medida de transferencias federales. Las entidades obtienen recursos propios a través de impuestos a la producción, al comercio, sobre nómina y predial, por derechos (registro civil, licencias y permisos), por productos (bienes muebles e inmuebles) y por aprovechamientos (multas y recargos) locales. Sin embargo, esto representa sólo una pequeña parte del total de sus ingresos. En este boletín se estudiará de qué forma los estados obtienen ingresos, cómo son distribuidos y para qué fines son destinados, además del grado de dependencia que tienen de estos recursos federales.

1 Antecedentes

La mayoría de los ingresos de las entidades provienen de recursos federales. Esto fue gracias al acuerdo firmado entre las entidades federativas y la Federación y está indicado en la Ley de Coordinación Fiscal (LCF), donde se estipulan los montos de las transferencias y los medios a través de los cuales se realizan. Estos recursos salen de la Recaudación Federal Participable (RFP) que se obtiene de impuestos federales como: el impuesto al valor agregado (IVA), impuesto sobre la renta (ISR), impuesto empresarial a tasa única (IETU), impuesto especial sobre producción y servicios (IEPS), impuesto sobre autos nuevos (ISAN) y derechos sobre hidrocarburos y minería, por lo que varía año con año.

La información de los ingresos disponibles, para ser distribuidos, se refleja cada año en el Presupuesto de Egresos de la Federación. Principalmente, se aprecia a través de dos secciones conocidas como el ramo 28, que corresponde a las participaciones que se otorgan a entidades y municipios, y el ramo 33, que está destinado a las aportaciones federales.

El ramo 28 consiste en participaciones para los estados y municipios, las cuales son recursos federales transferidos que no están sujetos a actividades o fines específicos y se pueden manejar libremente por las legislaturas locales. Los recursos se otorgan de acuerdo a la población de las localidades, así como a su actividad económica y su participación en la recolección federal de recursos. Esto quiere decir que las participaciones recibidas por las entidades están íntimamente relacionadas con lo que se recaude en cada una de ellas.

En este ramo, la asignación se hace a partir del Fondo General de Participaciones que comprende el 20% de la RFP. Se distribuye de acuerdo a la población de cada estado, en relación a la variación en las recaudaciones del año pasado. Por medio de otros fondos descritos en el ramo, se otorgan recursos adicionales a las 10 entidades con el PIB no minero más bajo de la federación, a los 39 municipios litorales o fronterizos donde entran o salen mercancías y a las 5 entidades productoras de petróleo.

Las aportaciones federales indicadas en el ramo 33 se refieren a cantidades que se distribuyen bajo criterios compensatorios, donde se transfieren más recursos a las entidades con más rezago y no a las que aportan más a la federación. Con esto se intenta conseguir un mayor nivel de equidad entre las distintas regiones del país.

Estas aportaciones están destinadas a fines específicos por medio de fondos en temas de desarrollo como: seguridad, educación, tecnología, salud, infraestructura, asistencia social y fortalecimiento de entidades. Cabe destacar que, para el caso particular del Fondo para la Educación Básica (FAEB), que es de los más importantes, el Distrito Federal obtiene los recursos a través del ramo 25, que es específico para esta entidad, ya que, anteriormente, el ramo 33 lo excluía en las aportaciones para la educación.

2 Comportamiento reciente

En la siguiente tabla se pueden ver los ingresos de los estados, los propios y los recibidos de la Federación, así como el porcentaje que representan los recursos propios con respecto del total. En la tabla, las participaciones federales incluyen lo designado en el ramo 28, fondos e impuestos participable, así como otras aportaciones, mientras que las aportaciones federales incluyen aquéllas del ramo general 33 así como recursos federales reasignados por medio de convenios.

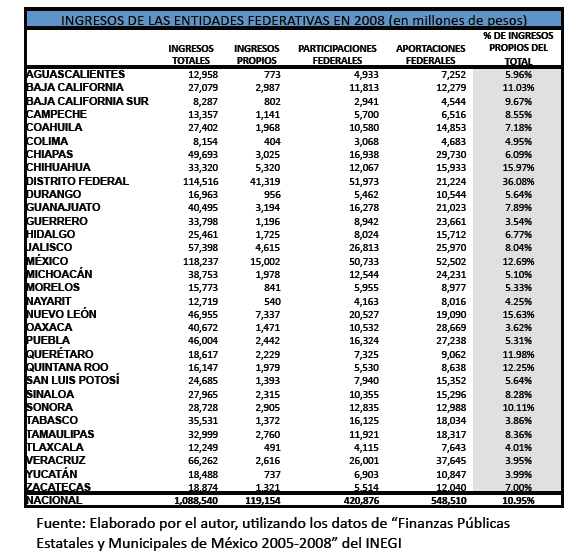

A partir de la tabla se observan varias cosas. En primer lugar, se puede ver que en lo correspondiente a las participaciones, las cinco entidades que reciben mayores cantidades son: el Distrito Federal, Estado de México, Jalisco, Veracruz y Nuevo León. Coinciden con ser las entidades con más población y también las que tienen una importante actividad económica. Por lo tanto, se aprecia que se cumple lo estipulado en la LCF de dar más recursos de este tipo de acuerdo a la población y a las aportaciones que hacen para la recaudación total de la Federación.

En lo que respecta a las aportaciones federales, las entidades que más dinero reciben de este rubro son: el Estado de México, Veracruz, Chiapas, Oaxaca y Puebla. Esto se puede explicar debido a que son entidades que tienen una gran cantidad de personas en situación de pobreza, o también con grandes desigualdades, como en el caso del Estado de México, el cual también recibe grandes cantidades por participaciones. Se aprecia que se cumple con el propósito de las aportaciones en el sentido que se busca que sean compensatorias para promover el desarrollo en los lugares donde es más necesario.

El Distrito Federal es la entidad que más recursos propios recolecta, debido a que capta una cantidad importante de impuesto, derechos, productos y aprovechamientos. De ahí que sea la entidad con el mayor porcentaje de recursos propios con respecto al total de sus ingresos. El Distrito Federal, sólo por concepto de impuestos, recaudó en 2008, 20 mil millones de pesos, mientras el resto de los estados en su conjunto recolectaron poco más de 28 mil millones. La entidad que sigue en la recaudación impositiva es el Estado de México con sólo 5 mil millones de pesos. El Distrito Federal recaudó sólo por concepto de impuesto predial, más que todos los gravámenes locales del Estado de México, con casi 7 mil millones de pesos.

Los otros estados que tienen un alto porcentaje de recursos propios con respecto a total de sus ingresos son: Chihuahua, Nuevo León, Estado de México, Quintana Roo, Querétaro y Baja California. Esto se explica a que generan sumas importantes de impuestos, derechos y aprovechamientos locales a través de la industrial y manufactura para el caso de Chihuahua, Baja California, Nuevo León y el Estado de México. El caso de Quintana Roo se explica por los derechos e impuestos recaudados de la industria turística estatal y el impuesto local al hospedaje. Para el caso de Querétaro que no cuenta con una industria característica significativa se explica su alta recaudación con respecto a otros estados por tener buenas finanzas estatales y medios efectivos de recaudación.

Por el otro lado, los estados que menos recaudan proporcionalmente hablando, son: Guerrero, Oaxaca, Tabasco, Veracruz y Yucatán; todos con menos de 4% de recolección propia. Estos estados, que se encuentran en el sur y sureste del país, son reconocidos por tener un menor desarrollo que otras entidades del país, poca industria y un número importante de su población en situación de pobreza. Esta situación no les permite generar recursos suficientes vía impuestos locales, lo que los hace ser muy dependientes de las transferencias federales. Es tanto el grado de dependencia que, por ejemplo, al estado de Guerrero, que sólo recauda 1,196 millones de pesos propios, no le alcanzaría para cubrir los fondos federales más importantes como los son el de la salud (FASSA) y el de infraestructura (FAIS) pues éstos alcanzan la suma 2,292 millones y 2,980 millones de pesos, respectivamente, y, mucho menos, el fondo para la educación (FAEB), que alcanza los 10,358 millones de pesos.

Por lo analizado, se aprecia que, en términos generales, los ingresos propios representan sólo un pequeño porcentaje del total por lo que se identifica que los estados tienen una fuerte dependencia de las particicipaciones y aportaciones federales. Al tener una recaudación nacional de sólo el 10.95% de recursos propios con respecto al total de ingresos, se observa que nueve de cada diez pesos que reciben los estados provienen de recursos federales. Esto demuestra la alta dependencia hacia la Federación y las limitaciones de acción para entidades que esto conlleva.