La volatilidad de los precios internacionales del crudo y la disminución en la producción de petróleo mexicano llevaron a que los ingresos petroleros del sector público (IPSP) estimados en la ILIF cayeran un 37.1%, en términos reales, con respecto a los proyectados en la LIF 2017. El crecimiento futuro de los IPSP dependerá tanto de los acuerdos de la Organización de Países Exportadores de Petróleo (OPEP) para reducir niveles de producción, como del éxito de las licitaciones nacionales de aguas profundas y campos terrestres.

1 Introducción

Desde el 2014, año en que comenzó la caída de los precios internacionales del crudo, los precios de la Mezcla Mexicana de Exportación (MME) cayeron 65.9%, mientras que la producción nacional lo hizo en 11.0 %. Esto evidencia la vulnerabilidad que los IPSP tienen ante factores exógenos y endógenos, a pesar de que cada vez representan menor proporción en el total de los ingresos presupuestarios del sector público.

En el presente boletín, se estudia el impacto que los IPSP sufren ante cambios en precios, producción, tipo de cambio y coberturas negociadas. El objetivo es ofrecer información que permita entender el origen, naturaleza y tendencia que estos ingresos tendrán a finales del 2016 y durante el 2017.

2 Evolución de los IPSP

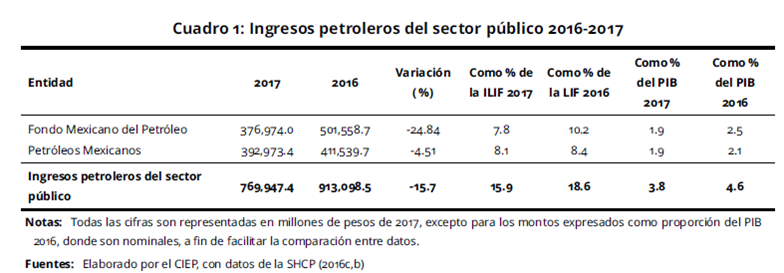

Ante el escenario previamente descrito, en la ILIF 2017, se proyecta ingresar a las arcas nacionales $4’,837,512.3 millones de pesos (mdp), de los cuales el 15.9% provienen de IPSP. Este monto, compuesto por $769,947.4 mdp, representa el 3.8% del PIB estimado para el 2017 y está conformado por:

Fondo Mexicano del Petróleo (FMP): Es un fideicomiso público que tiene como fin recibir, administrar y distribuir los ingresos derivados de las asignaciones y contratos de exploración y extracción de hidrocarburos, con excepción de los impuestos (1). Los ingresos del mismo, que inició operaciones en el 2015, son producto de las siguientes rondas:

- Ronda 1, Licitación #1: Se adjudicaron dos bloques de catorce licitados. Desde octubre del 2015, los contratistas pagan las cuotas de fase exploratoria.

- Ronda 1, Licitación #2: Se adjudicaron tres áreas de las 5 licitadas; uno contratista paga cuota exploratoria desde diciembre del 2015. El resto desde enero del 2016.

-

Ronda 1, Licitación #3: Se adjudicaron 25 campos; es decir, el total de los licitados. Los pagos de garantía ya fueron entregados al FMP.

Ingresos propios de Pemex: Los recursos son representados por ingresos corrientes menos los derechos a pagar.

- Ingresos corrientes: Venta de bienes y servicios (compuesta por ventas externas e internas) más otros (2).

- Derechos a pagar: Cuota de exploración y extracción (o Impuesto a la Actividad de Exploración y Extracción de Hidrocarburos), así como el ISR petrolero.

En el cuadro 1, se observa la composición agregada y desagregada de los IPSP, y cómo ésta cambió del 2016 al 2017, tanto en monto como en porcentaje, de los ingresos totales y del PIB.

Se observa que los IPSP pasarán de representar el 4.6% del PIB, en el 2016, a 3.8% en el 2017,

de acuerdo a la ILIF 2017. La desagregación de la información permite ver que, de los IPSP, el FMP fue la entidad con la mayor disminución real de ingreso, con $124,584.7 millones de pesos (mdp) menos que en el 2016.

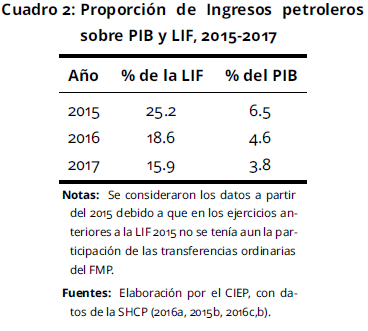

En el cuadro 2, se observa que la proporción de los IPSP, tanto del PIB como de la LIF correspondiente, han disminuido desde el 2015, principalmente debido a dos factores: (a) disminución de precios y producción de crudo y (b) aumento de los ingresos tributarios no petroleros.

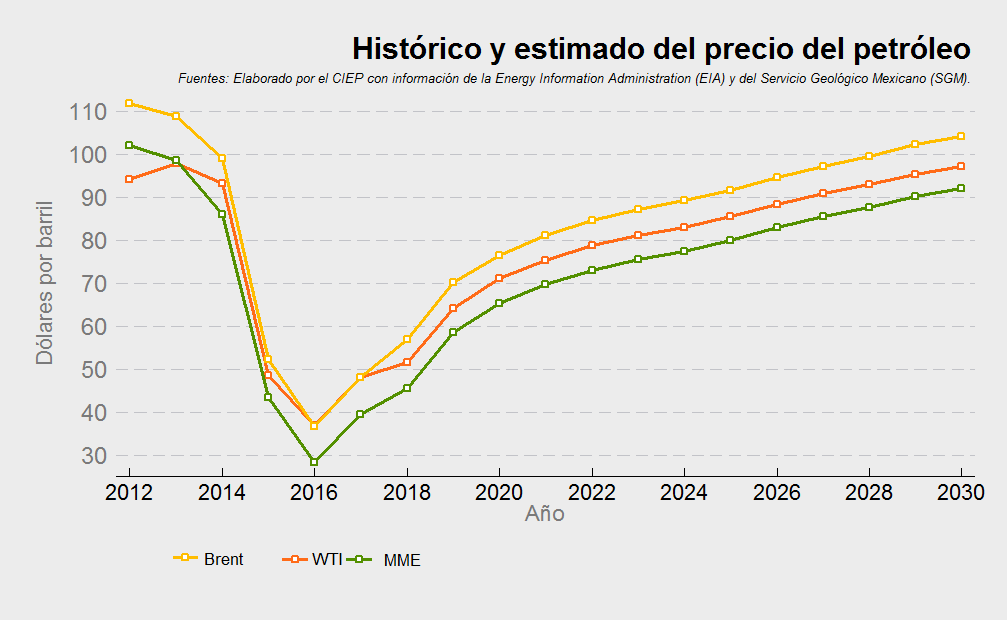

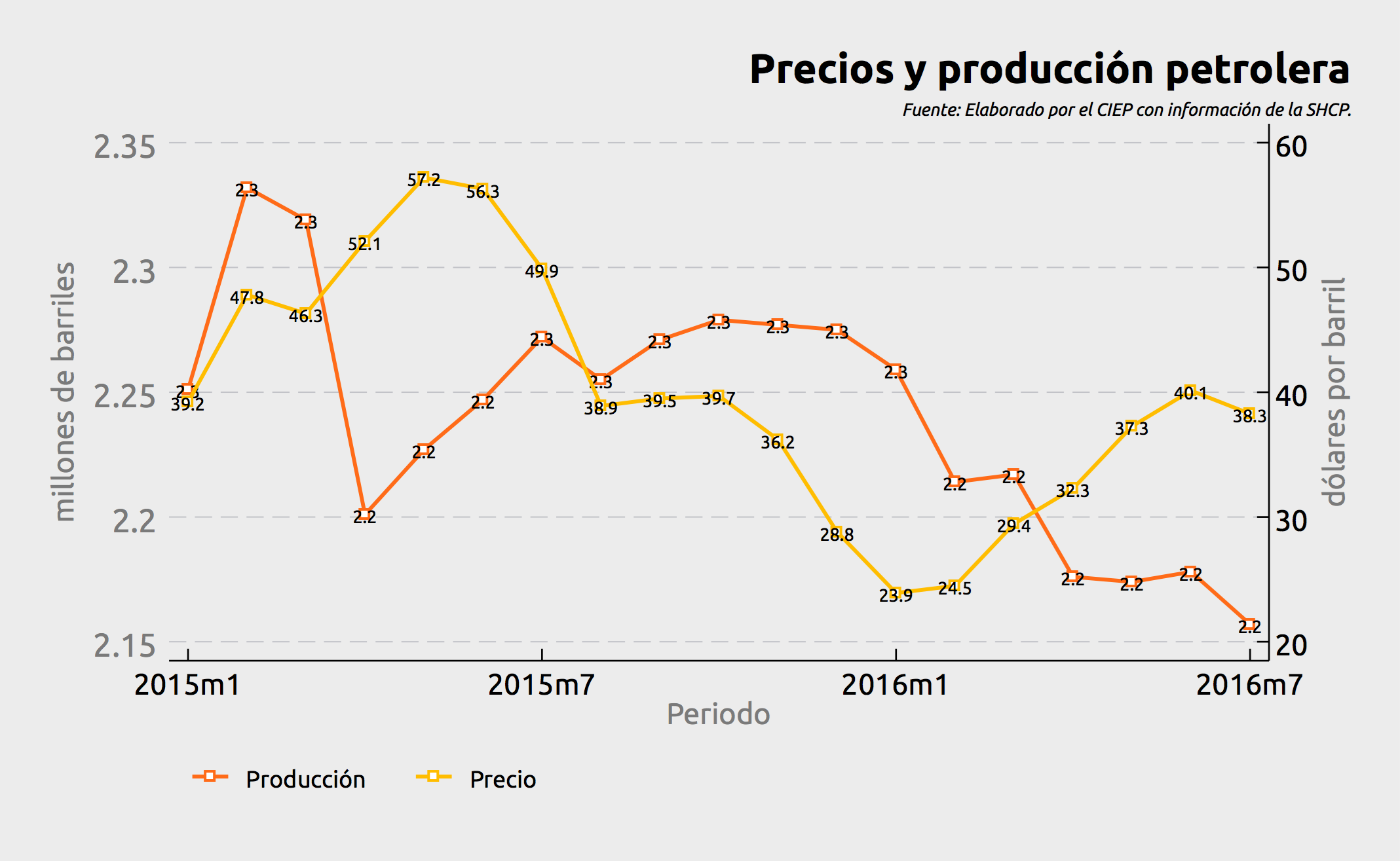

Aunque el petróleo que Pemex exporta es nacional, éste se rige por las dos principales referencias internacionales: el WTI y el Brent. La Figura 1 muestra cómo los precios internacionales del crudo han presentado una tendencia negativa desde 2012. La figura 2 muestra el mercado nacional, en términos de precios (de la MME) y producción. Puede observarse que una disminución en la oferta no corresponde a un alza en precios, debido a la sobreoferta internacional.

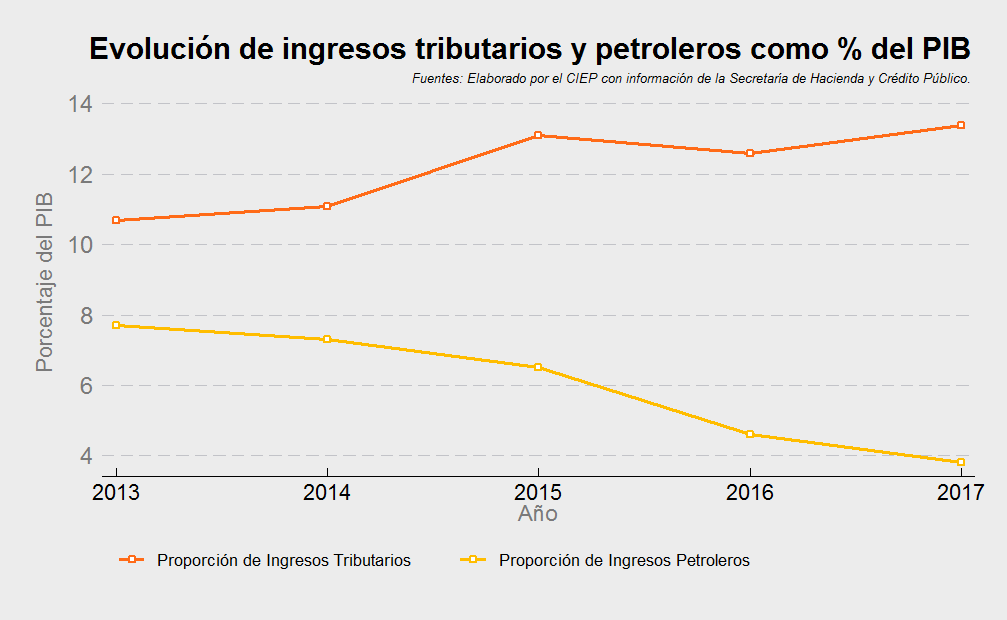

La figura 3 muestra la evolución que han tenido los ingresos tributarios y petroleros como proporción del PIB, de 2013 a 2017, en términos reales, según lo proyectado en las respectivas LIFs. Se observa que el PIB recibe cada vez mayor cantidad de ingresos tributarios no petroleros que petroleros.

De tener éxito la Licitación #4 de la Ronda 1, así como el farm-out de Trión, los niveles de producción podrían incrementar los IPSP. La inversión en aguas profundas busca extraer el petróleo que, por cuestiones tecnológicas y económicas, no podían obtenerse antes de que la Reforma Energética permitiera las asociaciones público-privadas en sectores energéticos. Se busca explorar estas áreas porque el 78.2% de la producción total de barriles proviene de aguas someras, el 19.2% de aguas terrestres y el 2.7% del Paleocanal de Chicontepec. Es decir, hay nula producción nacional en aguas profundas (3). A continuación las características de las licitaciones por aguas profundas:

- Ronda 1, Licitación #4: Veintiséis empresas competirán por diez áreas contractuales en aguas profundas. Se espera atraer $44,000 millones de dólares (mdd). La licitación se dará el 5/12/2016.

- Bloque Trión: Se necesitan $11,000 mdd para explorar y explotar los recursos que se encuentran en áreas ultra-profundas, mismas que tienen reservas totales 3P (probadas, posibles y probables) de 485 millones de barriles de petróleo crudo equivalente. La licitación se dará el 5/12/2016 y Pemex tendrá 40% de participación en el proyecto.

3 Vulnerabilidad de los ingresos petroleros

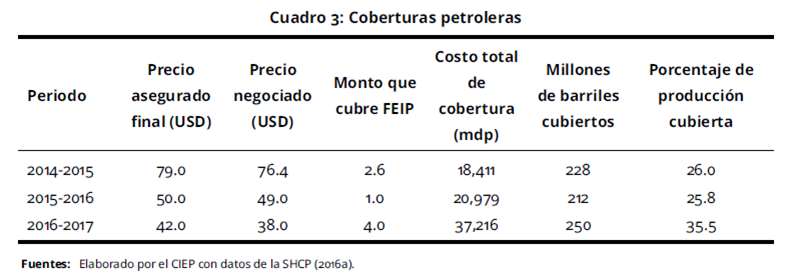

Las fluctuaciones de los mercados internacionales del crudo representan una amenaza para los IPSP. Sin embargo, al igual que en años anteriores, la SHCP contrató, para el 2017, una cobertura que asegura el valor de la MME a $42 USD/barril cubriendo el 35.5% de la producción estimada. De tal precio, $38 fueron contratados con opciones de ventas tipo put (derecho a vender a cierto precio y hasta un periodo determinado) y $4 complementan el restante, los cuales provienen del Fondo de Estabilización de los Ingresos Presupuestarios (FEIP), que cuenta con $18,200 mdp para tal objetivo. En el cuadro 3, se pueden observar los detalles de la cobertura.

A pesar de la cobertura contratada para 2016, la vulnerabilidad de los IPSP a factores endógenos y exógenos existe. Un reflejo de ésto es la disminución de pagos recibidos de contratistas/asignatarios para explorar y extraer hidrocarburos, pues revela la con1anza que los inversionistas tienen con respecto a tales mercados. El objetivo es que, una vez realizados los pagos derivados de las asignaciones/contratos y de las transferencias ordinarias (que deberían alcanzar el 4.7% del PIB), el FMP pueda almacenar los recursos sobrantes en la reserva del fondo, con el fin de generar ahorro de largo plazo. Sin embargo, las estadísticas publicadas por el FMP muestran que, a agosto del año en curso, se ha completado el 42.9% del objetivo planeado para el 2016; es decir, en una tercera parte del año se tendría que recaudar más del doble para cumplir el objetivo. De no alcanzarse la meta, sería el segundo año consecutivo en no cubrir el 4.7% del PIB, poniendo aún más en duda la viabilidad de la meta.

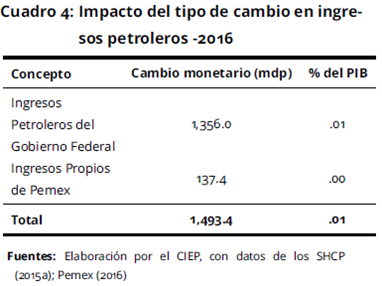

Otro factor al que son vulnerables los IPSP es a las variaciones negativas del tipo de cambio. En el Capítulo 5.3 de los Criterios Generales de Política Económica 2016, aparece una tabla que contiene la sensibilidad de ingresos y egresos ante ciertos factores y establece que, ante una apreciación de diez centavos en el tipo de cambio promedio, los IPSP pierden $1,499.2 mdp, disminuyendo 0.1 puntos porcentuales del PIB. Para comprobar esto, se realizó el siguiente ejercicio, donde se establecen los siguientes supuestos:

- Plataforma de producción y exportación que aparece en los CGPE 2016, donde el 48.6% de la producción se exporta.

- Precio de la MME en $35 dólares por barril como promedio del 2016.

- Tipo de cambio de $18.2 promedio para el 2016

- Tasa de utilidad del 69%.

- Precio del del WTI menor a $48 dpb en el 2016; por lo tanto, se le aplica al precio del barril estadounidense la fórmula del apartado a) del Artículo sobre el Derecho de Extracción de Hidrocarburos, del Capítulo II de la LISH.

- Área exploratoria de 71,666 kilómetros cuadrados para calcular la cuota exploratoria, aplicando las datos actualizados a abril del del Artículo sobre el Derecho de Exploración de Hidrocarburos de la LISH.

Para obtener el resultado se estimó la recaudación de ingresos petroleros del gobierno federal para el 2016 (ingresos provenientes del pago de utilidad compartida, derecho de extracción, de exploración y del ISR petrolero), el cual proyecta recaudar el 1.3% del PIB del año en curso (a diferencia del monto que aparecía en la LIF 2016 donde representaba el 2.5% del PIB). La variación negativa se atribuye principalmente a los bajos precios del crudo que desincentivaron la inversión en petróleo mexicano.

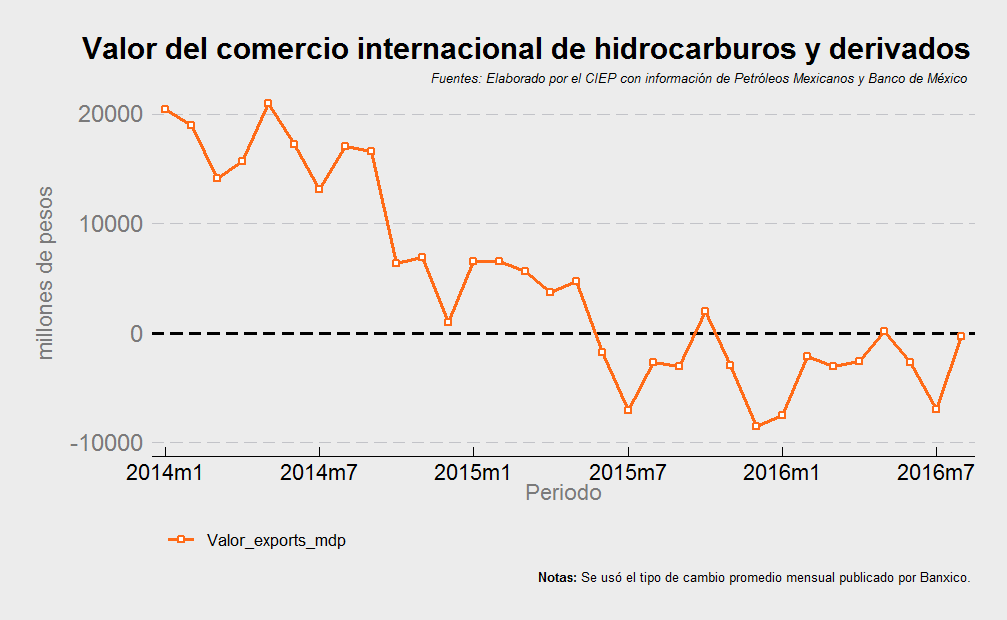

Los resultados del cuadro 4 indican que el 90.8% del impacto que genera una variación de diez centavos en el tipo de cambio lo absorben los ingresos petroleros del gobierno federal, el restante, los ingresos propios de Pemex. El impacto es negativo porque el análisis está asociado a las exportaciones de crudo netas de hidrocarburos; es decir, el balance comercial es deficitario, como puede verse en la figura 4, donde se muestran las pérdidas en millones de pesos.

Los IPSP también se ven expuestos ante la dependencia de exportaciones, pues se compromete una fracción del producto a la volatilidad de los mercados externos y del tipo de cambio. De enero 2014 a julio 2016, la plataforma exportadora ha tenido una desviación estándar de .084; es decir, han habido pocos aumentos/detrimentos con respecto al promedio exportado en tal periodo. Sin embargo, y como se puede observar en la figura 5, la razón exportación/producción de barriles de crudo ha aumentado debido a que el valor del denominador (número de barriles producidos) ha disminuido. La razón, en su conjunto, refleja tanto la debilidad productora de Pemex como la dependencia creciente de recursos externos, cuestión que amenaza la seguridad energética del país.

4 Comentarios Finales

La figura 1 no sólo muestra que la reciente caída de los precios del crudo llegó a su valor mínimo en 2016, sino que su recuperación será lenta: la MME sobrepasará los $60 dólares hasta el 2019; el Brent superará los $100 hasta el 2028, mientras que el WTI y la MME no lo harán por lo menos hasta después del 2030.

Por el lado de la producción, el área de oportunidad recae en la capacidad del sector público de generar condiciones de con1anza y estabilidad ante el tema de la migración de contratos (y, en general, sobre la viabilidad de los derechos de propiedad), cuestión que, aunada a la volatilidad internacional del mercado petrolero, podría desincentivar la atracción de inversión privada.

En función de los precios estimados y de la incertidumbre sobre la producción nacional, será complejo que observemos a corto y mediano plazo (2030) los niveles de IPSP recaudados antes del 2012. La esperanza en incrementar los IPSP recae, tanto en la recuperación de los precios internacionales del petróleo, como en la ejecución y desempeño de las rondas de aguas profundas y campos terrestres.

Notas a pie de página

(1) Definición obtenida del Fondo Mexicano del Petroleo para la Estabilización y el Desarrollo.

(2) A partir de 2008, se homologa la metodología para la presentación del costo financiero de las entidades paraestatales a la del Gobierno Federal (pago de intereses por pasivos financieros menos intereses recibidos por activos financieros disponibles). Esta medida no modifica el balance financiero de las entidades, sólo el nivel del ingreso y gasto).

(3) Cifras de enero a junio, información publicada por Banxico (2016).