En 2013 se presupuestó que el 31.4% de los ingresos del Sector Público provendrán del sector petrolero. Aunque es un porcentaje menor que el promedio de los últimos cinco años (33%), la dependencia de las finanzas públicas sobre esta industria es indiscutible. El vínculo entre el presupuesto del Gobierno Federal y aquél de PEMEX está explícito en un marco legal que restringe el monto y manejo de recursos para operar la empresa y sostener al sector petrolero, el cual, a su vez, sostiene a las finanzas públicas del país.

En línea con lo anterior, y en un contexto de preámbulo hacia la reforma fiscal y la reforma energética, hay dos puntos relevantes que considerar: 1) de dónde vienen los recursos petroleros, lo que permitirá advertir su disponibilidad en el tiempo y 2) a dónde se destinan, para entender cuáles rubros de gasto son endebles a dicha disponibilidad. Finalmente, es importante que el debate público, además de proponer cómo maximizar la renta petrolera, incorpore una revisión sobre su asignación para asegurar que sea productiva y sostenible en el largo plazo. El presente artículo busca esclarecer estas ideas.

1 Los recursos financieros provenientes de la industria petrolera

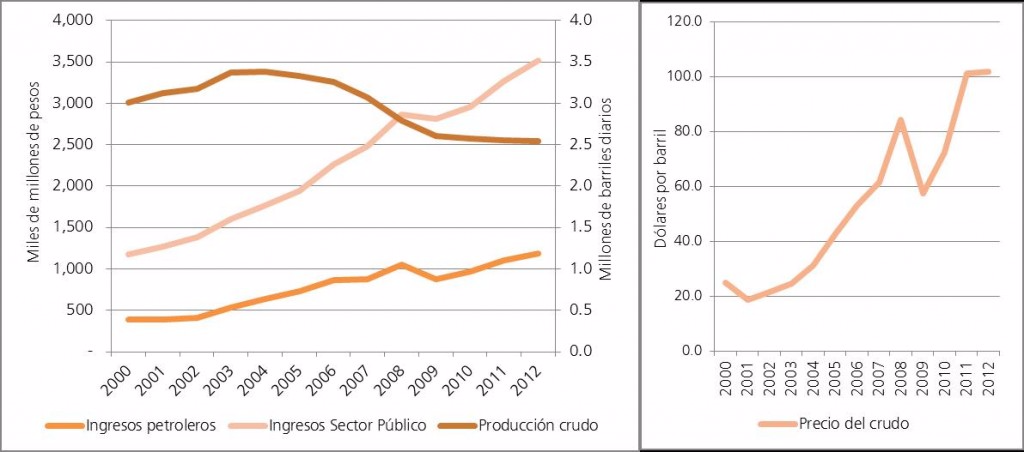

De acuerdo con PEMEX, la renta petrolera se define como la diferencia entre el valor de los hidrocarburos extraídos del subsuelo a precios de mercado internacional y los costos de extracción eficientes (PEMEX, 2008). De este modo, es más alta en tanto crece el volumen de producción, aumenta el precio al que se vende el petróleo y/o disminuyen los costos de extracción. En el año 2004, la producción de crudo alcanzó su valor máximo de 3.38 millones de barriles diarios (mmbd; SENER 2013). A partir de ese periodo, la rápida declinación de la producción en Cantarell, el mayor campo productor en aquel entonces, ha propiciado que la exploración y extracción, en ése y otros yacimientos, genere costos sustancialmente más altos y que sólo se haya logrado estabilizar el nivel de producción en 2.55 mmbd en 2012. Por otro lado, el precio de exportación ha subido sostenidamente, excepto por su desplome en 2009, y en 2012 promedió los 101.9 dólares por barril; sin embargo, es posible que se reduzca en los siguientes años[1].

La riqueza monetaria que se deriva de la actividad petrolera se clasifica en distintos rubros de ingresos, de acuerdo al esquema fiscal del que provenga. Cabe señalar que hay una distinción entre los ingresos petroleros y el régimen fiscal de PEMEX. El primero se compone de los ingresos propios de PEMEX, los Derechos a los Hidrocarburos, el impuesto a los rendimientos petroleros y el Impuesto Especial Sobre Producción y Servicios por concepto de enajenación de combustibles (IEPS petrolero). Por su parte, el conjunto de contribuciones que PEMEX efectúa al Gobierno Federal está normado en el denominado Régimen Fiscal de PEMEX, el cual comprende la mayoría de los componentes de los ingresos petroleros, excepto por los ingresos de PEMEX, y añade el Impuesto al Valor Agregado (IVA), el impuesto a la importación de mercancías y otras obligaciones[2]. Además, cuando las obligaciones fiscales estimadas al inicio del ejercicio fiscal son menores que las efectuadas o pagadas al concluir el año, se generan los ingresos excedentes por actividad petrolera. Aquí se presentan datos sobre el primer conjunto, ya que son los rubros que oficialmente se consideran para distinguir la importancia de la industria petrolera en las finanzas públicas.

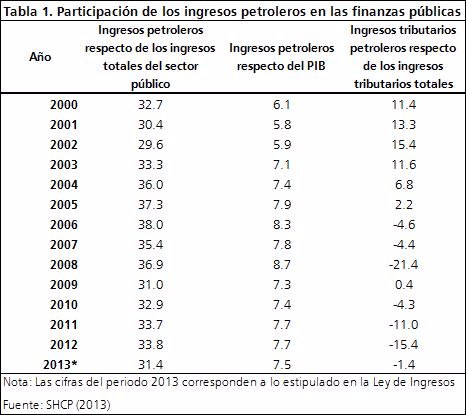

En nuestro país, existe una dependencia histórica de las finanzas públicas hacia el petróleo. Ésta se expresa como el porcentaje que representan los ingresos petroleros respecto de los ingresos totales del Sector Público. La Tabla 1 presenta dicho indicador, así como el tamaño de dichos ingresos respecto del PIB y los ingresos tributarios petroleros respecto del total de los ingresos tributarios. Según se señala, en el 2012, los ingresos petroleros conformaron efectivamente el 33.8% de los ingresos del Sector Público y el 7.7% del PIB. Además, del total de recaudación federal tributaria, los ingresos tributarios petroleros (IEPS petrolero e Impuesto a los rendimientos petroleros) conjuntaron un -15.4%. Visto de otro modo, si el IEPS petrolero negativo no existiera, los ingresos tributarios nacionales serían 14.7% más altos. Por otro lado, la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2013, prevé que la participación de los recursos petroleros disminuya, principalmente debido a la disminución de los derechos a los hidrocarburos. No obstante, se mantiene cerca de conformar la tercera parte del total de los recursos públicos.

La participación de los ingresos petroleros en el total de recursos del Sector Público depende principalmente del monto de los primeros. Por ende, reside en las decisiones sobre la plataforma de producción que primero propone la Secretaría de Energía (SENER) y que deben dar prioridad a la seguridad energética del país, de acuerdo a lo estipulado en la Ley Orgánica de la Administración Pública Federal (art. 33 Fracc. XVII). Es así que la demanda nacional de crudo determina cuánto debiera producirse en cierto año; pero también, ello está sujeto a que la producción sea económicamente viable, esto es, que el valor comercial de los hidrocarburos extraídos supere los costos de extracción. Por lo anterior, el precio de mercado del crudo es otro determinante de gran relevancia. De hecho, como se observa en el Gráfico 1, los ingresos petroleros se han mantenido a la alza, a pesar de que la producción ha declinado, puesto que el precio del petróleo ha sido favorable.

Gráfico 1. Producción y precio del crudo y relación con los Ingresos petroleros

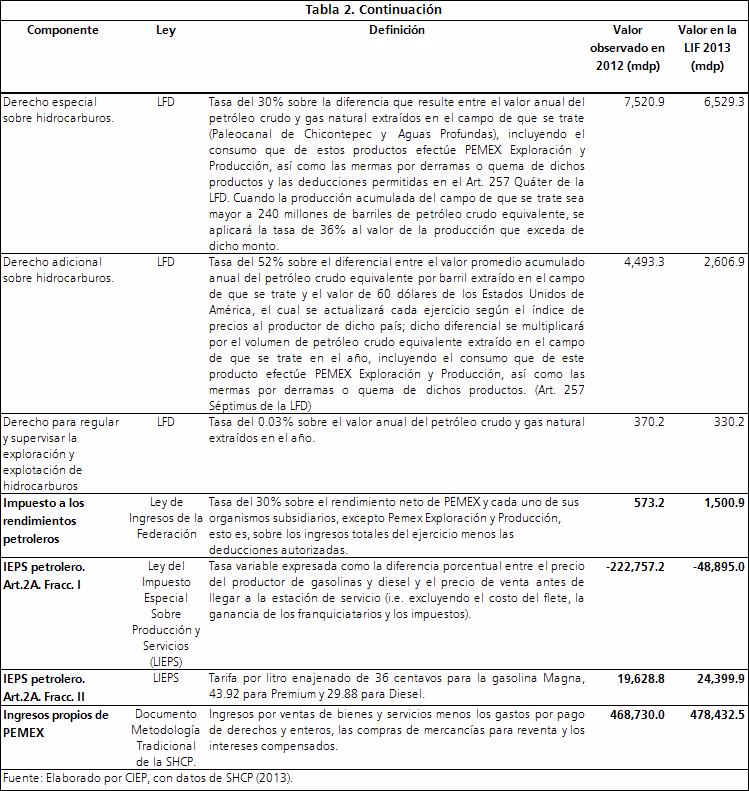

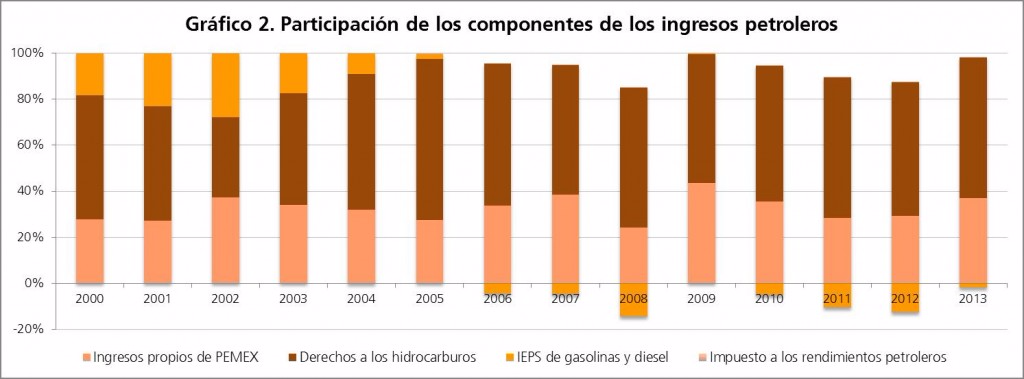

Ahora bien, la fuente de los ingresos petroleros no sólo depende del valor de hidrocarburos extraídos, sino del marco legal que indica cómo estos recursos lleguen y se contabilicen en la riqueza pública. La Tabla 2 muestra cada uno de los componentes de este conjunto y una explicación de cómo se genera cada uno según las leyes. Los derechos son los que mayor peso tienen en los ingresos petroleros, aportando 77.6% en el 2012 (de hecho, éstos aportan el 37.6% de todos los ingresos del Gobierno Federal). En seguida, los ingresos propios de Pemex, contribuyeron en 39.4%, el impuesto a los rendimientos petroleros en 0.5% y, finalmente, el IEPS petrolero total redujo los ingresos petroleros en 17.1%. El Gráfico 2 también señala cómo éste último ha evolucionado a lo largo de los últimos años desde presentar un valor positivo antes del 2006 a ser un componente negativo de los ingresos públicos.

2 Distribución de la renta petrolera

PEMEX transfiere parte de la renta petrolera al gobierno federal mediante el pago de impuestos y derechos a la Secretaría de Hacienda y Crédito Público (SHCP), quien posteriormente la distribuye según el Presupuesto de Egresos de la Federación que aprueba la Cámara de Diputados cada año. El destino de cada uno de los componentes es el siguiente:

- Los ingresos propios de Pemex son conservados por la paraestatal para financiar sus gastos y pasivos. De acuerdo al Balance primario y financiero de PEMEX, en el 2012, este organismo ejerció un gasto de operación de 153,895 mdp, un gasto de inversión presupuestal de 311,993 mdp y un gasto no programable de 38,387 mdp.

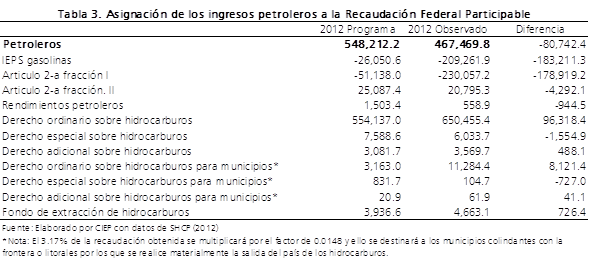

- La recaudación por IEPS petrolero va a la Recaudación Federal Participable (RFP) (Tabla 3). En específico, lo obtenido por la fracción II, se distribuye a entidades y municipios a través del Ramo 28. 9/11 partes del monto recaudado corresponderán a las entidades federativas de acuerdo con el consumo efectuado en su territorio y 2/11 partes se repartirán entre las diez entidades federativas que tengan los menores niveles de PIB per cápita no minero y no petrolero (cf. La recaudación fiscal por enajenación de gasolinas y diesel en México).

- El impuesto sobre los rendimientos petroleros se destina a la RFP (Tabla 3).

- Los derechos a los hidrocarburos se distribuyen según lo reglamenta la Ley Federal de Derechos, una proporción de ellos va a la RFP (Tabla 3); mientras que otros tienen un destino específico (Tabla 4) que, en su mayoría es el Fondo de Estabilización de Ingresos Petroleros. Éste es importante ya que funciona como un instrumento de ahorro que podrá ser utilizado para reducir la vulnerabilidad de las finanzas públicas cuando el mercado petrolero fluctúa desproporcionadamente. Otros destinos de estos recursos son el Fondo de Estabilización de los Ingresos de las Entidades Federativas, la Auditoría Superior de la Federación y la Comisión Nacional de Hidrocarburos.

3 Comentarios finales

Ante un escenario en el que se hace complejo mantener los niveles habituales de renta petrolera, es imperante la optimización en su generación y uso. Recientemente, los altos precios del petróleo han provisto una cantidad de recursos suficiente para conservar estable la aportación de los ingresos petroleros a las finanzas públicas. Sin embargo, la volatilidad del mercado, así como la condición de escasez de este recurso no renovable, son señales de que estar a expensas de un alto valor de ventas de la producción petrolera nacional no es una estrategia confiable. Sería oportuno que la revisión del marco legal de la industria de los hidrocarburos asegure que la creación de renta petrolera se maximice en el largo plazo, pero que también su asignación en el corto plazo contribuya al crecimiento sostenido de la misma. Ampliar el fondo de estabilización petrolera y transparentar su uso para que sea el más adecuado, hacer más flexible el régimen fiscal de Pemex para permitir mayores montos de reinversión productiva, reestructurar la organización y su gobierno corporativo para mejorar la capacidad operativa y minimizar ciertos gastos corrientes, son algunas de las opciones que coadyuvarían a esta meta.