¿Dónde empieza y dónde termina el sistema fiscal?

Respuesta corta: en el ciudadano. Respuesta larga: en el ciudadano, donde los recursos monetarios son, primeramente, recaudados por un complejo esquema de impuestos, derechos, cuotas, ventas de bienes y servicios, contribuciones, entre otros, discutido y analizado en el Congreso de la Unión a través de la Iniciativa de Ley de Ingresos de la Federación (ILIF), para, posteriormente, decidir cómo, dónde y a quién beneficiar, mediante el Proyecto de Presupuesto de Egresos de la Federación (PPEF).

De esta forma, un sistema fiscal se considera progresivo cuando se recauda más de los que más tienen y cuando beneficia más a los que menos tienen. Sin embargo, saber cuánto se paga y cuánto se recibe dependerá de varias consideraciones.

Introducción

El sistema fiscal empieza y termina en el ciudadano. Primero, de éste se extraen recursos económicos (e.g., impuestos, derechos, contribuciones, recursos naturales) y, posteriormente, mediante las políticas de gasto público, se le regresa en forma de bienes y servicios públicos (e.g., educación, atención a la salud, impartición de justicia, infraestructura). De esta forma, la Federación únicamente se desempeña como mediador e intermediario del intercambio de los recursos fiscales, sin ser contribuyente ni beneficiario del mismo.

Dicho intercambio se da en un contexto fiscal que cambia año con año, tanto por razones políticas, como económicas. Por lo tanto, el presente análisis será realizado con la información estimada y publicada en el Paquete Económico 2018 (SHCP, 2017).

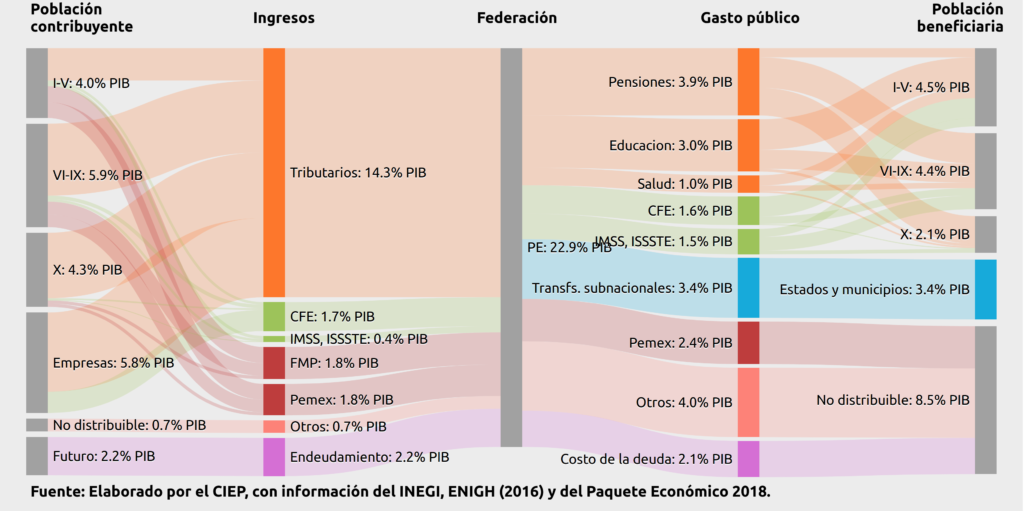

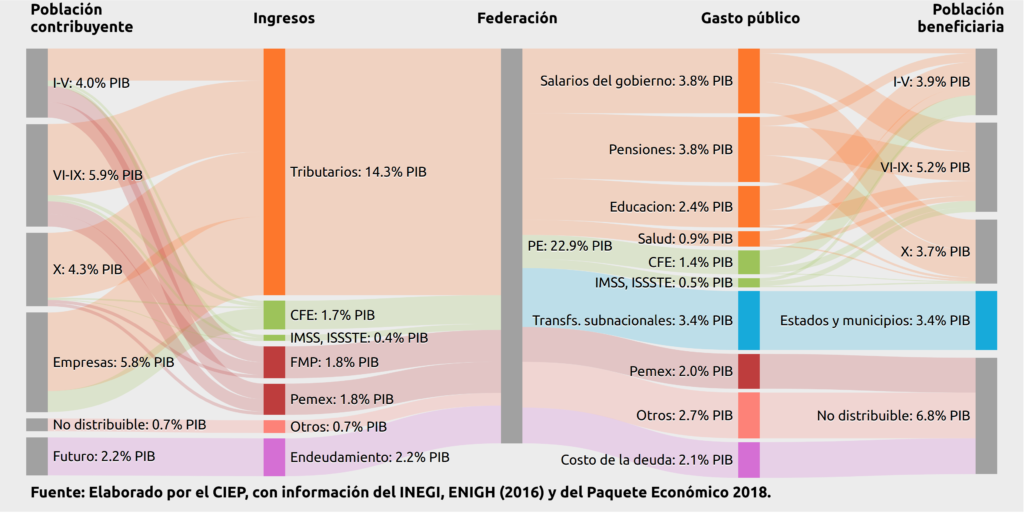

Para lograr lo anterior, se utilizarán los diagramas Sankey (figuras 1 y 2). Éstos muestran visualmente el movimiento fiscal en 3 ejes: el primero, el lado más izquierdo, desglosa cuánto y a quienes se le quitan recursos por medio de impuestos, recursos petroleros, deuda, entre otros; el segundo, la parte central, representa la centralización de los recursos, dónde no existe un ingreso que esté etiquetado para un gasto público en específico; y, el tercero, el lado más derecho, identifica el destino de los recursos fiscales en sus diferentes poblaciones beneficiarias.

El objetivo del presente boletín es entender que el flujo monetario del sistema fiscal mexicano puede analizarse desde una perspectiva del ciudadano de quién paga y quién recibe. Ante un posible escenario de una nueva reforma fiscal, resulta relevante saber dónde empiezan y dónde terminan la economía y la distribución del ingreso, tras las políticas fiscales de ingresos y de gasto público implementadas por la Federación.

Sistema fiscal mexicano

El sistema fiscal se compone, principalmente, de las políticas plasmadas en la ILIF (i.e., recaudación) y en el PPEF (i.e., gasto público). Estos documentos se discuten, modifican y aprueban en el Congreso de la Unión. La ILIF debe terminar su proceso legislativo antes del 30 de octubre y el PPEF antes del 15 de noviembre.

Recaudación

La ILIF 2018 concentra la política recaudatoria de la Federación para el año 2018 y el 100% de los ingresos presupuestarios (i.e., representando el 22.9% del PIB, el cual considera un 2.2% del PIB por endeudamiento) serán divididos en 7 grupos:

- Tributarios. Incluye el Impuesto Sobre la Renta (ISR), el Impuesto al Valor Agregado (IVA), el Impuesto Especial sobre Producción y Servicios (IEPS), el Impuesto Sobre Automóviles Nuevos (ISAN), las cuotas a la seguridad social al IMSS y el resto de los ingresos tributarios.

- CFE. Representa los ingresos propios de la CFE por ventas de bienes y servicios (i.e., venta de electricidad).

- IMSS, ISSSTE. Representa los ingresos propios del Instituto Mexicano del Seguro Social (IMSS) y del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) por ventas de bienes y servicios.

- FMP. Representa las transferencias del Fondo Mexicano del Petróleo (FMP).

- Pemex. Representa los ingresos propios de Petróleos Mexicano (Pemex) por ventas de bienes y servicios.

- Otros. Representa el resto de los elementos no contemplados anteriormente, tales como productos, derechos, aprovechamientos, contribuciones de mejoras, etc.

- Endeudamiento. Representa las necesidades de financiamiento requeridas para satisfacer el nivel de gasto del PPEF.

Gasto público

El PPEF 2018 representa la política de gasto de la Federación para el 2018 y el 100% del gasto público (i.e., representando el 22.9\% del PIB) será dividido en 9 grupos:

- Pensiones. Representa el gasto en pensiones y protección social.

- Educación. Representa el gasto en la función educación.

- Salud. Representa el gasto en la función salud.

- CFE. Representa el gasto de la CFE.

- IMSS, ISSSTE. Representa el gasto del IMSS y del ISSSTE (sin incluir el gasto en pensiones y protección social).

- Transferencias subnacionales. Representa las participaciones y aportaciones realizadas a los entidades federativas y a los municipios.

- Pemex. Representa el gasto de Pemex (sin incluir el gasto en pensiones y protección social).

- Otros. Representa el resto de los elementos del PPEF 2018 no considerados anteriormente.

- Costo de la deuda. Representa el costo financiero de la deuda por intereses, comisiones y demás gastos relacionados.

Población

La población contribuyente y beneficiaria estará identificada bajo 7 grupos, los cuales concentran el 100% de los habitantes en México (124,737,789 personas proyectadas para 2018 y otros agentes económicos como empresas, estados y municipios):

- I-V. Siendo los deciles del I al V y representando el 50% más pobre del país.

- VI-IX. Siendo los deciles del VI al IX y representado el siguiente 40% intermedio de la población.

- X. Siendo el decil X y representando el 10% más rico del país.

- Empresas. Siendo las personas morales formalmente constituidas.

- No distribuible. Capturando los ingresos o gastos que no pueden ser distribuidos demográficamente.

- Estados y municipios. Capturando el gasto federalizado que serán entregados a las entidades federativas y municipios.

- Futuro. Refiriendo a los ingresos que serán recaudados, ya sea en algún futuro próximo o por las futuras generaciones.

La Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2016 (INEGI, 2016) será base de datos demográfica y económica utilizada para medir la incidencia global del sistema fiscal mexicano (anexo A).

Incidencia fiscal

La incidencia del sistema fiscal en la economía y en la distribución del ingreso es dependiente a los supuestos con los que ésta se pretenda calcular. Particularmente, los resultados dependen de dos consideraciones: primero, quién es el propietario o causante de los ingresos presupuestarios; y, segundo, cuánto del gasto público termina como beneficio y cuánto representa un costo de operación.

Para el primer punto, se supuso que, tanto los ingresos petroleros, como los ingresos propios de los organismos y empresas públicas, son propiedad de todos los mexicanos. Lo anterior es un reconocimiento de que los recursos naturales, así como las empresas públicas, son, originariamente, de todos los ciudadanos, para, posteriormente, ceder su derecho de uso a la Federación a través del sistema fiscal.

Para el segundo punto, se hicieron dos escenarios: uno, donde se distribuye el gasto total de las diferentes funciones en el PPEF; y, dos, donde, además de lo anterior, se identifican los salarios del gobierno y se distribuyen a la población que reportó trabajar en actividades gubernamentales (anexo A, punto 8). Lo anterior es una identificación del flujo monetario a los individuos, incluyendo a los trabajadores del Estado como población beneficiaria del mismo sistema fiscal al cual son parte. En una primera aproximación, esto representa el costo de operación del gasto público.

Gasto total

La figura 1 muestra la incidencia, inicial y final, del sistema fiscal, cuando se considera que los ingresos petroleros y las empresas y organismos públicos son propiedad de todos los mexicanos, así como cuando se supone que el gasto total en las diferentes funciones del PPEF terminan como beneficio a la población. De esta forma, se termina con un sistema fiscal progresivo: se benefician más los que menos tienen.

Particularmente, los deciles del I al V (i.e., el 50% más pobre del país) aportarían 4.0% del PIB y recibirían un 4.5% del PIB (12.5% más en beneficios de lo que se contribuyó). En cambio, el decil X (i.e., el 10% más rico del país) aportaría 4.3% del PIB y recibirían un 2.1% del PIB (51.1% menos en beneficios de lo que se contribuyó).

En este contexto, el gasto público en «otros» es del 4% del PIB, el gasto del IMSS e ISSSTE es del 1.5% del PIB, el de educación de 3% del PIB y el de salud de 1% del PIB.

Salarios del gobierno

La figura 2 muestra la incidencia, inicial y final, del sistema fiscal, cuando se considera que los ingresos petroleros y las empresas y organismos públicos son propiedad de todos los mexicanos, así como cuando se identifica los salarios del gobierno como beneficio único de los trabajadores del Estado. De esta forma, se termina con un sistema fiscal progresivo, aunque con un menor beneficio para los deciles inferiores y sustancialmente mayor para los deciles superiores.

Asimismo, los deciles del I al V aportarían 4.0% del PIB, pero recibiendo ahora un 3.9% del PIB (2.5% menos en beneficios de lo que se contribuyó). En cambio, el decil X aportaría 4.3% del PIB, pero recibiendo ahora un 3.7% del PIB (14% menos en beneficios de lo que se contribuyó).

En este contexto, el gasto público en «otros» es ahora del 2.7% del PIB, el gasto del IMSS e ISSSTE es del 0.5% del PIB, el de educación de 2.4% del PIB y el de salud de 0.9% del PIB.

Comentarios finales

El sistema fiscal empieza y termina en el ciudadano, incluyendo a los trabajadores del Estado como beneficiarios. Dado que existen funciones del gasto público intensivos en mano de obra (e.g., doctores y enfermeras para la atención a la salud, maestros y directivos para la educación), el beneficio del sistema fiscal puede tener variaciones según los supuestos de beneficios y de costos de operación. Asimismo, también puede cambiar según se defina la propiedad o aportación de los ciudadanos por los ingresos petroleros y por los ingresos de las empresas y organismos públicos.

De existir un nuevo debate para una nueva reforma fiscal, tanto por el lado de ingresos, como el de gasto, se debe privilegiar un análisis que esté centrado en el ciudadano, incluyendo a los trabajadores del Estado, mediante el pago de sus sueldos.

Por un lado, es necesario reconocer que los ingresos petroleros y los de las empresas y organismos públicos son una aportación de todos los mexicanos; sean formales o informales.

Por otro, los salarios del gobierno deben asimismo reducirse del gasto a la «población beneficiaria», para distribuirlo a los trabajadores del Estado. De esta forma, se preserva el flujo monetario diseñado por el sistema fiscal, castigando, de ser el caso, una falta de eficiencia en el beneficio del gasto público, por los costos de operación.

Anexo A

Se utilizaron los siguientes supuestos para medir la incidencia del sistema fiscal:

- Los ingresos tributarios fueron divididos según su fuente gravable: ingresos [2] para el ISR, consumo para el IVA e IEPS, adquisición de vehículos para el ISAN, ingresos por salarios para las cuotas a la seguridad social y el ingreso total reportado para el resto de los ingresos tributarios.

- Los ingresos propios de la CFE fueron distribuidos según el gasto en electricidad de los hogares.

- Los ingresos propios del IMSS e ISSSTE fueron distribuidos equitativamente entre todos los mexicanos.

- Las transferencias del FMP fueron distribuidos equitativamente entre todos los mexicanos.

- Los ingresos propios de Pemex fueron distribuidos equitativamente entre todos los mexicano.

- El resto de los elementos fueron concentrados en el grupo de «no distribuibles».

- El endeudamiento fue concentrado en el grupo de «futuro», por no estar determinado cuándo o quiénes terminarán pagando por este concepto.

- El gasto en servicios personales fue distribuido según el ingreso por salarios reportados por los individuos, cuando éstos respondieron trabajar en actividades gubernamentales (según el Sistema de Clasificación Industrial de América del Norte). Se refiere al gasto público catalogado bajo el capítulo 1000 del PPEF.

- El gasto en pensiones y protección social fue distribuido según los ingresos por jubilaciones reportados por los individuos.

- El gasto en educación fue distribuido entre los niños, jóvenes o adultos que asisten a una escuela pública, según su nivel de escolaridad (i.e., básica, media superior y superior).

- El gasto en salud fue distribuido equitativamente entre todas las personas que reportaron tener acceso a una institución de seguridad social pública, diferente al IMSS e ISSSTE (i.e., Pemex, Sedena, etc.).

- El gasto en la CFE fue distribuido, de manera inversa, al consumo de electricidad del hogar.

- El gasto en el IMSS e ISSSTE fue distribuido entre todas las personas que reportaron tener acceso al IMSS o ISSSTE.

- Las transferencias subnacionales fueron concentradas en el grupo de «estados y municipios».

- El gasto en Pemex fue concentrado en el grupo de «no distribuible».

- El resto de los gastos fueron concentrado en el grupo de «no distribuible».

- El costo financiero de la deuda fue concentrado en el grupo de «no distribuible».