En la última década, el financiamiento de los gobiernos subnacionales en México se ha incrementado. En los 1990’s, la deuda de los gobiernos estatales y municipales se limitaba a créditos con bancos de desarrollo del gobierno; y el financiamiento, en la mayoría de los casos, se limitaba a convenios con otros órdenes de gobierno. Sin embargo, desde hace 10 años, el crédito –y el financiamiento, en general- se ha ampliado a la mayoría de los estados y a casi todos los municipios de más de 50,000 habitantes. Esto ocurrió sin que existiera mayor regulación en el tema en el ámbito nacional o en el local. A 10 años de observar esta tendencia, este boletín muestra el estado que guarda la deuda subnacional en el país.

1 Indicadores de Deuda

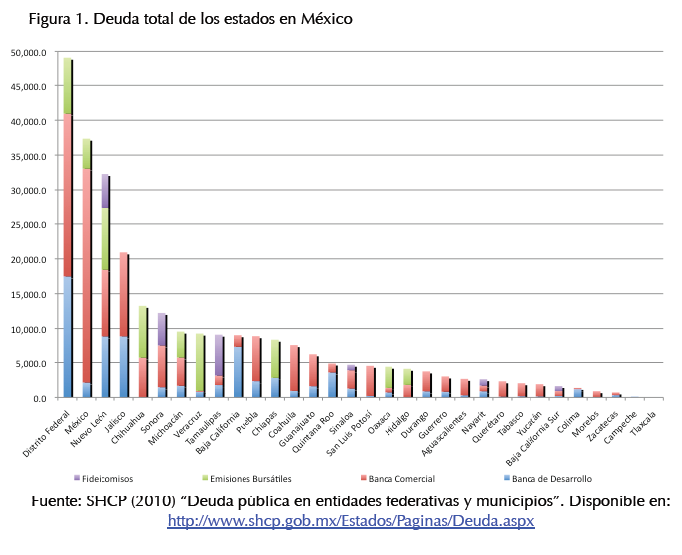

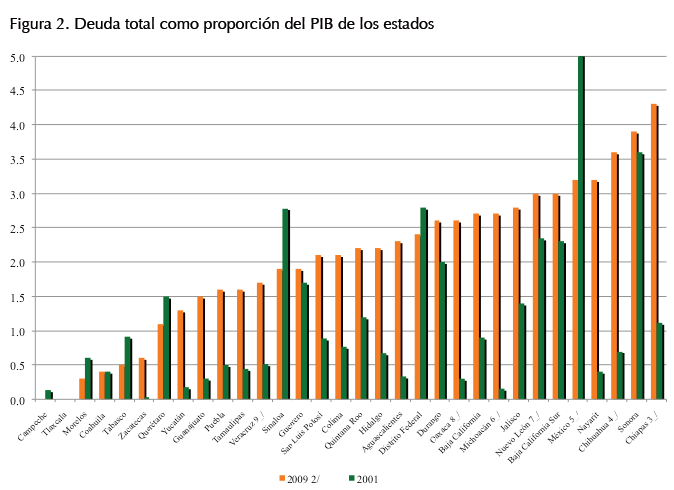

Para establecer si una entidad o municipio tiene un nivel de deuda elevado o no, se requiere necesariamente seleccionar alguna métrica que permita establecer si un estado excede su capacidad de pago o no. Tomar únicamente la deuda total no es muy ilustrativo, puesto que el dato que se arroja no está ajustado, en ninguna forma, a la capacidad de endeudamiento del gobierno (ver figura 1 para un comparativo nacional de esta métrica). Internacionalmente, la principal razón que se emplea para medir la deuda estatal o municipal es la razón de deuda / producto interno bruto de la jurisdicción en cuestión. Este indicador asume que el producto interno bruto es un proxy de la capacidad del gobierno, del que se trate, para gravar la actividad económica de la zona (ver figura 2 para un comparativo nacional de esta métrica). En México, este supuesto no se cumple, ya que los gobiernos estatales y municipales tienen potestades acotadas para gravar la actividad económica. Por ejemplo, los gobiernos subnacionales en otros países pueden gravar los ingresos y las ventas, mientras que en México sus potestades se limitan a impuestos sobre nóminas y turismo, en la mayoría de los casos.

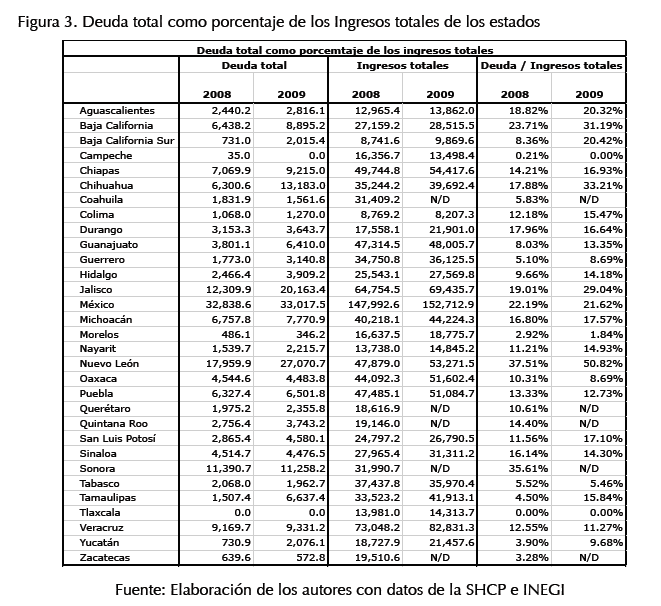

Puesto que medir el valor de la deuda total y la razón de deuda / producto interno bruto de la jurisdicción no son las más útiles para el caso de México, es que se plantea el uso de la razón deuda / ingresos totales para observar el tamaño de la deuda en los estados y municipios mexicanos (ver figura 3 para un comparativo nacional de esta métrica). El indicador propuesto considera la totalidad de las obligaciones de un gobierno y las contrasta con todas las fuentes de pago que pudiera tener a su alcance, tanto propias como de transferencias de otros órdenes de gobierno.

2 Resultados

Si únicamente se considera la deuda absoluta, resulta que las entidades con más créditos son el Distrito Federal, el Estado de México, Nuevo León, Jalisco, Chihuahua y Sonora. Estas cinco entidades representan el 59.2% de la deuda de los gobiernos subnacionales en México. Este indicador tiene un sesgo que afecta a las entidades con más población.

Si se opta por la métrica de deuda / producto interno bruto de la jurisdicción, se tiene que los estados más endeudados, de acuerdo al tamaño de sus economías, son Chiapas, Sonora, Chihuahua, Nayarit, Estado de México, Baja California Sur y Nuevo León. Siendo estas entidades las que tienen razones de deuda sobre PIB local superiores al 3% del valor total de sus economías. Este indicador tiene un sesgo que hace que la deuda de las entidades con mayor actividad económica parezca menor en términos relativos. Sin embargo, en el caso de México, es un indicador poco relevante al no mostrar ninguna relación con la capacidad de pago del estado, como en otros países.

Finalmente, si consideramos la métrica de la deuda total contra las fuentes de recursos disponibles, el estado con una razón más débil es Nuevo León. Éste, al 31 de diciembre de 2009, alcanzó una razón de 50.8%, seguido por Sonora con 35.6%, Chihuahua con 33.2% y Baja California con 31.1%. Las demás entidades reportaron indicadores inferiores al 30%. En el 2010, varios estados han incrementado esta razón aún más. Particularmente, destaca Nuevo León que podría llegar a una razón de 64% para el 2011, según el presupuesto de egresos aprobado en esa entidad.

3 Conclusiones

La deuda es un instrumento relativamente nuevo para los estados y municipios de México. Algunos estados han empleado estos recursos para complementar sus ingresos y así poder brindar mejores servicios a sus ciudadanos. Otros estados, quizá con las mejores intenciones, han optado por abusar de estos instrumentos, poniendo en riesgo la salud financiera en sus entidades en el mediano plazo. Para combatir esto, es necesario regular, a nivel nacional y estatal, las políticas de endeudamiento y, en su caso, considerar una legislación en materia de responsabilidad hacendaria que busque evitar comportamientos que atenten a la salud de las finanzas públicas locales.