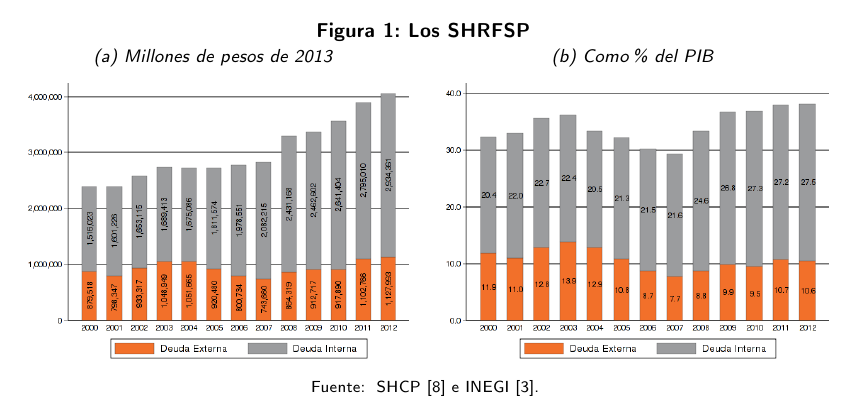

En México, a la deuda del sector público federal, se le conoce como el saldo histórico de requerimientos financieros del sector público (SHRFSP), el cual agrupa todas las obligaciones financieras contraídas por el Gobierno Federal, más aquéllas de las entidades que actúan por cuenta de éste, a lo largo del tiempo [2]. Dicho saldo puede dividirse en deuda externa e interna, según sea el origen de los recursos –i.e. su nacionalidad o divisa–. Aunque existe una ventaja por poseer una relativa mayor deuda interna (por estar ésta en moneda nacional, sin ningún riesgo cambiario), ambas tienen un impacto en la formación de capitales –i.e. el ahorro–, el empleo, la distribución del ingreso y en el bienestar social [5, 1, 6, 3]. En las siguientes secciones, se explicarán los rubros más relevantes de la deuda del sector público federal –i.e. el SHRFSP– que servirán de guía para el análisis del Paquete Económico 2013.

1 El saldo histórico de requerimientos financieros del sector público

Utilizando las cifras de la SHCP [8], al 31 de diciembre de 2011, el SHRFSP ascendía a $5’849,843.5 millones de pesos (mdp), reales de 2013, equivalentes al 37.9 % del PIB o a $50,596.16 pesos por habitante(1) . Para el 31 de diciembre de 2012, esta cifra podría llegar a los $6’096,845.0 mdp(2) , equivalentes al 38.0 % del PIB o a $52,153.58 pesos per cápita (Figura 1). Esto representa un crecimiento real, entre 2011 y 2012, del 4.2 % y del 3.1 %, respectivamente.

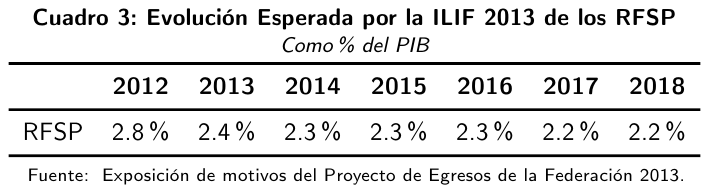

Cabe destacar que, dentro de la ILIF 2013, se estima un SHRFSP del 37.5 %, para finales del 2012, y no del 38.0 %, como lo descrito en el párrafo anterior. Más aún, dentro del documento mencionado, se espera que el SHRFSP sea de un 37.0 % del PIB en el 2013, descendiendo hasta un 35.4 % para el 2018 (ver Cuadro 1). Hay diferentes formar de lograr lo anterior y, para esto, hay que comprender cómo es que el SHRFSP está vinculado con los Requerimientos Financieros del Sector Público (RFSP).

2 Los requerimientos financieros del sector publico

Para entender la evolución esperada de los SHRFSP del Cuadro 1, hay que definir los componentes de los RFSP. Citando a la SHCP [2]:

“La variación de los SHRFSP en un periodo determinado debe ser consistente con el nivel de los RFSP y los registros contables que no obedecen a transacciones, pero modifican el valor de las obligaciones en moneda nacional, como la revaluación por la variación en los tipos de cambio de las divisas en que se con- trataron los pasivos, las diferencias entre el valor de colocación y valor nominal de las obligaciones financieras y la diferencias entre el valor nominal y el precio de compra de pasivos cancelados.”

El Cuadro 2 muestra los elementos que componen los RFSP. Ahí mismo se puede apreciar que, una disminución de los SHRFSP, debe estar acompañada por: (A) unos RFSP negativos, (B) por un aumento mayor del PIB nacional(3) , (C) por la variación en los registros contables ajenos a las transacciones(4) o (D) por la obtención de ingresos no recurrentes(5) . Sin embargo, tanto el punto (C) como el (D), son difíciles de cuantificarse con suficiente precisión, por lo volátil de sus componentes (además de que no se menciona ninguna estimación de éstos en los documentos del Paquete Económico 2013). Esto significa que, para disminuir el SHRFSP, hay que reducir (hasta hacerlos negativos) los RFSP o, bien, tener un crecimiento económico mayor. El Cuadro 3 muestra los RFSP esperados para el periodo 2012-2018.

Por lo tanto, considerando: uno, los RFSP de los próximo años son positivos; dos, los ingresos no recurrentes no pueden ser previstos por su naturaleza volátil y esporádica; y, tres, que los ajustes en los registros contables no-transaccionales también obedecen a movimientos impredecibles de los mercados cambiarios, financieros y bursátiles; la única vía para la reducción del SHRFSP es mediante un crecimiento mayor por parte del PIB nacional que el de los RFSP. El Cuadro 4 muestra los crecimientos reales del PIB necesarios (delta) para lograr los objetivos previstos en la ILIF 2013, para el periodo 2013-2018. Nótese que la inflación también puede jugar un papel importante en los crecimientos aquí estimados. Acorde con los Criterios Generales de Política Económica 2013, se utilizó una inflación del 3.8% para el año 2012 y de 3.0% para los años subsecuentes.

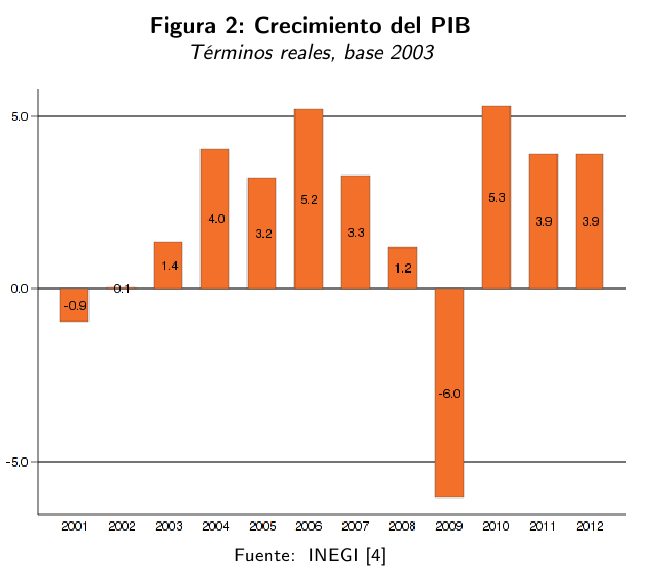

La Figura 2 muestra los crecimientos reales de los últimos años, a manera de comparación para el Cuadro 4.

3 Los costos financieros de la deuda publica presupuestaria

La política de crédito público, acorde con lo expuesto en la exposición de motivos de la ILIF 2013, estará orientada a cubrir las necesidades de financiamiento del Gobierno Federal proponiendo un balance de deuda interna y externa que reduzca los costos de financiamiento a lo largo del tiempo, con un nivel de riesgo prudente. Se estima que el costo financiero, para el 2012 del Gobierno Federal(6) , sea del 1.7 % del PIB; si se le suman los costos financieros de las entidades de control directo, el costo financiero total ascenderá a 2.0 % del PIB. Para bajar los costos que lo anterior a fortalecer la estructura de pasivos buscando:

- Alargar sus plazos de vencimiento;

- Aumentar la proporción de deuda denominada en tasa fija;

- Mantener un perfil suave de amortizaciones; y

- Realizar operaciones de recompra de títulos.

La Figura 3 describe la evolución del costo financiero total del sector público, el cual ha oscilado entre 3.2 (2000) y 1.9 % del PIB (2008 y 2011).

4 El balance fiscal

La SHCP [7] define al balance público tradicional (o económico) como el “cambio en la posición financiera neta del sector público que se obtiene de restar al ingreso corriente y de capital los gastos de la misma naturaleza”. Este balance cubre a las entidades adscritas al Gobierno Federal que cumplen con funciones de gobierno, de seguridad social y de producción de bienes y servicios no financieros; es decir, a los poderes legislativo, judicial y órganos autónomos (e.g. H. Congreso de la Unión, Poder Judicial, IFE, CNDH), al INEGI, a los tribunales federales, a la administración pública centralizada (e.g. secretarías, PGR, tribunales agrarios) y a la administración paraestatal no financiera (e.g. PEMEX,CFE, IMSS, ISSSTE). El balance presupuestario es el que resulta de comparar los ingresos y egresos del Gobierno Federal más los de las entidades paraestatales de control presupuestario directo. El balance no presupuestario es aquél que resulta de comparar los ingresos y egresos de las entidades paraestatales no financieras de control presupuestario indirecto (e.g. Pronósticos para la Asistencia Pública, Servicio Postal Mexicano, Casa de Moneda de México).

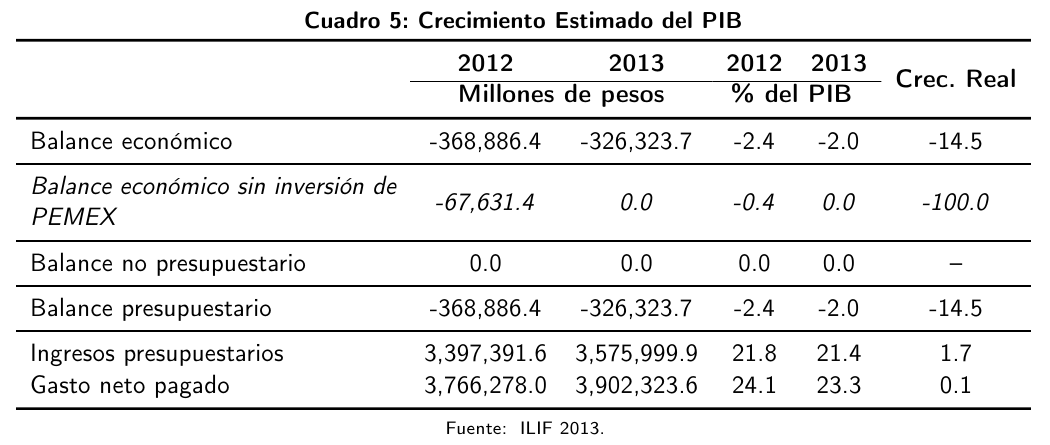

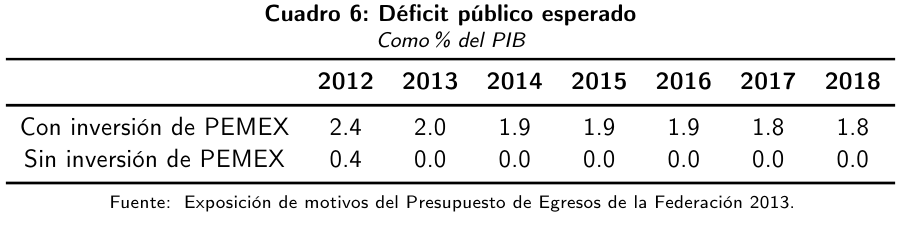

Acorde con la ILIF 2013, el balance económico, presupuestario y no presupuestario quedarán como lo muestra el Cuadro 5.

Para finales del año 2013, el sector público (i.e. gobierno federal más organismos y empresas de control directo e indirecto) se endeudará en $326,323.7 mdp, equivalentes a 2.0% del PIB o a $2,822.42 pesos por habitante. Dicho requerimiento financiero, acorde con la exposición de motivos de la ILIF 2013, será destinado enteramente a la inversión productiva de PEMEX. Por lo tanto, este endeudamiento se espera ser recuperado, en el largo plazo, por los rendimientos generados; es decir, sin necesidad de aumentar impuestos en el futuro. No obstante, sea que se pague por el aumento de impuestos o por la venta de un bien patrimonial de la Nación (como lo es el petróleo), es una obligación incurrida por el gobierno federal ante las instituciones financieras. Entonces, cuando se hable de un déficit cero en el 2013, se estará refiriendo únicamente al balance económico sin inversión de PEMEX.

Se estima que la evolución del balance económico del país disminuya en 0.2% del PIB entre el 2013 y el 2018, considerando la inversión de PEMEX. Si este último se excluye, se espera un déficit cero durante todo el sexenio de la presente administración.

5 Comentarios Finales

El Paquete Económico 2013 está orientado a tener un balance económico con déficit del 2.0% del PIB, puesto que se espera destinar el endeudamiento que esto significa en PEMEX. Esto representa una disminución de la deuda en 14.5%, en términos reales, comparado con lo aprobado para el 2012. Los RFSP se esperan que sean positivos durante todo el sexenio 2013-2018, lo que dificulta la reducción esperada de los SHRFSP propuesto en el ILIF 2013. Sin embargo, hay que reconocer que existen algunas carencias de información para replicar las estimaciones hechas por la SHCP.

Finalmente, los costos financieros de la deuda serán de alrededor del 2.0% del PIB para el 2012 y es posible que se mantenga constante para el 2013. Sin embargo, hay que tener en cuenta los costos que significa tener deuda (SHRFSP), cuyo monto puede ser mayor al de algunos impuestos como el IEPS, IETU, ISAN y los aranceles a la importación. Lo anterior significa que una deuda puede servir como herramienta contra-cíclica y que, si no se maneja correctamente, puede representar un costo elevado en el largo plazo.