El sistema tributario mexicano ha sufrido diversas y constantes modificaciones a lo largo del tiempo. Algunas han sido más drásticas que otras, como el aumento en la tasa general del Impuesto al Valor Agregado (IVA), que pasó de 10% a 15% en 1995, o como el aumento en la tasa máxima del Impuesto Sobre la Renta (ISR) para personas físicas, que cambió de 30% a 35% en 2014. Dichas modificaciones han afectado el nivel recaudatorio de diferentes maneras y proporciones. Existen una gran cantidad de variables que pueden afectar la recaudación, entre ellas, la misma tasa impositiva y el crecimiento del PIB. Es de esperarse que a mayor tasa impositiva y a mayor crecimiento del PIB, la recaudación sea mayor.

En este boletín, se hace un repaso histórico de las principales reformas que han sufrido el IVA y el ISR, y de cómo estas reformas, junto con la tasa de crecimiento del PIB, han impactado la recaudación de éstos impuestos.

Se escogieron el ISR y el IVA debido a que a lo largo del tiempo han jugado un papel preponderante en la historia tributaria de México, siendo los principales objetos de las diversas reformas tributarias; además de que, entre los dos, representan la gran mayoría de los ingresos tributarios: un 83%, en promedio, en el período bajo análisis (1990-2015). [1] SHCP (2016).

1 ISR

El ISR es el impuesto que grava los ingresos generados (o rentas), tanto de las personas físicas como de las morales. Las primeras se refieren a los sueldos, salarios u honorarios que perciben los individuos como remuneración por su trabajo. Las últimas se refieren a empresas que producen y obtienen ganancias por la venta de productos o servicios finales o intermedios.

1.1 Período 1990-1998

Cuadro 1 Como se puede observar, durante este periodo, la tasa de ISR, para personas morales, se mantiene en 34%, mientras que, para personas físicas, en 35%. El promedio de recaudación, en este período, medido como porcentaje del PIB, fue de 3.7%. Como se puede observar, su punto más alto, en 1993, fue de 4.4% y, su punto más bajo, en 1996, de 3.2% del PIB. Las variaciones en la recaudación, durante este período, se pueden explicar, en parte, debido a la situación económica del país. Por ejemplo, hubo años contrastantes, como 1993, en donde el panorama económico era alentador, y como 1995, cuando estalló la crisis económica (con un crecimiento negativo del PIB de 5.8%). Dicha crisis fue uno de los causantes de la disminución de la recaudación en 1995 y 1996. La economía comenzó a recuperarse posteriormente, para cerrar, en 1998, con una recaudación de 3.7% del PIB (cifra ligeramente mayor a la inicial en 1990).

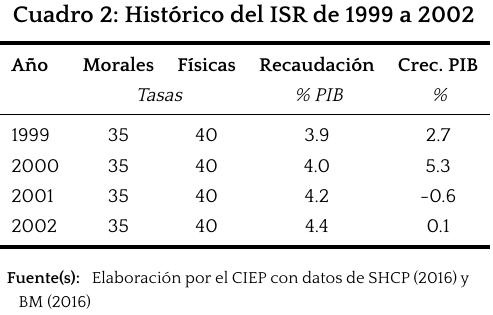

1.2 Período 1999-2002

Cuadro 2 Como se muestra en el cuadro 2, en 1999 la tasa de ISR de personas morales subió un punto porcentual, para llegar a 35%; mientras que la de personas físicas subió a 40%. A pesar de que, en 2001, el crecimiento de PIB fue negativo, mientras que, en el 2002, fue menor al 0.2%, se observa que los cambios lograron aumentar la recaudación, ya que pasaron de representar el 3.7% del PIB en 1998, al 4.4% del PIB en 2002 (último año en que dichas tasas estuvieron vigentes).

1.3 Período 2003-2007

Cuadro 3 Durante este período, se disminuyó la tasa de ISR, para pasar de 35% en 2002, a 30% en 2005, para personas morales, y de 40% a 30%, para personas físicas. Como consecuencia, la recaudación del ISR, pasó de representar el 4.4% del PIB en 2002, al 4.1% en 2005. Esto se dio con tasas de crecimiento medianamente altas del PIB, lo que nos indica que, aunque la recaudación monetaria pudo haber aumentado, éstos aumentos fueron menores a los crecimientos experimentados por el PIB. El ISR sufrió nuevas disminuciones en este período, pasando la tasa, tanto para personas morales como físicas, a 29% en 2006 y a 28% en 2007. A pesar de dichas disminuciones, se puede observar que la recaudación aumentó a 4.3% del PIB en 2006 y a 4.6% del PIB en 2007. Parte de las razones, por las que la baja en las tasas del ISR no afectaron negativamente en la recaudación, puede ser las buenas tasas de crecimiento del PIB durante esos años (4.9% en 2006 y 3.2% en 2007).

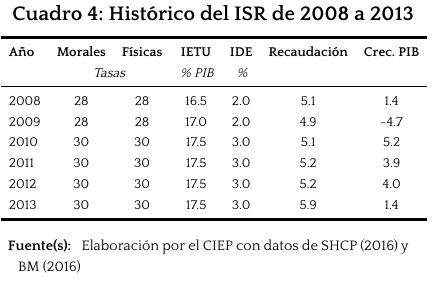

1.4 Período 2008-2013

Cuadro 4 En este período, se crearon dos nuevos impuestos al ingreso, el IETU y el IDE [2]. Como se muestra en el cuadro 4, la tasa del IETU en 2008 fue de 16.5%, para pasar a 17.0% en 2009 y a 17.5% de 2010 en adelante. Por su parte, el IDE gravaba a una tasa de 2% los depósitos bancarios en efectivo mayores a $25,000 en 2008, y, a partir de 2010, a una tasa de 3%, los depósitos mayores a $15,000. En cuanto al ISR, la tasa subió a 30%, tanto para personas físicas como morales, a partir de 2010.

A pesar de que este período inicio en medio de una crisis económica mundial, en donde las tasas de crecimiento del PIB en México fueron de 1.4% y -4.7% en 2008 y 2009, se consiguió una recaudación del ISR, medida como porcentaje del PIB, mayor a la de períodos anteriores. Se puede observar que, durante este período, la menor recaudación se dio en 2009, con un 4.9% del PIB y la máxima en 2013, con un 5.9% del PIB. Aunque el porcentaje obtenido en 2009 es mayor que en la mayoría de los años bajo estudio, si se considera que en ese año el PIB decreció -4.7%, el dato nos revela que la recaudación monetaria disminuyó considerablemente de 2008 a 2009.

La cifra de 2013 (5.9%) es considerablemente más alta que las del resto del período, y, probablemente, sea más consecuencia de factores externos, impuestos por la nueva administración que entraba ese año, que de cambios en las tasas del ISR o del crecimiento del PIB [3].

1.5 Período 2014-2015

Cuadro 5 En esta última Reforma Hacendaria, se incrementó la tasa de ISR, para personas físicas, a 35%, y se eliminaron el IETU y el IDE. La tasa de ISR, para personas morales, no sufrió modificaciones, por lo que se mantuvo en 30%. Se puede observar que estos cambios tuvieron un impacto positivo en la recaudación, ya que, en 2015, el ISR representó el 6.7% del PIB, la cifra más alta en al menos los últimos 25 años.

2 IVA

El IVA es un impuesto indirecto, en donde el agente económico que lo recauda no es generalmente quien termina soportando la carga fiscal. El IVA no es percibido por el fisco directamente, sino por el vendedor, al momento de cualquier transacción comercial (es decir, es un impuesto al consumo). Dichas características lo hacen un impuesto muy atractivo para el fisco, ya que su evasión es difícil y la recaudación simple.

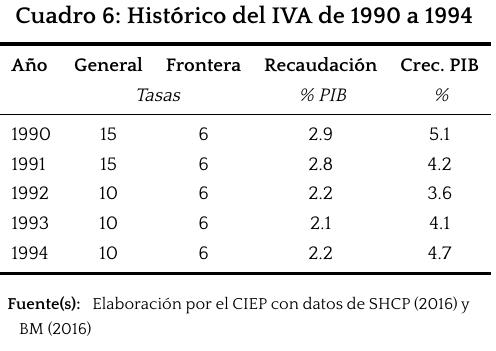

2.1 Período 1990-1994

Cuadro 6 En 1990, la tasa general del IVA era de 15%, de 6% en ciudades fronterizas y de 20% para artículos de lujo. Para 1992, la tasa general se disminuye a 10%. Como se muestra en el cuadro 6, este cambio tuvo un impacto negativo en la recaudación, ya que pasó de representar el 2.8% del PIB, en 1991, al 2.2%, en 1994.

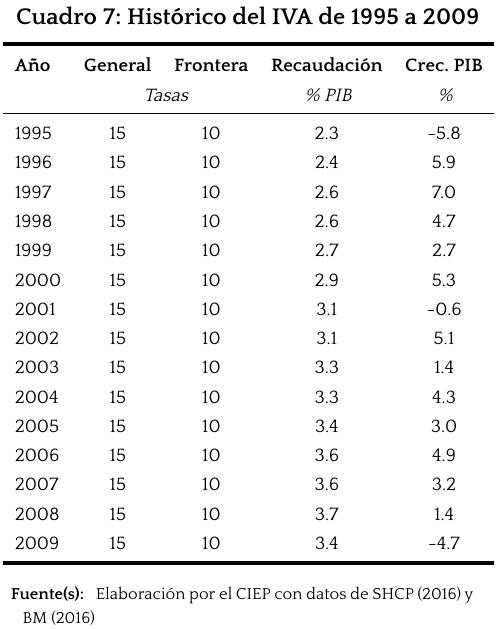

2.2 Período 1995-2009

Cuadro 7 En 1995, se aumenta la tasa general del IVA a 15% y la tasa en ciudades fronterizas a 10%. Dichas tasas no sufrieron cambios por un período de 15 años. Durante este período, hubo intentos de gravar los alimentos y medicinas; sin embargo, dichas propuestas no fueron materializadas.

Los aumentos en las tasas de IVA tuvieron un impacto positivo en la recaudación. Como se muestra en el cuadro 7, durante estos 15 años, la recaudación del IVA tuvo una tendencia al alza, iniciando en 2.3% del PIB en 1995 y terminando en 3.4% del PIB en 2009. Durante este período, el crecimiento del PIB tuvo diferentes altibajos, inclusive llegando a tener tasas negativas en 1995, 2001 y 2009. Sin embargo, estos altibajos en el PIB no afectaron la recaudación por concepto de IVA, ya que, medida como porcentaje del PIB, fue en constante aumento, con excepción de 2009, en donde disminuyó ligeramente. Esto nos indica que, aunque es probable que la recaudación medida en términos monetarios sí haya disminuido en alguno de estos años, la disminución fue menor que la presentada por el PIB, con excepción de 2009.

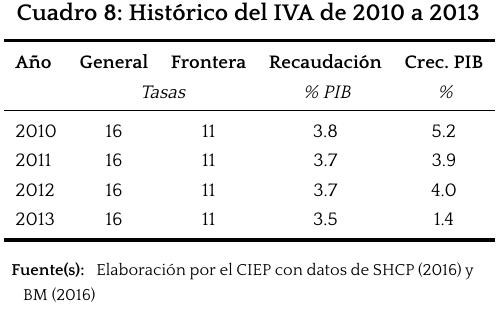

2.3 Período 2010-2013

Cuadro 8 Empezando a partir de 2010, la tasa general del IVA subió a 16% y la tasa en ciudades fronterizas a 11%. Estos cambios, de inicio, aumentaron la recaudación a 3.8% del PIB en 2010. Posteriormente, la recaudación, medida como porcentaje del PIB, disminuyó ligeramente durante el período, para terminar representando, en 2013, el 3.5% del PIB. Se observa que, durante los primeros tres años de este período, la recaudación, medida como porcentaje del PIB, no sufrió variaciones significativas y que las tasas de crecimiento del PIB fueron moderadamente buenas. Sin embargo, la economía se desaceleró en 2013, con un crecimiento del PIB de sólo 1.4%. En ese mismo año, la recaudación bajó para representar el 3.5% del PIB. Estos datos indican que, en 2013, la desaceleración en la recaudación del IVA fue mayor que la del crecimiento del PIB.

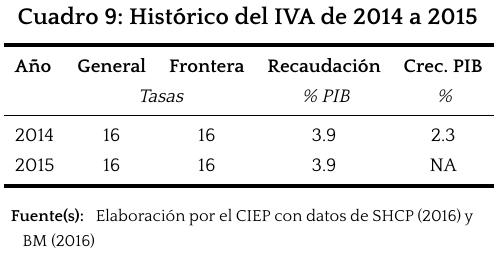

2.4 Período 2014-2015

Cuadro 9 En 2014, se homologo en 16% la tasa del IVA general y de las ciudades fronterizas. Este cambio impactó la recaudación de manera positiva, ya que la recaudación representó 3.9% del PIB en ambos años. Esto sucedió con una tasa de crecimiento del PIB de 2.3% en 2014. Dicha tasa es mayor que el 1.4% obtenido en 2013, cuando la recaudación representó 3.5% del PIB, lo que indica que la recaudación monetaria aumentó en mayor proporción que el PIB.

3 Comentarios Finales

Este boletín muestra el comportamiento de 1990 a 2015 de las tasas del IVA y el ISR, su recaudación, medida como porcentaje del PIB, y el crecimiento anual del PIB. En teoría, se esperaría que, a mayor tasa de impuestos y a mayor crecimiento económico, la recaudación sería mayor. A partir de lo mostrado, se puede observar que, en términos generales, tanto las tasas de los impuestos como el crecimiento del PIB tienen una relación directa con la recaudación; es decir, se confirma lo esperado. Sin embargo, existen otros factores que pueden impactar la recaudación de manera considerable (exenciones, deducciones autorizadas, tasas preferentes, medidas para aumentar la base de contribuyentes, credibilidad de la autoridad, etc.), los cuales, en otra oportunidad, deben de ser analizados a profundidad para comprender más a fondo los determinantes de los aumentos o 3. Comentarios Finales disminuciones en la recaudación por concepto de ISR e IVA.

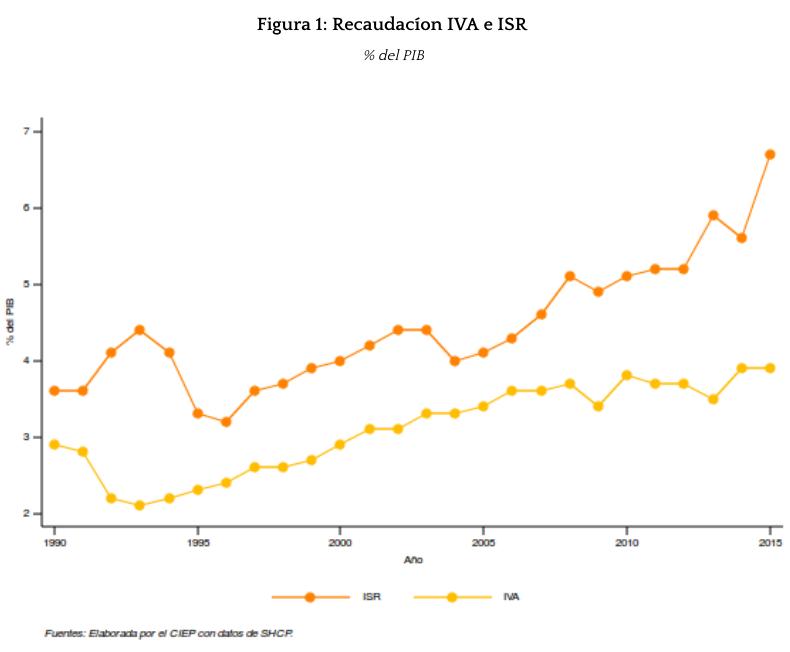

Figura 1 Evolución de la recaudación del IVA e ISR, medidos como porcentaje del PIB, de 1990 a 2015.

Notas al pie de página

[1] Es importante mencionar que, debido a que la recaudación está siendo medida como porcentaje del PIB, un aumento en esta medición no necesariamente implica una recaudación mayor, en términos monetarios. Por ejemplo, digamos que, en años consecutivos, la recaudación representó un 3.0% y un 3.2% del PIB y que, en el segundo año, el PIB disminuyó un 5.0%. En este caso, el 3.2% sería menor que el 3.0% del año anterior, en valores absolutos. Sin embargo, lo que esto significa es que, aunque el PIB disminuyó en ttp://finanzaspublicas.hacienda.gob.mx/es/Finanzas_Publicas/Estadisticas_Oportunas_de_Finanzas_Publicasmayor proporción comparado con la recaudación, esta última aumentó, relativo a los ingresos generados por la economía y disponibles para el sistema fiscal. Es decir, aunque se disponían de menos recursos, se gravaron un porcentaje mayor de éstos.

[2] La recaudación de los mismos está englobada con la del ISR para objeto de este análisis. El IETU no consideraba regímenes especiales ni deducciones o beneficios extraordinarios, y el contribuyente pagaría lo que resultara más alto del cálculo del ISR o el IETU. EL IDE buscaba ttp://finanzaspublicas.hacienda.gob.mx/es/Finanzas_Publicas/Estadisticas_Oportunas_de_Finanzas_Publicascombatir la economía informal, gravando los depósitos bancarios en efectivo.

[3] Ejemplos de estos factores son una mayor difusión del Servicio de Declaraciones y Pagos (en 2013 se observo un aumento de 125% en las declaracion y 130% en los pagos, con respecto a 2012, en este sistema), medidas para facilitar la inscripción al Registro Federal de Contribuyentes, que ayudaron a que en 2013 hubiera un aumentyo de 89.1% de las ttp://finanzaspublicas.hacienda.gob.mx/es/Finanzas_Publicas/Estadisticas_Oportunas_de_Finanzas_Publicasinscripciones con respecto a 2012, y, mayor énfasis y facilidades para la presentación de declaraciónes anuales en medios electrónicos, las cuales aumentaron en 13.5% de 2012 a 2013. SAT (2013)