1 Introducción

Hasta el mes de febrero de 2015, los ingresos petroleros han recaudado el 8.03 % del total de las transferencias ordinarias del Fondo Mexicano del Petróleo (FMP). Cuando, de acuerdo a la Ley de Ingresos de la Federación 2015, debería estar acumulando al menos el 9.00\%, esta diferencia de 0.97% se debe a que en el mes de febrero no se obtienen los ingresos esperados de 32,580 millones de pesos (mdp), y se recauda solo 25,495.53 mdp.Transparencia Presupuestaria cuenta con un apartado de los ingresos petroleros del sector público y se muestra de manera detallada cómo se reparten estos ingresos hacia las transferencias ordinarias del Fondo Mexicano del Petróleo (FMP). Sin embargo, en el portal no se reportan directamente los recursos que se obtienen por derechos de las asignaciones. A través de las estadísticas y los informes del FMP, se pueden derivar los ingresos recaudados por parte de los derechos y la manera en la que los recursos fueron repartidos.

El objetivo de este boletín es establecer una guía para entender la manera de leer las cifras que proporciona el FMP. Se ilustrará detalladamente el origen de los recursos que alimentan las trasferencias del Fondo, así como, su distribución y finalmente una explicación de la relevancia de entender estos datos. Dicho ejercicio se llevará a cabo en base a los estados financieros del mes de enero y febrero de 2015 del FMP.

2 ¿Cómo se contabilizan los ingresos por parte de los asignatarios?

Dado que todavía no entra en funcionamiento ningún contrato para la actividad de exploración y extracción de hidrocarburos, el FMP sólo recibe ingresos por parte de las asignaciones[1], dichos ingresos son conocidos como derechos[2].

Utilizando los Estados Financieros del FMP, los ingresos recibidos por derechos se encuentran reflejados en las tablas “Estado de Flujos de Efectivo del 1 al 31 de enero de 2015”[5] y “Estado de Flujos de Efectivo del 1 al 28 de febrero de 2015”[4].

Dentro de los Flujos de Efectivo, los ingresos petroleros son contabilizados como entrada de recursos y de forma contraria como salida de recursos. Más específicamente: en la sección Actividades de operación, ésta se divide en dos: Aplicación de recursos y Origen de recursos.

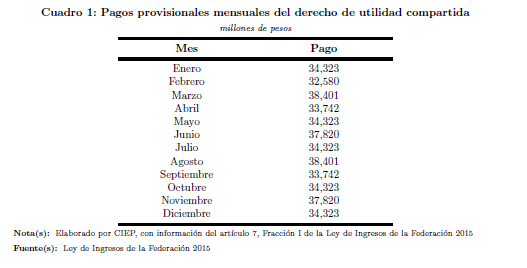

Empezando por Origen de recursos, en él se encuentra el rubro Pagos recibidos de los asignatarios. Estos pagos, de acuerdo a las Notas a los Estados Financieros se define como, la transferencia a cuenta de los pagos provisionales mensuales de los derechos por la utilidad compartida que los asignatarios deben efectuar de acuerdo a lo establecido en el artículo 7, Fracción I de la Ley de Ingresos de la Federación para el ejercicio fiscal 2015 [1] (ver Cuadro 1).

En enero se lograron recaudar los $ 34,323 mdp por concepto de pago provisional del derecho de utilidad compartida. Sin embargo, en el mes de febrero, con una recaudación de $4,167.12 mdp por concepto de derecho de extracción de hidrocarburos[3], $82.42 mdp del derecho de exploración de hidrocarburos[4] y $21,246 mdp por pago provisional de derecho de utilidad compartida[5] sólo se logró recaudar$25,495.53 mdp; por lo que no se logró el objetivo establecido para el mes de febrero de $32,580 mdp (ver Cuadro 1).

3 ¿Cómo se distribuyen los ingresos por parte de los asignatarios?

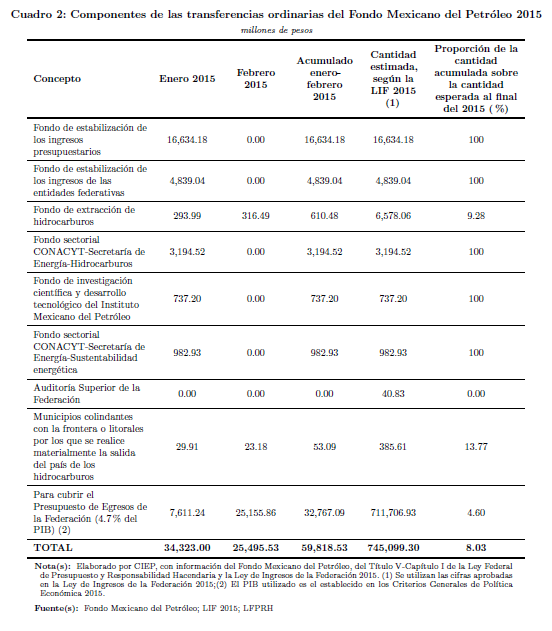

En la sección de Aplicación de recursos, se encuentra el rubro Transferencias a la Tesorería de la Federación. Dicho rubro, de acuerdo a las Notas a los Estados Financieros, se refiere a las transferencias que Banco de México realizó conforme a las instrucciones del Comité Técnico del Fondo y al calendario de la Secretaría de Hacienda y Crédito Público[6]. A continuación, en el Cuadro 2, se muestra cómo se han distribuido los recursos[7] en el mes de enero y febrero.

En la segunda y tercera columna, se puede observar que en enero se distribuyó los $34,323 mdp entre la mayoría de los componentes de las transferencias ordinarias del FMP, exceptuando el componente de la Auditoría Superior de la Federación. Mientras que en febrero sólo se repartieron los recursos al fondo de extracción de hidrocarburos, a los municipios colindantes con la frontera o litorales por los que se realice materialmente la salida del país los hidrocarburos y al monto para cubrir el Presupuesto de Egresos de la Federación.

4 ¿Para qué nos sirve entender los flujos del FMP?

Después de entender el origen y la distribución de los ingresos petroleros de acuerdo a los Estados Financieros del FMP, uno de los detalles que resalta en la distribución de las transferencias es la manera en que los recursos fueron repartidos en el mes de febrero.

Es decir, tomando en consideración el Título V, Capítulo I – “De las transferencias ordinarias del Fondo Mexicano del Petróleo” de la Ley Federal de Presupuesto y Responsabilidad Hacendaria [3], estimaciones anteriormente realizadas[8] y la distribución de los recursos expuestos en el Cuadro 2, se estima que algunos de los componentes de las transferencias ordinarias ya fueron alcanzados en su totalidad[9].

Partiendo de esta premisa, es posible obtener los ingresos petroleros[10] que se utilizan de manera exacta para las estimaciones de los componentes de las transferencias ordinarias del FMP. Tomando como referencia el cálculo del “Fondo de estabilización de los ingresos presupuestarios”[11] (FEIP), la manera para obtener los ingresos petroleros es la siguiente:

1) Se define la fórmula para obtener el Fondo de estabilización de los ingresos presupuestarios:

FEIP = (0.022) * (Ingresos Petroleros)

2) Dado a que se tiene la cantidad del FEIP (ver Cuadro 2), se despeja ingresos petroleros para obtener la siguiente fórmula:

Ingresos petroleros = (16,634,184,600.00) / (0.022)

3) De esta manera se obtiene una cantidad de $ 756,099.30 mdp, por concepto de ingresos petroleros.

Ya obtenidos los ingresos petroleros se puede deducir que la recaudación esperada por concepto de ISR petrolero es de $11,000.00 mdp[12].

Al saber la cantidad exacta de los ingresos petroleros el siguiente paso es relcular lo que se espera obtener de cada componente de las transferencias ordinarias para así tener una referencia del faltante que existirá de no alcanzar lo estimado en la Ley de Ingresos de la Federación 2015. Dichos cálculos se presentan en la columna “Cantidad estimada, según la LIF 2015” en el Cuadro 2.

En lo que va acumulado de enero a febrero de 2015 en ingresos petroleros, sólo se lleva recaudado el 8.03 % del total de las transferencias ordinarias del FMP, cuando debería estar alrededor del 9.00 %. Esta diferencia se debe a una falta de recaudación en el mes de febrero de $ 7,084.47 mdp.

5 Conclusiones

Finalmente, de acuerdo al Cuadro 2, todavía falta recaudar 95.4 % para cubrir el monto del Presupuesto de Egresos de la Federación, 86.23 % para los municipios y litorales por los que se realiza materialmente la salida del país de los hidrocarburos, 100 % para la Auditoría Superior de la Federación y 90.72 % para el Fondo de Extracción de Hidrocarburos. Esto ayuda a no perder de vista el flujo de recursos que llegue a tener los diferentes componentes, especialmente, el componente para cubrir el Presupuesto de Egresos de la Federación, ya que éste representa el 95.52 % del total de las transferencias ordinarias del FMP.

Conocer cómo funciona el flujo de las transferencias del Fondo Mexicano del Petróleo y su distribución, nos ayuda a tener un mapa mental de la recaudación que tiene el Gobierno dado a las estimaciones establecidas en la Ley de Ingresos de la Federación 2015 de los ingresos petroleros.

Asimismo, el ejercicio realizado en este boletín nos proporciona una herramienta para ir midiendo la acumulación de los ingresos recibidos de los asignatarios, y los futuros ingresos de las contraprestaciones a favor del Estado que se reciban por medio de los contratos. Ya que las estimaciones del Cuadro 2 nos otorga un marco de referencia para ver qué tanto se va recaudando en lo que avanza el ejercicio fiscal de este año y ver si existe o no faltantes de acuerdo al Cuadro 1.