Con el reciente repunte de los precios del petróleo y con el mercado de combustibles liberado y sin subsidio, se asumiría que la Federación recabaría mayores recursos a los presupuestados, tanto por parte de los ingresos petroleros, como por el IEPS a combustibles. Sin embargo, dada la estructura del esquema fiscal de las gasolinas y el diésel, explicada en este documento, se observó que, en 2017, se tuvo una pérdida en el potencial recaudatorio de estos conceptos. Esto sugiere que un alza en el precio del crudo no implica, necesariamente, mayores ingresos para el fisco

1 Contexto y antecedentes

La caída de precios y producción petrolera de 2014 ha obligado al fisco mexicano a buscar recursos por otra vía: los ingresos tributarios ; es decir, por el Impuesto al Valor Agregado (IVA), Impuesto Sobre la Renta (ISR) e Impuesto Especial sobre Producción y Servicios (IEPS). Este último, dado que tiene fines de corregir externalidades negativas que ciertos productos generan a la sociedad, grava, entre otros productos, el consumo de los combustibles fósiles.

En un entorno en donde los diferentes mercados energéticos se abrían a la competencia, la Secretaría de Hacienda y Crédito Público (SHCP) decidió abrir también el mercado de los combustibles. El proceso comenzó en enero 2016, año en que se permitió que los precios se movieran dentro de una banda de valores máximos y mínimos (acorde a los movimientos del mercado) establecida por el Gobierno Federal. A partir de enero 2017, por medio de una liberación gradual, las bandas se removieron y se establecieron cuotas fijas de IEPS1 independientes de los movimientos del tipo de cambio y precios del petróleo, ofreciendo así, a la SHCP, certidumbre en la recaudación.

De esta manera, el impuesto del IEPS a combustibles fungió como uno de los contrapesos a la caída de los ingresos petroleros. Sin embargo, dada la naturaleza volátil del mercado, los precios del crudo han comenzado a subir. Desde su caída más baja2, el precio alcanzó un punto máximo de $59.8 dólares por bárril (dpb) el 26 de enero de 2018.

La tendencia creciente de los precios internacionales derivó en que el precio promedio de la Mezcla Mexicana de Exportación (MME), durante 2017, fuera de $46.4 dólares por barril (dpb)3, cifra superior a los $42 dpb planteados en los Criterios Generales de Política Económica (CGPE) 2017 . Bajo un escenario en donde el gobierno dejó de subsidiar los combustibles, se supondría que un alza en el precio de la MME, superior al estimado, traería mayores recursos a los aprobados en la Ley de Ingresos de la Federación (LIF) 2017. Sin embargo, esto no se observó en 2017, debido a la pérdida del potencial recaudatorio4 que el estímulo fiscal implicó para la recaudación de IEPS a combustibles.

2 Estímulo fiscal al consumo de combustibles

Consumir gasolinas5 y diésel implica pagar diferentes cuotas de IEPS: a) cuota federal, b) cuota estatal y c) cuota de carbono. Sin embargo, la SHCP ofrece un estímulo fiscal (EF) que tiene como objetivo disminuir el precio final de los combustibles, con el fin de estimular su consumo.

El EF es considerado una pérdida recaudatoria causada por el desvío de la estructura normal del gravamen federal. El que atañe a las gasolinas y diésel cambia cada semana acorde a movimientos del tipo de cambio y de los precios internacionales del petróleo y es publicado, semanalmente, en el Diario Oficial de la Federación (DOF)6.

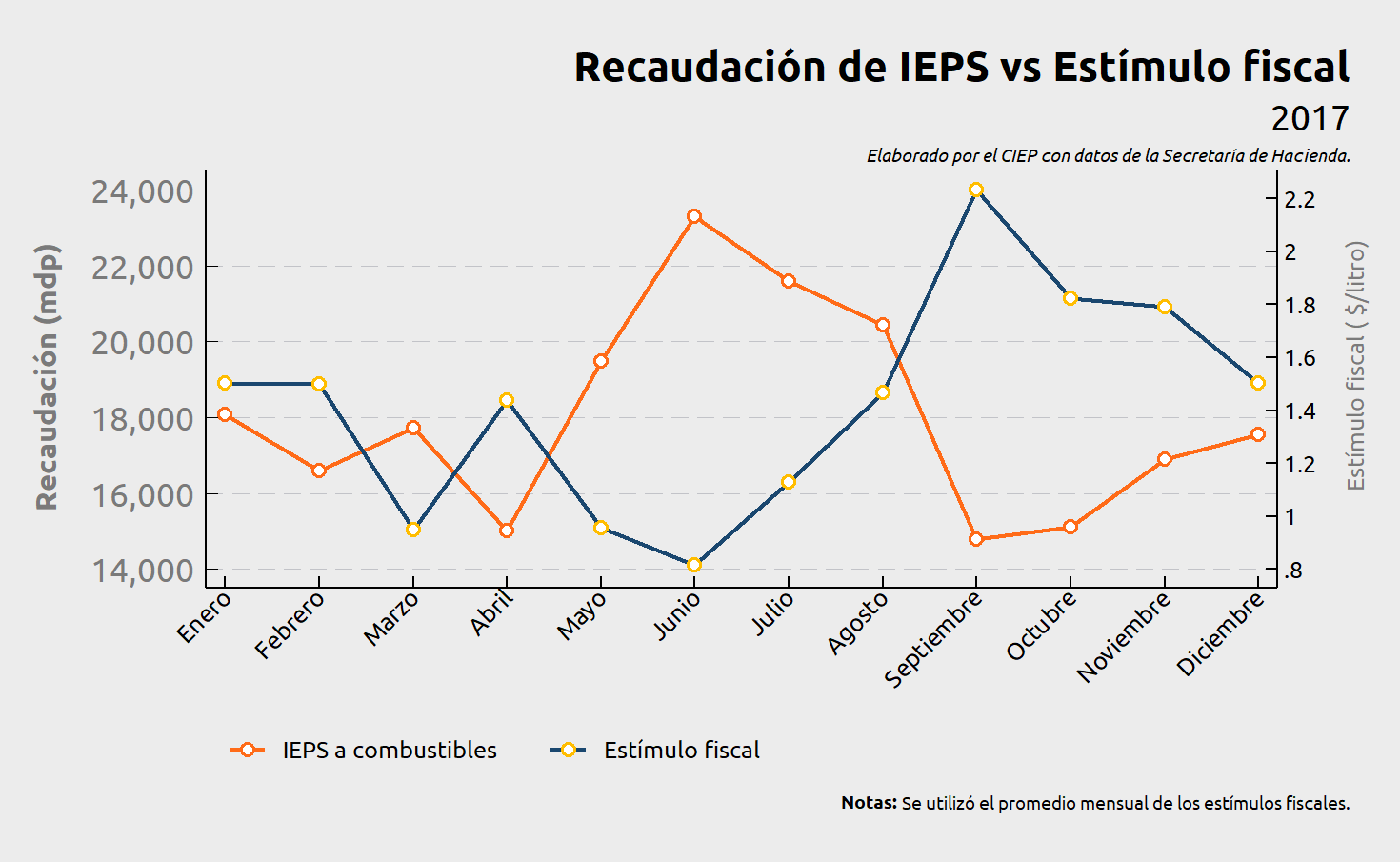

Debido a que, durante 2017, el precio de la MME tuvo una tendencia creciente, el EF también se ajustó al alza, para suavizar el impacto del alza en precios. Los datos de 2017 arrojan que existió un coeficiente de correlación de 78.2%, 73.0% y 86.4% entre el EF y el precio de la MME, para la Magna, Premium y diésel, respectivamente (véase figura 1). Cabe mencionar que el estímulo también responde a variaciones en tipo de cambio; de ahí que la correlación mencionada no sea del 100%.

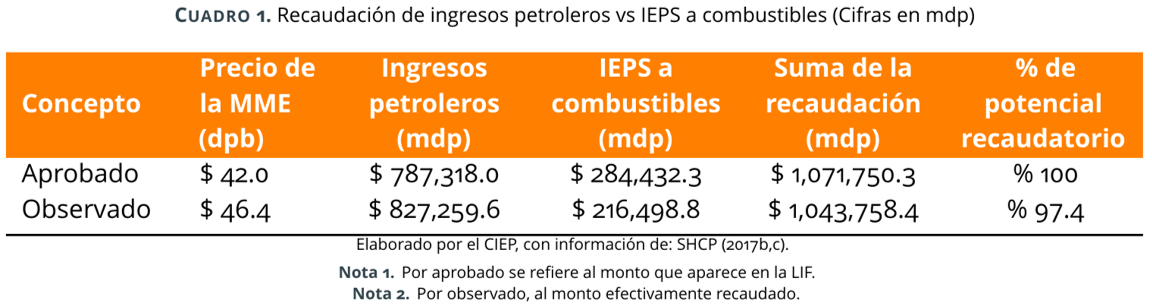

Para medir el potencial recaudatorio que la SHCP estimaba ingresar, en 2017, por concepto de ingresos petroleros y recaudación de IEPS a combustibles, basta sumar los montos aprobados, en estas materias, en la LIF 2017. Como se observa en el cuadro 1, el monto observado de ingresos petroleros fue mayor al esperado (producto de un mayor precio de la MME); sin embargo, el de IEPS a combustibles fue menor, debido a la pérdida de potencial recaudatoria que el EF le representó.

Del cuadro 1 se arroja que, a pesar de que el precio de la MME fue superior al estimado en los CGPE 2017, no se alcanzó la recaudación planeada en la LIF 2017. La diferencia fue de 2.6 puntos porcentuales, equivalentes a $27,991.9 mdp. A manera de referencia, este monto equivale a nueve veces el presupuesto aprobado para 2018 , en conjunto, de la Secretaría de Energía, la Comisión Nacional de Hidrocarburos y la Comisión Reguladora de Energía.

2.1 Contraposición de objetivos

Como se mencionó en la sección anterior, el IEPS se compone de diferentes cuotas. Una de ellas, tiene un componente ambiental: la cuota de carbono. Esta es fija durante el año y se actualiza anualmente con la inflación. En 2017, la cuota fue de 11.41 centavos por litro (c/L) para las gasolinas y de 13.84 c/L para el diésel. Este tipo de impuestos, cuyo objetivo es encarecer el consumo de combustibles fósiles, es una de las herramientas más efectivas y baratas de reducir las emisiones de CO2 .

No obstante, el impacto de esta cuota es superado por el EF, que en 2017 tuvo un valor promedio anual de $1.36, $.24 y $1.44 para la Magna, Premium y diésel, respectivamente. Es decir, el estímulo fiscal fue 11.9 veces mayor que la cuota al carbono para la Magna, mientras que fue superior en 2.1 y 10.4 veces para la Premium y diésel, resepctivamente.

Si bien existe la voluntad de fomentar una consciencia ambiental, la realidad fiscal la supera, sugiriendo que existe una contraposición de objetivos entre la política fiscal y la ambiental/energética.

3 Comentarios finales

Considerando las estimaciones de la , en donde el Brent7 cerrará el 2019 en $61.5 dpb, se puede inferir que el precio de la MME no disminuirá en el corto plazo. Si bien, un mayor precio del petróleo puede traer mayores ingresos petroleros, el beneficio adicional podría verse disminuido por la pérdida del potencial recaudatorio que el estímulo fiscal ejerza sobre el IEPS a combustibles, como sucedió en 2017.

De igual manera, habría que cuestionarse si el objetivo de la cuota al carbono, que es internalizar los costos ambientales que el consumo de combustibles fósiles genera al medio ambiente, va acorde al la política recaudatoria del IEPS a combustbles.

- Cuota Federal + Cuota Estatal + Cuota de Carbono.↩

- El 20 de enero de 2016 la Mezcla Mexicana registró un precio de $18.9 dólares por barril.↩

- Datos obtenidos de .↩

- Entendido este concepto como la capacidad máxima que un impuesto pudiera recaudar bajo la estructura normal definida por los Presupuestos de Gastos Fiscales 2017.

- En este boletín, por gasolinas se entienden la Magna (menor a 92 octanos) y la Premium (mayor a 92 octanos).↩

- En 2016 el EF fue fijo para todo el año, por esta razón, el análisis de tal año se excluyó del presente boletín.↩

- Precio de referencia del petróleo europeo.↩