El INGRESO BÁSICO, conocido como RENTA BÁSICA UNIVERSAL o como INGRESO MÍNIMO, tiene el propósito de otorgar un ingreso monetario de manera uniforme, individual y periódica a toda la población legalmente residente de un país, independientemente de su condición laboral, económica, fiscal o social. Su historia puede remontarse siglos atrás, pero fue hasta mediados y finales del siglo XX cuando se consolidó la idea que actualmente se discute en diferentes países, incluido México. Entre sus objetivos están: la reducción de la pobreza y de la desigualdad, así como el empoderamiento económico. A continuación, se estimará el costo fiscal para el gobierno, así como el beneficio económico para los individuos del país, que dicha política tendría, en caso de ser implementada.

1 INGRESO BÁSICO: PRINCIPIOS

El ingreso básico es una transferencia monetaria uniforme1, individual2, periódica y universal3, la cual es otorgada por el gobierno a toda la población legalmente residente4,5 de un país, región o comunidad política. En pocas palabras, es un ingreso mínimo garantizado. Por lo tanto, aunque dicha política puede tener objetivos de reducción de la pobreza y de la desigualdad, no es exclusiva para los pobres, puesto que todos los miembros de la comunidad tendrían derecho a recibirla, aunque éstos estén por encima de la línea de pobreza o de bienestar.

Su principio universal le permite reducir los costos asociados con la identificación de la población objetivo, así como con aquéllos relacionados a los actos de corrupción, el clientelisimo político y con los errores de exclusión que algunos programas sociales presentan.

Algunas ventajas económicas que pudiera tener su implementación son: la sustitución de otros programas sociales con los mismos objetivos de reducción de pobreza y de desigualdad (e.g. PROSPERA, PROAGRO, subsidios); el incentivo para los niños y jóvenes a mantenerse estudiando; el empoderamiento a los desempleados para que busquen empleos mejor pagados; el otorgamiento del mínimo necesario para satisfacer las necesidades básicas, tales como la alimentación, transporte y vivienda; entre otros. Dentro de las desventajas económicas, se encuentra el desincentivo al trabajo remunerado y, por ende, la disminución en la recolección de impuestos al ingreso6.

Particularmente, la crítica más relevante al ingreso básico es su factibilidad económica, por los costos que ésta pudiera representar al sistema fiscal. En este sentido, a continuación se realizará una estimación del gasto público que esto representaría para el gobierno federal mexicano, en caso de implementar una política de este tipo.

2 POBLACIÓN BENEFICIARIA

Para el caso mexicano, considerando a toda la población residente en 2016, los beneficiarios de una política tipo ingreso básico ascenderían a 122 millones 273 mil 473 personas, incluyendo a los niños, presos, pensionados e inmigrantes7.

De acuerdo con el Consejo Nacional de Evaluación de la Política de Desarrollo Social (2017), de este total, en 2016, el 35.9% se encontraba en situación de pobreza y el 7.6% en situación de pobreza extrema. Por su parte, el 50.6% percibía un ingreso inferior a la línea de bienestar8 y el 17.5% percibía un ingreso inferior a la línea de bienestar mínima9. En contraste, sólo el 22.6% eran considerados como población no pobre y no vulnerable por carencias sociales. Además, el 49.4% percibía un ingreso superior a la línea de bienestar.

Con este tipo de política, el error de exclusión de las personas en situación de pobreza se reduciría a 0%10 y, aunque no existiría un error de inclusión por su principio universal, habría un 49.4% de la población que recibiría un ingreso básico, aunque técnicamente no lo necesitaran.

3 COSTO FISCAL Y BENEFICIO SOCIAL

El costo fiscal y el beneficio social del ingreso básico dependerá, evidentemente, del monto monetario que pretenda transferirse. A continuación, se realizará el ejercicio con 4 diferentes cantidades mensuales por persona beneficiaria:

- la línea de bienestar mínima rural, equivalente a $935.66 MXN;

- la línea de bienestar mínima urbana11, equivalente a $1,321.24 MXN;

- la línea de bienestar rural, equivalente a $1,716.39 MXN; y

- la línea de bienestar urbana, equivalente a $2,667.94 MXN.

Todas las medidas anteriores fueron calculadas por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), para la medición oficial de la pobreza en México. Las cifras son los valores para julio del año 2016. Se utilizará la Encuesta Nacional de Ingresos y Gastos de los Hogares 2016 del para medir la incidencia del ingreso básico.

3.1 Escenarios

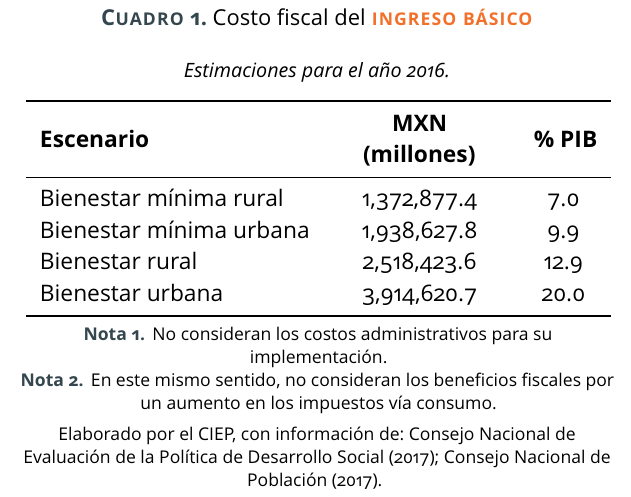

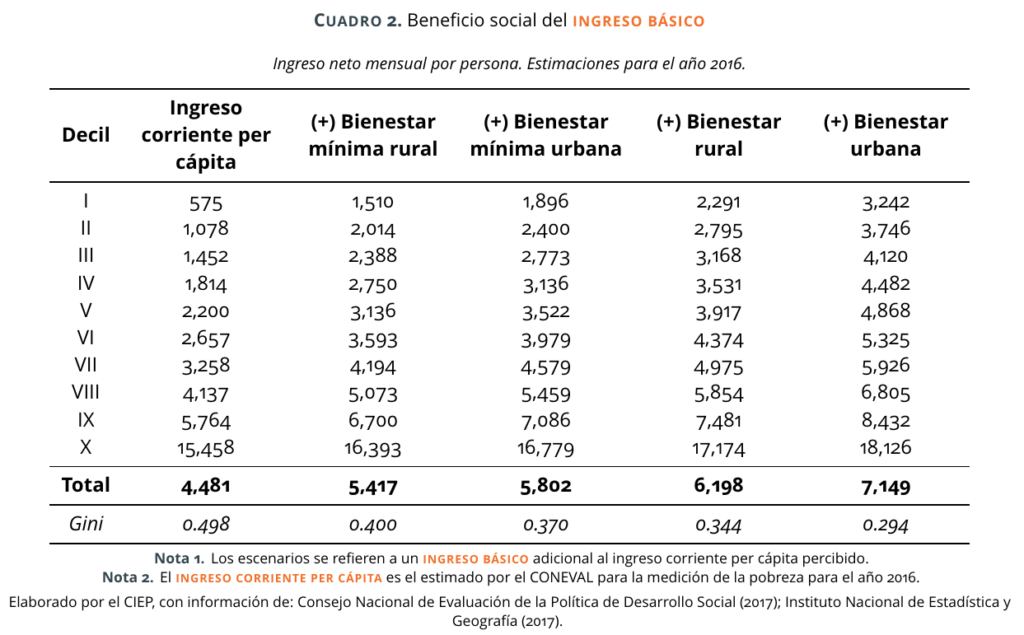

Bajo el supuesto de que toda la población residente de México haría valer su derecho al ingreso básico, los cuadros 1 y 2 muestran el costo fiscal y el beneficio social, respectivamente, para los 4 escenarios anteriormente descritos.

Bienestar mínima rural

El costo fiscal de entregar un ingreso básico equivalente a la línea de bienestar mínima rural, para el año 2016, sería de 7.0% del PIB.

- Esta cantidad representa el 92.3% del gasto federal erogado para el mismo año en subsidios y transferencias12, el cual ascendió a 7.59% del PIB.

- Esta política reduciría la desigualdad, medida con el coeficiente de Gini13, de 0.498 a 0.400.

Bienestar mínima urbana

El costo fiscal de entregar un ingreso básico equivalente a la línea de bienestar mínima urbana, para el año 2016, sería de 9.9% del PIB. Con este monto, se aseguraría que todo el país tuviese el mínimo requerido para satisfacer sus necesidades alimenticias.

- Esta cantidad representa el 97.6% del gasto federal erogado para el mismo año en subsidios y transferencias y en el pago de la deuda pública, los cuales ascendieron a 10.1% del PIB.

- Esta política reduciría la desigualdad, medida con el coeficiente de Gini, de 0.498 a 0.370.

Bienestar rural

El costo fiscal de entregar un ingreso básico equivalente a la línea de bienestar rural, para el año 2016, sería de 12.9% del PIB.

- Esta cantidad representa el 88.5% del gasto federal erogado para el mismo año en gasto corriente, el cual ascendió a 14.6% del PIB.

- Esta política reduciría la desigualdad, medida con el coeficiente de Gini, de 0.498 a 0.344.

Bienestar urbana

El costo fiscal de entregar un ingreso básico equivalente a la línea de bienestar urbana, para el año 2016, sería de 20.0% del PIB. Con este monto, se aseguraría que todo el país tuviese el mínimo requerido para satisfacer sus necesidades básicas alimentarias y no alimentarias.

- Esta cantidad representa el 93.7% del gasto federal erogado para el mismo año en gasto corriente, participaciones a las entidades federativas y en gasto de capital diferente de obra pública14, los cuales ascendieron a 21.3% del PIB.

- Esta política reduciría la desigualdad, medida con el coeficiente de Gini, de 0.498 a 0.294.

4 COMENTARIOS FINALES

Implementar una política tipo ingreso básico representa grandes retos para el gobierno federal, particularmente, por la disposición de los recursos necesarios para el otorgamiento de dicha transferencia monetaria. Sin embargo, también le significa grandes oportunidades por el bienestar social y la reducción de la desigualdad que esto conllevaría.

No obstante, reducir gastos públicos con el fin de otorgar un ingreso básico, puede significar que la canasta básica alimentaria, así como la no alimentaria, cambien de valor. Por ejemplo, una reducción o eliminación de los subsidios y transferencias puede significar que el gasto necesario por persona en educación y transporte aumente. Por lo tanto, las cifras aquí presentadas deberán ser tomadas únicamente como referencias y no como propuestas.

Además, cabe resaltar que, relativo con otros países, el PIB per cápita de México es pequeño, tanto por la baja productividad, como por el alto nivel de pobreza. Por lo tanto, el costo del ingreso básico relativo al PIB pudiera disminuirse conforme el crecimiento económico supere al crecimiento demográfico.

Tanto para las ventajas como para las desventajas económicas antes descritas, aún falta investigación empírica por realizar. Por ejemplo, para determinar las consecuencias más probables en la economía, se deben estimar las elasticidades-ingreso en el consumo de educación, trabajo, ocio y de los productos y servicios disponibles en los sectores formales e informales. Asimismo, se requieren análisis de equilibrio general para estimar los efectos macroeconómicos en el empleo, consumo general, producción y bienestar social de una política de este tipo.

Por último, es importante mencionar que las estimaciones aquí presentadas no incluyen 2 efectos: uno, el costo administrativo y, dos, el beneficio fiscal que esta política tendría en una mayor recaudación de impuestos, vía consumo. Por lo tanto, investigaciones más extensas y profundas son necesarias para determinar, con mayor exactitud, el costo fiscal y el beneficio social del ingreso básico.

- Es decir, todos recibirían la misma cantidad.↩

- En lugar de entregárselo, por ejemplo, al jefe de familia.↩

- Esto es, no condicionada al estatus laboral, económico, fiscal o social del beneficiario. Por situación fiscal, se refiere a que no importa si el individuo trabaja en el sector formal o informal de la economía.↩

- En este punto, todavía se debate la siguiente pregunta: ¿aquí se incluirían a los niños, a los presos, a los que ya reciben una pensión y a los inmigrantes? ↩

- No se consideran como residentes a los emigrantes nacionales ni a los inmigrantes temporales. ↩

- Ver el cuarto párrafo de las conclusiones.↩

- Ver las notas al pie 4 y 5.↩

- La cual representa el monto monetario necesario para cubrir la canasta básica alimentaria y la no alimentaria. Más información en la página del .↩

- La cual representa el monto monetario necesario para cubrir la canasta básica alimentaria. Más información en la página del .↩

- Cabe destacar que pudiera todavía existir un error de exclusión, dependiendo del mecanismo con el cual se pretenda distribuir dicha transferencia monetaria. Esto dependerá del grado de bancarización, de la información disponible y de la cantidad de personas con identificación única y oficial para ser acreedoras del beneficio.↩

- El valor de las canastas son diferentes para las zonas urbanas y rurales, por los diferentes precios que cada área enfrenta.↩

- Este concepto incluye el pago de pensiones y jubilaciones y excluye las aportaciones a la seguridad social realizadas por el gobierno federal a través del ramo 19, así como las cuotas al ISSSTE.↩

- Según el : “[El coeficiente de Gini] mide la desigualdad económica de una sociedad, mediante la exploración del nivel de concentración que existe en la distribución de los ingresos entre la población. El coeficiente de Gini toma valores entre 0 y 1; un valor que tiende a 1 refleja mayor desigualdad en la distribución del ingreso. Por el contrario, si el valor tiende a cero, existen mayores condiciones de equidad en la distribución del ingreso.”↩

- Se refiere a la adquisición de acciones y otros valores, aportaciones a fideicomisos públicos, subsidios a entidades federativas y municipios, entre otros.↩