En Chihuahua, Coahuila, Sonora y Tamaulipas, el estímulo fiscal fronterizo, que se añade al federal, resulta en que, el precio final de venta, sea menor que el costo de proveer gasolina Magna en dichas entidades. Este estímulo, que se multiplicó por más de seis veces en el periodo 2013-2016, beneficia a ciudadanos que gastan, en gasolina Magna, 0.9% más de su ingreso, que el promedio nacional. Este incentivo fiscal disminuye el precio de los combustibles fósiles e incentiva, indirectamente, a su mayor consumo, lo que contradice las recomendaciones ambientales de organismos internacionales e incluso estrategias ambientales nacionales.

1 Contexto histórico

En 2013, México comenzó una reducción gradual del subsidio a combustibles fósiles, hasta llegar a convertirlo, en 2015, en un impuesto. Como parte de una estrategia de liberación de precios, el gobierno federal permitió que, durante 2016, pudiera fluctuar en un rango de +/- 3%. A partir de 2017, el precio se liberó paulatinamente y por regiones, para que terminara el año reflejando plenamente las fuerzas del mercado.

Sin embargo, la SHCP provee un incentivo fiscal al consumo de combustibles fósiles que funge como una reducción del IEPS, con el fin de mitigar la volatilidad de los precios internacionales de los combustibles y del tipo de cambio.

Como tal, esta herramienta de política pública no es un subsidio, pues el precio no es menor que el costo final de ofrecer el producto al usuario (OCDE 2017). No obstante, esta definición no se cumple para los municipios ubicados en la frontera norte del país, pues éstos reciben un estímulo fiscal adicional1, con el fin de equiparar los precios con los observados en Estados Unidos de América (EUA).

2 Introducción

Por fines de simplicidad, el análisis de este ejercicio se centró únicamente en la gasolina de 87 octanos (Magna), en un periodo de observaciones que abarca del 5 de enero al 17 de septiembre de 2018, fecha en que se comenzó la presente investigación.

Al analizar los precios de mayoreo2 (definidos más adelante), en cada uno de los 73 puntos de venta, y al compararlos con los precios promedio de las estaciones de servicio por entidad federativa, se observó que en cuatro estados de la frontera norte: Chihuahua, Coahuila, Sonora y Tamaulipas, el precio de venta final fue menor que el costo de producción y de logística de proveer tal combustible. Esto se debe a la adición del estímulo fiscal local; es decir, al que se ofrece a municipios en la frontera norte del país.

3 Precios de venta en TARs

Una vez que un petrolífero sale de la refinería (local o de importación), se transporta vía ducto, buque, ferrocarril y/o auto-tanque (pipa) a puntos de venta llamados Terminales de Almacenamiento y Reparto (TAR), donde se almacenan para su posterior reparto (Secretaría de Energía 2016).

De las 73 TAR que existen en el país, 36 se suministran por ductos, 18 por auto-tanques, 11 por buques y una por ferrocarril3 (Secretaría de Energía 2016). De acuerdo con cifras de la Comisión Reguladora de Energía (2014), el medio de transporte más barato es el ducto, que es 13.5 veces más económico que el auto-tanque (el más caro). Estos costos logísticos que se adquieren a lo largo de la cadena de valor, influyen en el precio al que se venden los combustibles en cada una de las TAR. En la ecuación siguiente se observan las variables que determinan el valor al que se vende el petrolífero en la TAR:

PTAR = Pref + CLog + CAlm: + IEPS:

Donde:

- PTAR:

- Precio reflejado en la TAR.

- Pref:

-

Precio de referencia basado en el promedio4 de cotizaciones de las gasolinas de la costa del Golfo de EUA. Incluye el ajuste de calidad5.

- CLog:

-

Comprende el costo de transporte e importación desde el punto de envío, hasta los de internación a territorio nacional o hasta la refinería. Cubre fletes marítimos y/o terrestres, servicios portuarios y aduaneros, y ajustes o inspecciones por carga y descarga.

- CAlm:

-

Refleja el costo de almacenar el petrolífero por tres días. Está en función de la tarifas que se cobran por reserva de capacidad, por entrega-recepción y por el costo financiero del almacenamiento.

- IEPS:

-

Anteriormente, la gasolina era ofrecida por Pemex a un precio antes de impuestos. Sin embargo, ahora, las TAR deben comprar el combustible con el IEPS incluido. El reembolso se entrega después de la venta final (OCDE 2017).

En la parte restante de la cadena de valor (distribución a la gasolinera), se suma el costo de distribución, los costos de venta y el margen de ganancia que cobra el propietario de la estación de servicio. Como tal, se esperaría que este precio final fuera superior al precio de la TAR. Sin embargo, como se mencionó en la sección anterior, existen regiones del país donde no sucede, debido a la adición del estímulo fiscal fronterizo.

4 Estímulo fiscal fronterizo

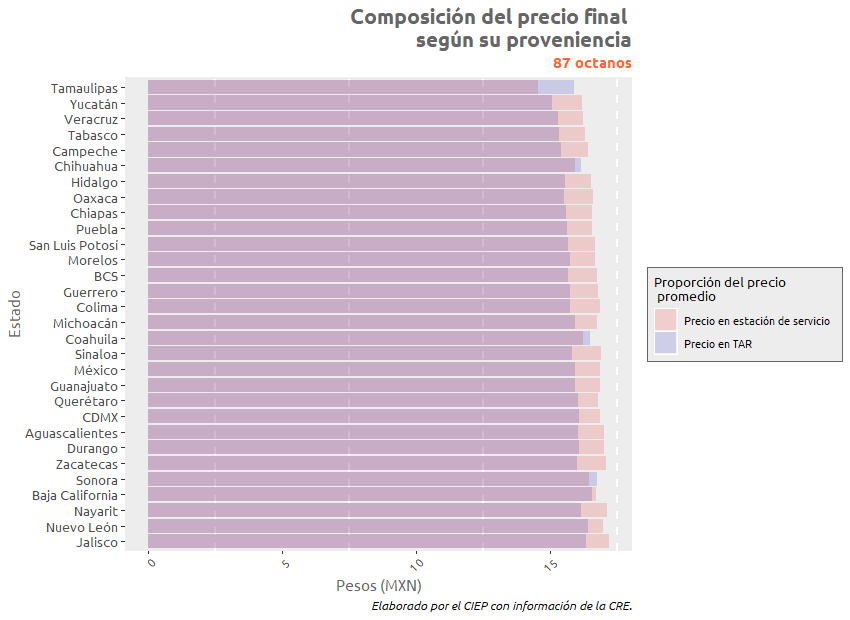

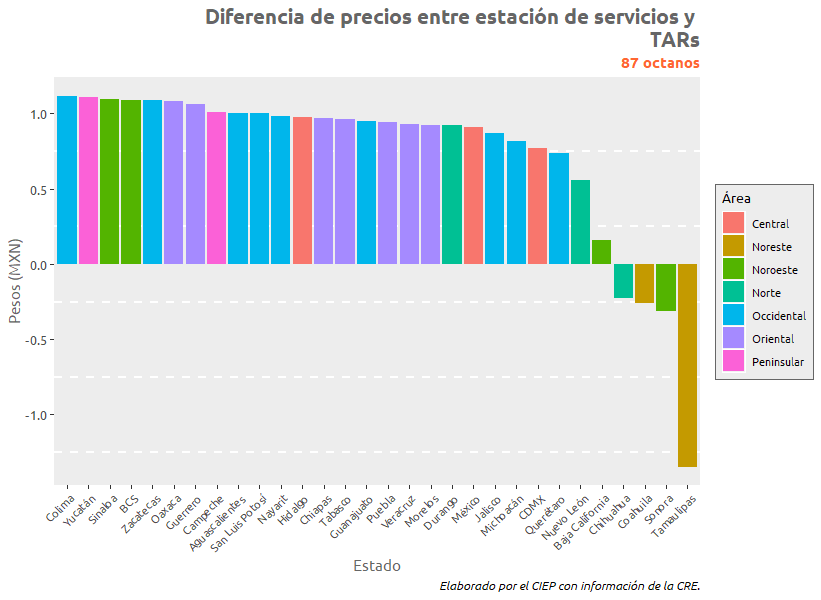

Si bien se debe de reconocer el esfuerzo de haber eliminado el subsidio a combustibles fósiles, el incentivo fiscal al consumo de gasolinas en la frontera norte creció 6.3 veces, en términos reales, de 2013 a 2016 (OCDE 2017). En la figura 1, que refleja el efecto que tiene el estímulo fiscal sobre el precio de venta final, se observa el empalme de barras rojas y azules, donde las rojas representan el precio promedio registrado en las estaciones de servicio, por estado, y las azules, el precio medio de las TAR. Del gráfico se extrae que, en Chihuahua, Coahuila, Sonora y Tamaulipas, el precio de venta final, es menor que el de la TAR.

Haciendo el análisis por región (ver figura 2), se observa que en la zona norte, noreste y noroeste, la gasolina Magna se vende más barata que el costo de producción y distribución, específicamente en esos cuatro estados mencionados. Los únicos estados pertenecientes a estas zonas en que sí se vende a un precio rentable, son Sinaloa y Baja California Sur, que no tienen frontera con EUA.

Resalta que en Baja California Norte, siendo frontera norte, no se presenta el fenómeno observado en el resto de los estados fronterizos. Esto se debe a que el estímulo fiscal local es muy cercano a cero, debido a la proximidad con California, que es la entidad de Estados Unidos con mayor carga fiscal de combustibles, sólo detrás de Pennsylvania (Tax Foundation 2018). Esto convierte en innecesario la adición un estímulo fiscal para Baja California Norte.

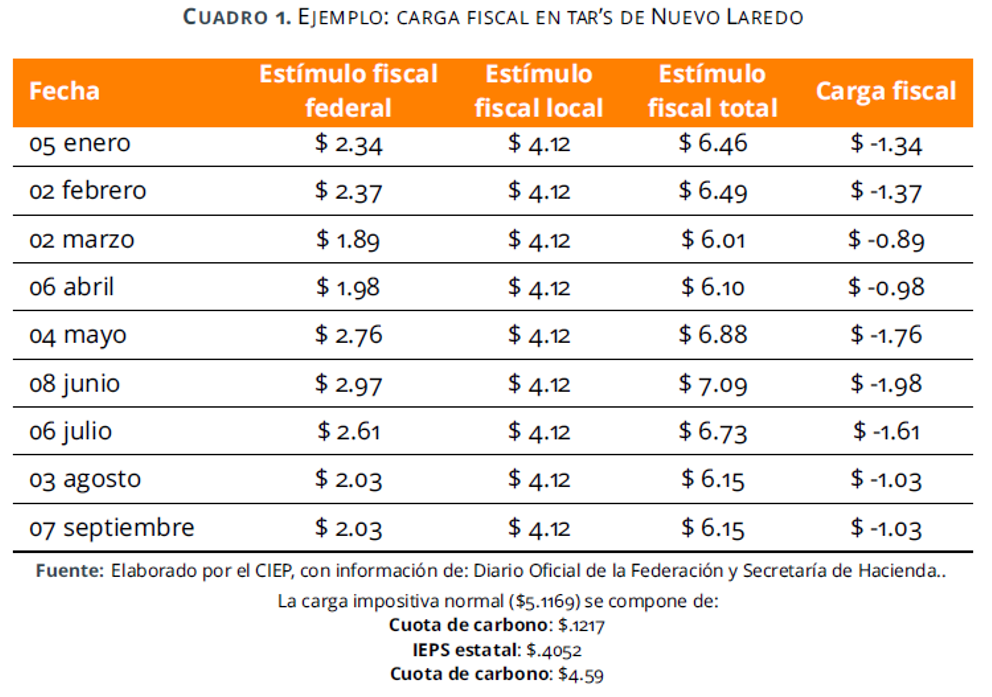

En la tabla 1 se desagrega una muestra6 de la carga fiscal que aplican para las gasolineras de Nuevo Laredo, Tamaulipas. Para todas las observaciones de la muestra, al sumar el estímulo fiscal federal más el fronterizo, resulta una cantidad superior a la carga impositiva de la gasolina Magna (revisar las notas de la tabla, donde se muestra su carga fiscal). Por ello, el precio de la estación de servicio de esta ciudad, y en general de esta entidad, resulta menor que el precio de la TAR de Nuevo Laredo. Este comportamiento se repite para los estados de Chihuahua, Coahuila, Sonora y el resto de Tamaulipas.

5 Análisis de incidencia

Utilizando datos de la ENIGH 2016, se buscó el gasto en gasolina magna, como porcentaje del ingreso de los individuos, para los cuatros estados mencionados. El objetivo era encontrar si la proporción de tal gasto es mayor en estas entidades que en el resto del país, con el fin de buscar una justificación para tal gasto fiscal7.

Los resultados arrojan que los ciudadanos de Chihuahua, Coahuila, Sonora y Tamaulipas, que reportaron consumir gasolina Magna, destinan 10.6% del total de su ingreso a este concepto. La menor proporción destinada es de .8%, y la mayor de 20.0%. Sin embargo, para el resto del país se observan números ligeramente menores: se destina 9.7% del total del ingreso a tal gasto, y la menor y mayor proporción son de 2.3% y 19.0%, respectivamente.

6 Consideraciones ambientales

Además de representar una pérdida de potencial recaudatorio (estimado por SHCP en 107 mil 816 millones de pesos (mdp), para 2018), el incentivo fiscal a los combustibles fósiles tiene implicaciones ambientales, sociales y económicas (Resources for the future 2014):

- Un precio alto de gasolina desincentiva su consumo, lo que contribuye a la reducción de emisiones de CO2 y otros contaminantes.

- Un precio alto de gasolina eleva los costos de conducir, lo que reduce, indirectamente, el tráfico y los accidentes relacionados al tráfico.

- Los impuestos a combustibles proveen de ingresos presupuestarios al país. Hasta agosto 2018, la recaudación por concepto de IEPS a combustibles, representó 3.3% del total de los ingresos presupuestarios, equivalente a 1.0% puntos del PIB (113 mil 895.1 mdp).

Adicional a esto, el estímulo fiscal nacional, y el que funge como subsidio en la frontera norte, va en contra del pilar 2.13 de la Estrategia Nacional de Cambio Climático, que establece: Redirigir los subsidios a los combustibles fósiles para fortalecer, entre otros, el transporte público sustentable, eficiente y seguro (Diario Oficial de la Federación 2013).

Aunado a lo anterior, el Centro Mario Molina, junto con la OCDE (2017), estima que la cuota de carbono es 3.1 veces menor de lo que debiera ser ($22.79 MXN/TonCO2 vs $70.68 MXN/ TonCO2), pues no refleja el contenido de carbono del combustible. Estos cálculos no consideran aún el estímulo fiscal.

7 Comentarios finales

Con el fin de equiparar los precios nacionales de los combustibles con los de EUA, la SHCP añade un estímulo fiscal a municipios que estén hasta 45 km de distancia de la frontera norte. La suma del incentivo federal con el fronterizo, deriva en que la carga fiscal de la gasolina Magna sea negativa, de manera que el precio reflejado en la gasolinera, es menor que el costo de distribución de la misma. Este diferencial de precios negativo, se observa para Chihuahua, Coahuila, Sonora y Tamaulipas.

Reducir el precio de mercado de los combustibles, le ha implicado a la SHCP costos de recaudación significativos. En 2017, SHCP calculó que el estímulo fiscal fuera equivalente al 26.3% de los ingresos recabados por concepto de IEPS a combustibles; mientras que para 2018, la proporción se calcula en 41.7%.

El estímulo fiscal fronterizo provoca que el precio dé señales que no reflejan el valor real de la gasolina a lo largo de la cadena de suministro. Esto tiene implicaciones económicas y ambientales. Con un espacio fiscal acotado, destinar recursos al estímulo de un producto que tiene, además, connotaciones ambientales negativas, cuestiona la necesidad de este incentivo fiscal.

- El estímulo se reduce gradualmente hasta llegar a municipios ubicados a 45km de la frontera, con el fin de minimizar oportunidades de arbitraje en comunidades cercanas.↩

- El registrado en las TAR.↩

- El resto, son suministradas por más de un medio de transporte.↩

- Media aritmética.↩

- Adición de octanaje, presión de vapor, cetano y azufre, según el combustible.↩

- Se eligió el primer estímulo fiscal del mes, de enero a septiembre del presente año.↩

- Bajo el supuesto de que los patrones de consumo de 2016 se repiten durante 2018.↩