Este boletín aborda el Impuesto Especial Sobre Producción y Servicios (IEPS) no petrolero, su impacto recaudatorio e incidencia en la población pobre de México para el 2010. Para ello, se emplearon los criterios de medición de la pobreza propuestos por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL). Así mismo, se utilizó el simulador fiscal generado por el Centro de Investigación Económica y Presupuestaria (CIEP).

1 Introducción

Conceptualmente, uno de los principales intereses de la política fiscal en materia de pobreza, especialmente en países en vías de desarrollo como lo es México, es que el pobre no empobrezca más. Usualmente, las acciones examinadas para reducir la pobreza se derogan a las políticas de gasto público. Sin embargo, ha surgido inquietud de la eficacia del enfoque de gasto convencional y un mayor interés en la perspectiva de ingresos, específicamente, la incidencia de los mecanismos impositivos.

Según el diccionario de Economía Moderna del MIT, la incidencia de los impuestos se orienta a la especificación de “aquellos que sufren una reducción en sus ingresos reales, resultado tras la ejecución de un impuesto”[1]. En otras palabras, es el estudio del impacto de una tasa impositiva y los cambios de ésta en el bienestar, dentro de una sociedad.

Para elaborar un estudio de esta índole, es necesario delimitar lo siguiente: i) el gravamen a examinar y ii) la definición y medición de los grupos de población a comparar.

Siguiendo las premisas anteriores, el presente boletín analizará el Impuesto Especial Sobre Producción y Servicios (IEPS) petrolero, para evaluar su impacto recaudatorio e incidencia en los diferentes grupos por niveles de bienestar en México para 2010; es decir, por deciles de ingreso, pobres y no pobres. Lo anterior, bajo los lineamientos y criterios para la definición, identificación y medición de la pobreza, propuestos por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL). Así mismo, se empleará el simulador fiscal generado por el Centro de Investigación Económica y Presupuestaria (CIEP), basado en la Ley del Impuesto Especial Sobre Producción y Servicios (LIEPS).

2 Conceptos Básicos IEPS

Actualmente, el Sistema Fiscal Mexicano se encuentra constituido por un Impuesto al Valor Agregado (IVA), Impuesto Sobre la Renta (ISR) y por el Impuesto Especial Sobre Producción y Servicios (IEPS). El último grava la enajenación o importación de diversos bienes y servicios; los cuales se encuentran delimitados en la Ley del IEPS[2] y señalados a continuación: i) bebidas alcohólicas y cerveza; ii) alcohol y mieles incristalizables; iii) tabaco iv) bebidas energetizantes; v) servicios de juegos con apuestas y sorteos; vi) telecomunicaciones; vii) gasolinas y viii) diesel. Para objetivos de este estudio, sólo se analiza el IEPS constituido por los últimos dos numerales.

Es importante mencionar que las gasolinas (Premium y Magna) y el diesel son suministrados por el Gobierno Federal, por lo que la determinación de sus precios no corresponden a movimientos y estándares dictaminados por los mercados internacionales. Es así que, los precios se encuentran reglamentados por Ley Orgánica de la Administración Pública Federal. Lo anterior, tácitamente, permite una lentitud en los ajustes de precios ante shocks económicos, tanto internos como externos.

Al encontrarse un precio al público administrado en México, paralelamente a un precio determinado por fuerzas del mercado internacional, concretamente el de Estados Unidos, posibilita la presencia de subsidio a las gasolinas y diesel a favor de los consumidores del país. En este sentido, el IEPS petrolero es la diferencia entre el precio público y, entre otros aspectos, el internacional. Siguiendo la lógica anterior, si el precio administrado se encuentra por debajo del de Estados Unidos, se presenta una recaudación por venta final por debajo de la potencial, simbolizando un subsidio. Si lo anterior se revierte, se aprecia una tasa positiva del IEPS.

Así mismo, el IEPS petrolero se encuentra determinado por dos impuestos: i) una tasa en función al precio de referencia (Artículo 2-A Fracción I, LIEPS) y ii) una cuota fija (Artículo 2-A Fracción II, LIEPS). El primer numeral trata de una tasa mensual publicada por Hacienda, la cual oscila cada mes dependiendo del precio de referencia internacional. El segundo, se refiere a una tarifa a la venta final al público y constituye de la siguiente manera: i) 0.36 centavos por litro de Magna; ii) 43.92 de Premium y iii) 29.88 de Diesel.

Para el 2010, el gasto fiscal correspondiente al IEPS negativo por la enajenación de gasolina y diesel fue de 56,153.3 millones de pesos. Lo anterior representó aproximadamente el 0.40 por ciento del PIB.

3 IEPS petrolero, su impacto recaudatorio e incidencia en la población pobre de México

Para iniciar el estudio de la incidencia del IEPS petrolero en la población más vulnerable de México, es indispensable realizar ciertas aclaraciones del análisis. En primer lugar, el gasto fiscal por motivo de IEPS petrolero reportado por Hacienda en 2010, incorpora los subsidios destinados tanto a hogares como empresas. No obstante, la participación del gasto en petróleos y diesel no se encuentra igualmente proporcionado por dichos actores. En resientes estudios[3], se ha exhibido que la relación de consumo de dichos petrolíferos es de 3 a 1, entre empresas y particulares. En segundo lugar, la exigüidad de información disponible en el País sobre el gasto en gasolinas y diesel, por parte de las empresas.

Por lo anterior, el presente estudio parte de dos criterios i) se estudia sólo la distribución de las erogaciones por parte de los hogares, utilizando la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2010 y el simulador fiscal del CIEP, y ii) se emplea la cifra oficial de gasto fiscal de IEPS, correspondiente al Artículo 2º-A Fracción I y II, reportada por Hacienda. La anterior, considerando la razón de hogares.

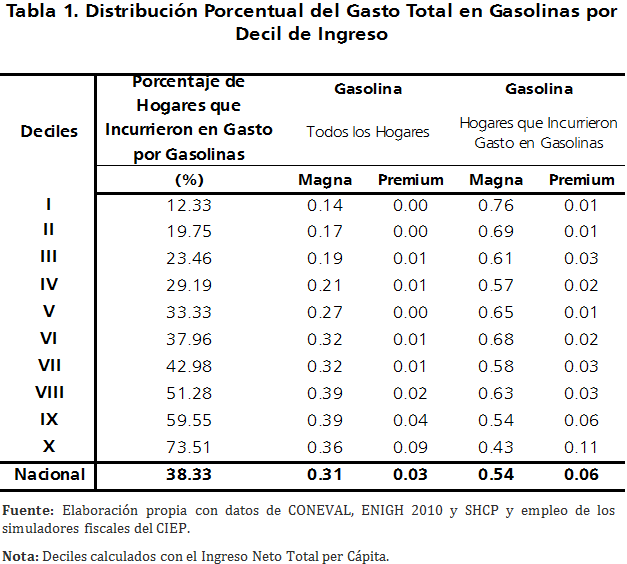

Partiendo de este preámbulo, es posible dar inicio formal a la investigación que atañe a este boletín. Primero se observa la distribución porcentual del gasto total en gasolinas[4] por decil de ingreso. Se aprecia que, al considerar todos los hogares, el gasto destinado a Magna, y a una menor equivalencia Premium, los hogares de mayores ingresos destinan una proporción superior de su gasto a este bien. Es decir, en promedio, los primeros tres deciles dedicaron un 0.17 por ciento de su gasto a consumo de Magna, mientras que los últimos deciles asignaron un 0.38 por ciento (razón de 2 a 1).

No obstante, es importante señalar que el porcentaje de hogares que incurrieron en gastos por gasolinas fue mucho menor en los primeros deciles que en los más afortunados. Es decir, aproximadamente, el 12.33 por ciento de los hogares catalogados en el primer decil reportaron un gasto de esta índole; en contraste, al 73.51 por ciento de los hogares por parte del decil diez (particularidad que el lector debe valorar a lo largo del estudio). Es por ello, que si sólo se consideran aquellos hogares que realizaron erogaciones de gasolinas, se presenta una distribución descendente a medida que se incrementa el ingreso. De esta manera, al comparar los extremos, se aprecia un porcentaje del primer decil de 0.76 versus 0.43 del último (véase Tabla 1).

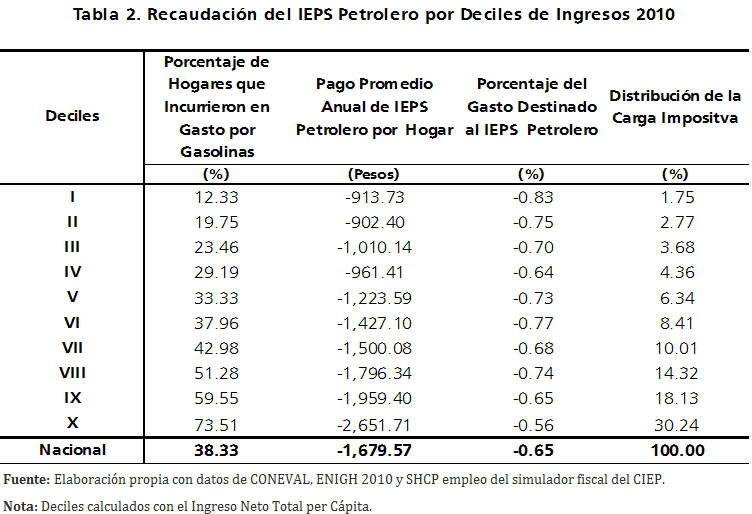

Como siguiente paso, se examina la distribución de las transferencias anuales por motivo del IEPS petrolero por hogar. Se aprecia que un hogar del primer decil recibió, aproximadamente, 913.73 pesos, mientras que el último percibió 2.90 veces más (2,651.71 pesos). De manera que los últimos tres deciles se les adjudicó el 62.69 por ciento de las transferencias que implicó el IEPS de gasolinas por hogares, versus un 8.20 por ciento por parte de los primeros tres deciles (véase Tabla 2).

Como siguiente paso, se examina la distribución de las transferencias anuales por motivo del IEPS petrolero por hogar. Se aprecia que un hogar del primer decil recibió, aproximadamente, 913.73 pesos, mientras que el último percibió 2.90 veces más (2,651.71 pesos). De manera que los últimos tres deciles se les adjudicó el 62.69 por ciento de las transferencias que implicó el IEPS de gasolinas por hogares, versus un 8.20 por ciento por parte de los primeros tres deciles (véase Tabla 2).

No obstante, se reitera que el porcentaje de hogares, reportados en la ENIGH 2010, que incurrieron en gastos por gasolinas no fueron homogéneos a lo largo de la distribución por deciles. Aunado a ello, y de significativo interés, se observa que el porcentaje que representó el subsidio del IEPS petrolero sobre el gasto total de los hogares fue mayor en los primeros deciles (e.g. el subsidio para el primer decil representó un 0.83 por ciento versus un 0.56 del último).

No obstante, se reitera que el porcentaje de hogares, reportados en la ENIGH 2010, que incurrieron en gastos por gasolinas no fueron homogéneos a lo largo de la distribución por deciles. Aunado a ello, y de significativo interés, se observa que el porcentaje que representó el subsidio del IEPS petrolero sobre el gasto total de los hogares fue mayor en los primeros deciles (e.g. el subsidio para el primer decil representó un 0.83 por ciento versus un 0.56 del último).

Los siguientes grupos de bienestar valorados en este escrito, son los pobres y no pobres. Para ello, se utiliza las definiciones y mediciones elaboradas por CONEVAL, organismo público descentralizado de la Administración Pública Federal responsable de la elaboración de dicha información.

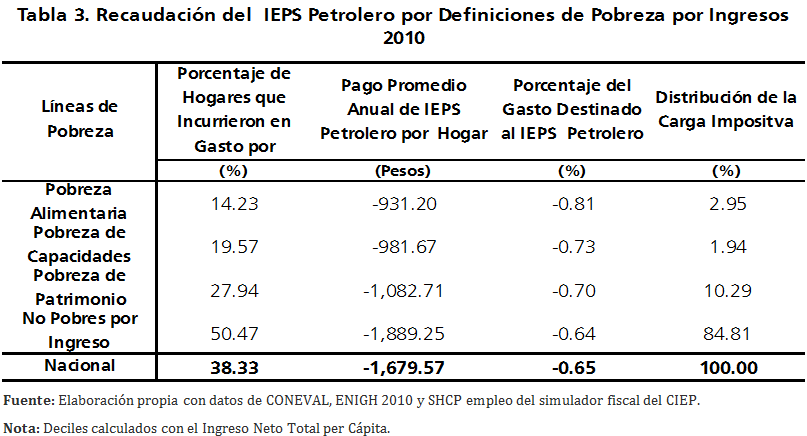

En primer lugar, se utiliza la definición de pobreza por ingresos[5], empleando la medición de tres líneas: i) Pobreza alimentaria[6]; ii) Pobreza de capacidades[7] y iii) Pobreza de patrimonio[8].

Para el 2010, se observa que la transferencia anual promedio para un hogar bajo pobreza alimentaria fue de 931.20 pesos, pobreza por capacidades 981.67 pesos, pobreza patrimonial 1,082.71 pesos y un hogar considerado no pobre por ingreso recibió 1,889.25 pesos. Por consiguiente, a los hogares no pobres por ingresos se les confirió el 84.81 por ciento de la transferencia, mientras que los pobres por ingresos el 15.18 por ciento. Lo anterior implica que los hogares no pobres obtuvieron 5.59 veces más de subsidio, en términos absolutos, que los no pobres, considerando que los primeros representaron el 50.47 por ciento del total de hogares en dicha categoría y, en promedio para cada definición de pobreza, el 20.58 por ciento (véase Tabla 3).

En segundo lugar, se emplea una medición multidimensional de pobreza[9] que permite catalogar a toda la población de la siguiente manera: i) pobres multidimensionales[10]; ii) vulnerables por carencias sociales[11]; iii) vulnerables por ingresos[12] y iv) población sin carencias sociales y con ingresos superiores a la línea de bienestar económico (LBE)[13]. Para efectos de este estudio, se cataloga al hogar por la condición concedida al jefe del mismo.

Del enfoque anterior, se distingue lo siguiente (véase Tabla 4): i) un hogar pobre multidimensional recibió, en promedio, de transferencia anual debido al IEPS petrolero, 1,023.69 pesos; ii) un hogar vulnerable por ingresos, 1,784.85 pesos; iii) un hogar vulnerable por carencias, 1,139.14 pesos y iv) un hogar carencias sociales y con ingresos superiores a la LBE, 2,045.37 pesos. De ahí que, a los hogares no pobres ni vulnerables, se les atribuyó el 43.84 por ciento del subsidio, versus un 13.54 por ciento por parte de los pobres multidimensionales. Sin embargo, es de notarse que los hogares vulnerables por ingresos fueron los que recibieron el menor porcentaje de transferencia en esta distribución (3.13 por ciento, lo que equivale a 14.01 veces menos que los no pobres ni vulnerables).

Es importante no descuidar que el 63.79 por ciento de los hogares no pobres y no vulnerables incurrieron en gastos por gasolinas, mientras que los pobres multidimensionales, sólo el 20.84. Además, es de notarse que los venerables por ingresos son los que mayor porcentaje representó el subsidio en su gasto total (0.77 por ciento versus 0.62 de los no pobres ni vulnerables).

4 Comentarios Finales

Conceptualmente, un objetivo usual de la política fiscal, en materia de pobreza, es evitar la regresividad en el diseño del sistema impositivo de un país. En este sentido, se ha recalcado el efecto potencial de la fiscalidad en los precios de factores y, por ende, en la distribución del ingreso, a lo largo de las diferentes agrupaciones por nivel de bienestar.

Apoyándose en esta percepción, el presente boletín examinó el impacto recaudatorio e incidencia del IEPS petrolero en diversos grupos sociales del país, específicamente, los denominados pobres para 2010.

Como resultado al análisis de la distribución porcentual del gasto en los artículos gravados por este impuesto (Magna y Premium), se observó que, al considerando la totalidad de los hogares, aquellos con mayor ingreso presentaron una mayor proporción del gasto total en dichos combustibles. Sin embargo, al estimar sólo los hogares que tuvieron un gasto de esta naturaleza, la dirección se revirtió. Es decir, fueron los hogares de menor ingreso los que destinaron mayor porcentaje de gasto a gasolinas (e.g. el primer decil empleó un 0.77 por ciento contra 0.54 por ciento del último). Cabe mencionar que lo anterior se atribuye al gasto en Magna (combustible que posee una tasa superior a la de Premium), el cual mostró un tenue efecto sustitución a lo largo de la distribución.

En materia de incidencia, se apreciaron los siguientes resultados: i) los tres últimos deciles recibieron el 62.69 por ciento del total de la transferencia directa, frente al 8.20 por ciento de los primeros tres deciles; ii) en promedio, los tres deciles de mayor ingreso designaron el 0.65 por ciento de su gasto total a compra de gasolinas, en contraste al 0.76 por ciento de los deciles de menor ingresos iii) el mayor porcentaje de subsidio recayó en los hogares no pobre por ingresos (84.81 por ciento), mientras que los denominados pobres por capacidades sólo recibieron un 1.94 por ciento; iv) los hogares catalogados como pobres alimentarios destinaron el 0.81 por ciento de su gasto a gasolinas, en comparación a los no pobres que asignan el 0.64 por ciento; v) la carga de la transferencia se le adjudicó a los no pobres y no vulnerables (43.84 por ciento), siendo éstos los que menor gasto asignaron a la compra de gasolinas (0.62 por ciento).

En conclusión, se advierte que, en los tres ordenamientos de la población pobre de México analizados, el beneficio de la transferencias del IEPS petrolero es considerado: i) progresivo, en términos relativos (el porcentaje que representó el subsidio en el gasto total, fue mayor para aquellos hogares con menores ingresos, pobres alimentarios y vulnerables por ingresos) y ii) regresivo, en términos absolutos (el porcentaje de la distribución de la transferencia es mayor para los hogares de mayor ingresos, no pobres por ingresos y no pobres ni vulnerables).

Si bien, se ha procurado analizar la incidencia de los diversos gravámenes del sistema fiscal mexicano en la población pobre, no es fácil formase una idea clara de su precio efecto distributivo. Un grupo de factores que aportan a lo anterior, se relacionan con las fuentes de información (las encuestas adolecen de sus propios problemas), características de las muestras empeladas, la complejidad del sistema tributario en México, entre otros. Tesitura para nada negativa, que incita profundizar en el estudio de la política fiscal, especialmente desde la perspectiva de Ingresos. Lo anterior, para evaluar si las reglas impositivas se encuentras diseñadas para el mejor funcionamiento del contrato entre el Estado y sus ciudadanos.