Este boletín aborda el Impuesto Especial Sobre Producción y Servicios (IEPS) no petrolero, su impacto recaudatorio e incidencia en la población pobre de México para el 2010. Para ello, se emplearon los criterios de medición de la pobreza propuestos por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL). Así mismo, se utilizó el simulador fiscal generado por el Centro de Investigación Económica y Presupuestaria (CIEP).

1 Introducción

El impacto distributivo del presupuesto público ha sido, durante años, un tema de constante interés tanto para economistas, como para diseñadores de políticas públicas. Sin embargo, en países en vías de desarrollo[1], como lo es México, se han acentuado los estudios por el lado del gasto público, atenuando así los temas de ingresos, específicamente, los referentes a la incidencia de los mecanismos impositivos.

Según el diccionario de Economía Moderna del MIT, la incidencia de los impuestos se enfoca a la descripción de “aquellos que sufren una reducción en sus ingresos reales, resultado tras la ejecución de un impuesto”[2]. Teóricamente, trata sobre el análisis del impacto de una tasa impositiva y los cambios de ésta en el bienestar, dentro de una sociedad.

Sin embargo, para iniciar un estudio de esta índole, es necesario delimitar dos puntos: i) el gravamen a examinar y ii) la definición y medición de los grupos de población a comparar.

En miras a cumplir con el primer punto expuesto en el párrafo anterior, el presente boletín abordará el concepto tributario, específicamente el Impuesto Especial Sobre Producción y Servicios (IEPS) no petrolero. En cuanto a la segunda premisa, se definen los grupos por niveles de bienestar; es decir, por deciles de ingreso, pobres y no pobres. Lo anterior, bajo los lineamientos y criterios para la definición, identificación y medición de la pobreza, propuestos por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL).

El objetivo es presentar una investigación sobre el impacto recaudatorio del IEPS no petrolero y su incidencia en la población pobre de México para el 2010. Para esto, se empleará el simulador fiscal generado por el Centro de Investigación Económica y Presupuestaria (CIEP), basado en la Ley del Impuesto Especial Sobre Producción y Servicios (LIEPS).

2 Conceptos Básicos IEPS

La estructura tributaria, que constituye el marco de finanzas públicas en México, parte básicamente de dos tipos de impuestos: i) directos e ii) indirectos. Dentro de los últimos, se encuentra el IEPS, tasa impositiva al gasto que tiene por objetivo gravar las operaciones de compraventa efectuadas por los individuos.

La Ley del IEPS, publicada en el Diario Oficial el 30 de diciembre de 1980, comprende disposiciones impositivas a la enajenación o, en su caso, a la importación de los siguientes bienes: i) bebidas alcohólicas y cerveza; ii) alcohol y mieles incristalizables; iii) tabaco[3], iv) bebidas energetizantes; v) servicios de juegos con apuestas y sorteos y vi) telecomunicaciones. Así mismo, se grava la gasolina y diesel, denominado como IEPS Petrolero.

La base considerada para la aplicación del IEPS no petrolero, es el valor de los artículos anteriores, sin incluir el Impuesto al Valor Agregado (IVA)[4]. La estructura de la tasa impositiva, aplicada para el 2010 hasta 2012[5], es la siguiente: Alcohol, 53.00 por ciento; ii) cerveza, 26.50 por ciento iii) juegos y sorteos, 30.00 por ciento; iv) tabaco, 160.00 por ciento y v) telecomunicaciones, 3.00 por ciento.

Cabe señalar que el IEPS no petrolero se posiciona en el tercer lugar en términos recaudatorios, figurando un 4.61 por ciento de los ingresos tributarios presupuestarios del sector público. Porcentaje que disminuyó, en comparación al 1990, en aproximadamente un 8.14 por ciento y aumentó, en relación al 2000, con 2.97 por ciento.

3 Conceptos Básicos de Pobreza

Los grupos a definir, para realizar un análisis de incidencia de impuestos, varían por tipo. Es posible emplear una diferenciación por cohortes de edad, género o, inclusive, por localización geográfica, ya sea por regiones políticas o por grado de urbanización.

Sin embargo, este boletín utiliza la agrupación, comúnmente empleada, por definición de pobreza. Lo anterior, porque en México no se ha podido erradicar dicha “condición” y es indispensable abordarla desde factores complejos, como lo es la perspectiva del sistema tributario.

Así mismo, es imperativa la elección de un criterio (o varios) de pobreza y, posteriormente, identificar aquellos individuos que cumplen con dicha valoración y los que no. En este sentido, el organismo público descentralizado de la Administración Pública Federal, responsable de generar información objetiva sobre la medición de la pobreza y la situación de la política social en México, es el CONEVAL.

De acuerdo a la Ley General de Desarrollo Social (LGDS), dicho organismo estima la pobreza de ingresos empleando la medición de tres líneas: i) Pobreza alimentaria[6]; ii) Pobreza de capacidades[7] y iii) Pobreza de patrimonio[8].

De acuerdo con estimaciones de dicho organismo público, con información de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2010, 21.2 millones de mexicanos presentaron pobreza alimentaria, simbolizando el 18.8 por ciento de la población. En cuanto a pobreza por capacidades, el porcentaje fue mayor, con un 26.7 por ciento; y un 51.3 para pobreza patrimonial. Al comparar estas cifras con las correspondientes al 2008, se presentó un incremento en la incidencia de la pobreza para las tres definiciones de ésta (0.4 puntos porcentuales para la pobreza alimentaria, 1.4 puntos porcentuales la pobreza por capacidades y 3.6 la patrimonial)[9].

Aunado a los valiosos avances conceptuales dentro de un ámbito económico, CONEVAL, bajo los lineamientos del artículo 36 de la LGDS, ha presentado una metodología multidimensional. Esto posibilita la determinación de tres espacios: i) un enfoque de bienestar económico, ii) desarrollo social y iii) contexto territorial. De tal forma, se genera un espacio bidimensional en el que se puede clasificar a toda la población del país en los siguientes rubros: i) Pobres multidimensionales[10]; ii) Vulnerables por carencias sociales[11]; iii) Vulnerables por ingresos[12] y iv) Población sin carencias sociales y con ingresos superiores a la línea de bienestar económico (LBE)[13].

Con relación a este nuevo enfoque de medición, el CONEVAL publicó que, a nivel nacional, entre 2008 y 2010, aumentó el porcentaje de la población en situación de pobreza de 44.5 por ciento a 46.2 por ciento (48.8 millones a 52.0 millones). Mientras que la población vulnerable por carencias sociales disminuyó de 33.0 (36.2 millones de personas) a 28.7 por ciento (32.3 millones de personas) y la población vulnerable por ingresos aumentó de 4.5 (4.9 millones de personas) a 5.8 por ciento (6.5 millones de personas)[14].

4 IEPS, su impacto recaudatorio e incidencia en la población pobre de México

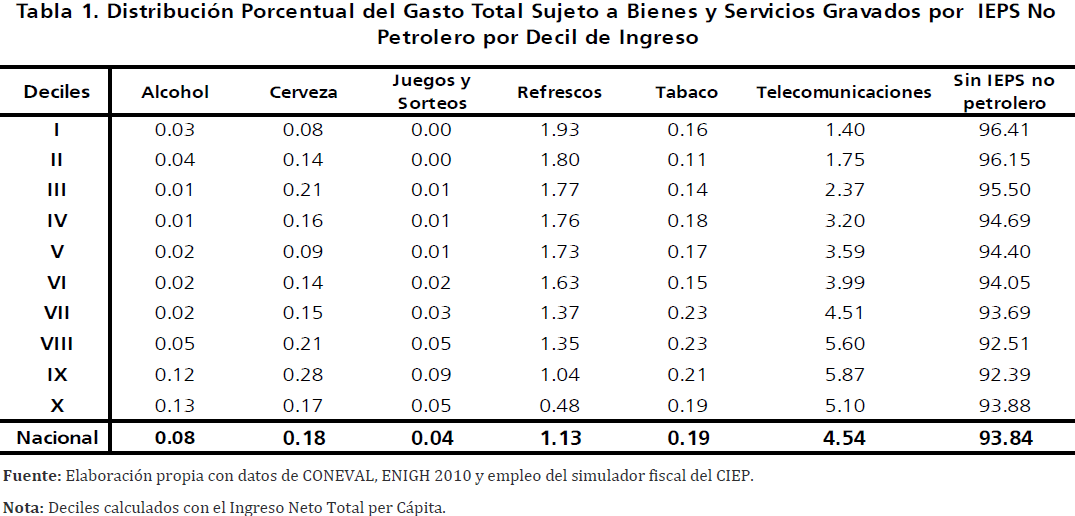

Para iniciar el estudio de la incidencia del IEPS no petrolero en la población más vulnerable de México, es indispensable observar la distribución del gasto con relación a los artículos gravados por este instrumento fiscal. Realizando lo anterior para el 2010 (véase Tabla 1), es perceptible que los individuos pertenecientes a los grupos sociales de mayor ingreso destinaron mayor gasto en todos estos artículos, en comparación a los primeros deciles. Bajo dicha equiparación, se observa que un individuo del décimo decil dedicó 4.33 veces más de su gasto en alcohol, que uno del primer decil, para telecomunicaciones esta relación fue de 3.64, para cerveza de 2.13 y para tabaco de 1.28.

En adición, el gasto destinado a juegos y sorteos, por parte de los primeros dos deciles, fue prácticamente nulo. Así mismo, se incorpora en este análisis la distribución porcentual del gasto en refrescos. Lo anterior con objeto de observar que, si se hubiese presentado el retorno de la aplicación del IEPS a refrescos[15] para 2010, su impacto hubiese sido regresivo (una persona del primer decil, designó 4.02 veces más de su gasto a refrescos que uno del último decil).

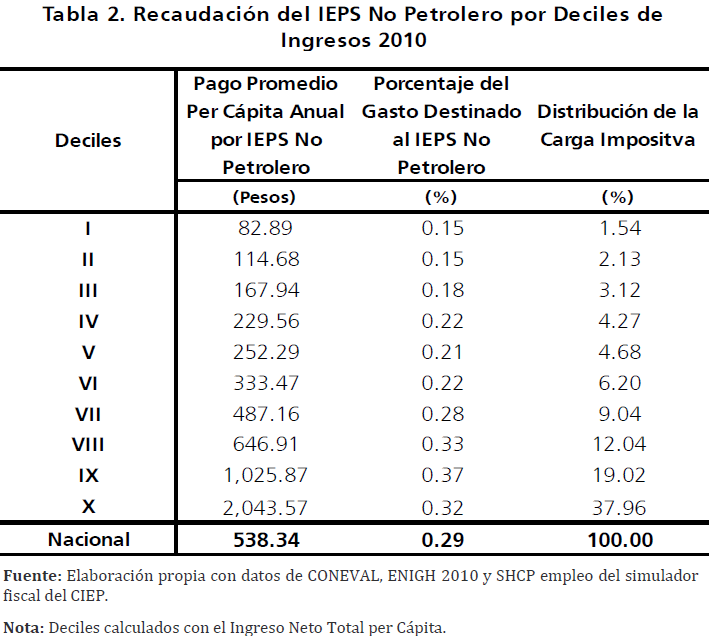

Considerando la información anterior, es posi-ble observar la carga fiscal que representó el IEPS no petrolero en la población pobre de México. Para el 2010, se observa que el pago promedio per cápita anual de este impuesto, por parte del decil más vulnerable de la sociedad, fue de 82.89 pesos. En contraste, el decil más afortunado, económicamente hablando, efectuó un pago de 2,043.57 pesos. Lo que significa aproximadamen-te una razón de 25 a 1 entre ambos grupos. Au-nado a ello, se aprecia un incremento de este pago a medida que aumentaron los deciles (véase Tabla 2).

Al analizar el porcentaje del gasto destinado al IEPS no petrolero, se aprecia que los últimos tres deciles aportaron, en promedio, 0.34 por ciento de su gasto total a este impuesto. Mientras que los primeros tres contribuyeron, en promedio, 0.16 por ciento de su gasto.

En concordancia con lo anterior, y por el tipo de productos y servicios gravados por este impuesto, la distribución se concentró en los últimos deciles. Es decir, el 69.02 por ciento de la recaudación se generó en los tres deciles de mayor ingreso, fren-te a un 6.79 por ciento por parte de los primeros tres.

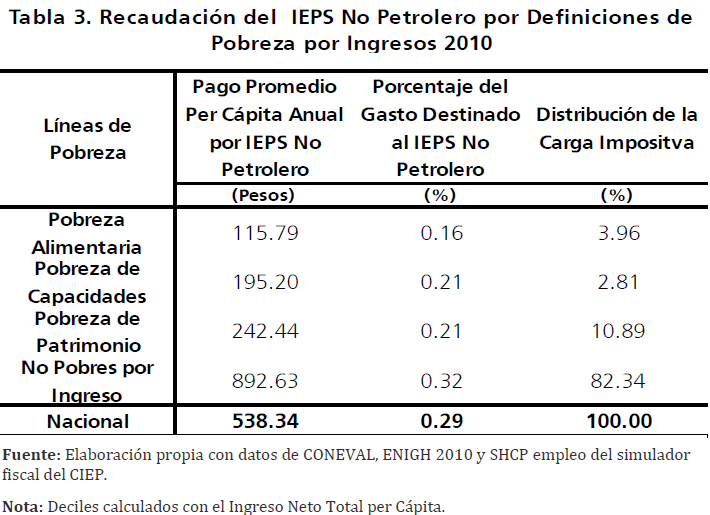

Por otra parte, al estimar la recaudación del IEPS no petrolero por definición de pobreza por ingresos, el mayor pago promedio per cápita anual de dicha contribución, lo realizaron los no pobres por ingreso, siendo éste de 892.63 pesos (véase Tabla 3). En contraste, la población por debajo de la línea de pobreza alimentaria pagó, en promedio, 115.79 pesos anualmente. Lo que representa una diferencia de aproximadamente 8 a 1.En cuanto al porcentaje del gasto destinado al IEPS no petrolero, la población por debajo de alguna de estas tres líneas de pobreza por ingre-sos, destinó, en promedio, 0.19 por ciento de su gasto. En cambio, la población fuera de estas definiciones destinó 0.32 por ciento. Nuevamen-te, se observa que la carga fiscal del IEPS no pe-trolero recayó en la población denominada no pobre por ingreso, siendo su carga impositiva del 82.34 por ciento. Aunado a ello, la población que presentó la menor imposición, fue la pobre de capacidades con 2.81 por ciento, seguida por la pobre alimentaria, 3.96 por ciento, y la pobre patrimonial, 10.89 por ciento[16].

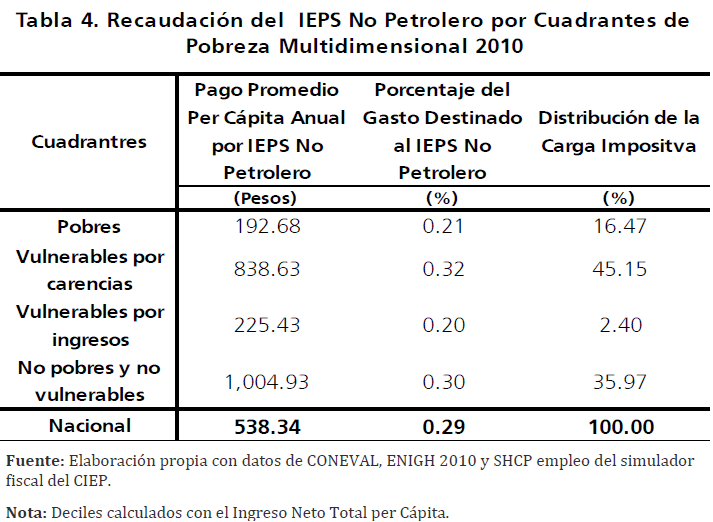

Finalmente, al examinar la definición multidi-mensional de la pobreza, se distingue lo siguien-te: i) un pobre multidimensional pagó, en prome-dio, 192.68 pesos anualmente de IEPS no petrole-ro; ii) un vulnerable por ingresos, pagó 225.43 pesos; iii) un vulnerable por carencias, 838.63 pesos y iv) un individuo sin carencias sociales y con ingresos superiores a la LBE pagó 1,004.93 pesos. No obstante, son los vulnerables por ca-rencias quienes aportaron un mayor porcentaje de su gasto al pago de este impuesto, destinando un 0.32 por ciento. En contraste, los pobres mul-tidimensionales, apoyaron con un 0.21 por ciento de su gasto a esta obligación fiscal (véase Tabla 4).

En correspondencia a lo mencionado, se aprecia que los vulnerables por carencias absorbieron la mayor carga impositiva, al ser ésta del 45.15 por ciento, seguida por la población que no se encon-tró catalogada como pobre o vulnerable, con un 35.97 por ciento. Aquellos vulnerables por ingre-sos, son los que menor carga impositiva presenta-ron, con un 2.40 por ciento.

5 Comentarios Finales

El impacto recaudatorio e incidencia de instru-mentos fiscales, en la población (grupos específi-camente diferenciados), ha sido una pregunta fundamental para la economía pública. Lo ante-rior, porque el estudio de los efectos de las políti-cas impositivas en la distribución del bienestar económico, resaltan los aspectos positivos y nor-mativos de la economía pública.

Apoyándose en esta percepción, el presente bo-letín examinó el impacto recaudatorio e inciden-cia del IEPS no petrolero en diversos grupos socia-les del país, específicamente los denominados pobres. En primera instancia, se analizó la distri-bución porcentual del gasto en los artículos gra-vados por este impuesto y, como era de esperar-se, los más altos son los que contribuyen en ma-yor medida en la recaudación. Lo anterior, se justifica por el mayor ingreso y con ello mayor posibilidades de consumo en estos bienes y servi-cios.

El mismo comportamiento se presentó al eva-luar los tres ordenamientos de la población pobre en México, empleados en este boletín (la carga fiscal fue mayor en aquellas personas que no se encontraron catalogadas como pobres).

En conclusión, se advierte que los pobres por ingresos (representando el 51.3 por ciento de la población) aportaron el 17.66 por ciento del IEPS no petrolero y los pobres multidimensionales (re-presentando el 46.2 por ciento de la población) contribuyeron con el 16.47 por ciento de este impuesto.

No obstante, para seguir analizando la inciden-cia de los mecanismos impositivos en la población pobre, es necesario examinar cada uno de los diversos gravámenes del sistema fiscal de México.