Serán necesarios $567,214.5 millones de pesos (mdp) adicionales a las transferencias ordinarias del Fondo Mexicano del Petróleo (FMP), establecidas en la Ley de Ingresos de la Federación (LIF) 2017, para poder generar una reserva de largo plazo este año. En 2016, hicieron falta $593,403.4 mdp (pesos corrientes) para lograr la meta, mientras que, en 2015, el monto faltante fue de $462,124.6 mdp. A dos años del inicio de operación del FMP, no se han generado reservas que provengan de ingresos de contratos y/o asignaciones.

1 Introducción

En 2015, el monto de las transferencias ordinarias observado representó el 53.5% del objetivo de la LIF 2015 (SHCP, 2014), mientras que, las realizadas en 2016, completaron en un 63.4% la meta de la LIF 2016 (SHCP, 2015). Sin embargo, el haberlas cumplido, no hubiese implicado que, cualquier ingreso adicional a dichos montos, se dirigiera a la reserva del FMP. Es decir, existe un espacio entre el objetivo de recaudación de transferencias ordinarias establecido en las LIF correspondientes y el punto, a partir del cual, se puede comenzar a generar ahorro de largo plazo. Tal espacio, según el Transitorio Segundo, Fracción I, de la Ley de Ingresos sobre Hidrocarburos, se entregará a las Entidades Federativas y municipios, en proporción a lo que reciben de participaciones.

El objetivo de este boletín es describir y analizar los ingresos del FMP durante 2015 y 2016, así como los recursos y condiciones que se hubieran necesitado para cumplir el objetivo de las transferencias ordinarias, y para además generar ahorro a largo plazo. De igual manera, se describirá el patrimonio del fondo y su comportamiento durante los dos años en que el FMP ha tenido operaciones.

2 Fondos sectoriales del FMP

Los recursos, que el fondo recibe, se distribuyen en nueve subfondos. El Título Quinto, Capítulo I, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) (ApoyosPEF, 2014), establece, en los artículos 87 al 93, factores para ocho de los nueve subfondos que, mutiplicados por los Ingresos Petroleros del Gobierno Federal (1), permiten estimar la aportación de cada uno para todo el año. El subfondo que no tiene factor es el que financia al Presupuesto de Egresos de la Federación (PEF), por medio de la Tesorería de la Federación (TESOFE). Sin embargo, sí existe una forma de calcularlo, pues el FMP publica un calendario con las transferencias mensuales estimadas. Si a éstas les restamos la suma de lo que se espera recaudar con los ocho subfondos, entonces obtenemos el monto que debe financiar al PEF para poder cumplir el objetivo de transferencias ordinarias que aparece en la LIF.

El inciso g), de la Fracción II, del Artículo 16, del Capítulo III, de la Ley del FMP, establece que, después de aportar a los ocho subfondos, se financiará el PEF hasta un monto que sea equivalente al 4.7 % del PIB (2). Una vez alcanzada esta cantidad, cualquier ingreso adicional se almacena en la reserva del fondo. Sin embargo, el 4.7% del PIB, para los tres años en que se tienen observaciones (2015 a 2017), sobrepasa por sí sólo el total de las transferencias ordinarias que propone la LIF. Es decir, existe una brecha entre las ordinarias y la reserva, misma que será entregada a entidades federativas y municipios, con cargo al PEF del siguiente ejercicio fiscal, por una cantidad equivalente a lo que les correspondería de participaciones (DOF, 2014).

Si bien el objetivo del boletín es describir las condiciones necesarias para que el FMP pueda generar ahorro a largo plazo, se debe mencionar que, únicamente cuando la reserva del Fondo, al inicio del año calendario, sea mayor al 3.0% del PIB del año anterior, se realizarán las transferencias extraordinarias, según establece el Artículo 94, del Capítulo II, de la LFPRH.

En los siguientes capítulos, se describirán y analizarán los ingresos del fondo para los años observados, así como una estimación de los esperados en 2017.

3 El FMP en 2015

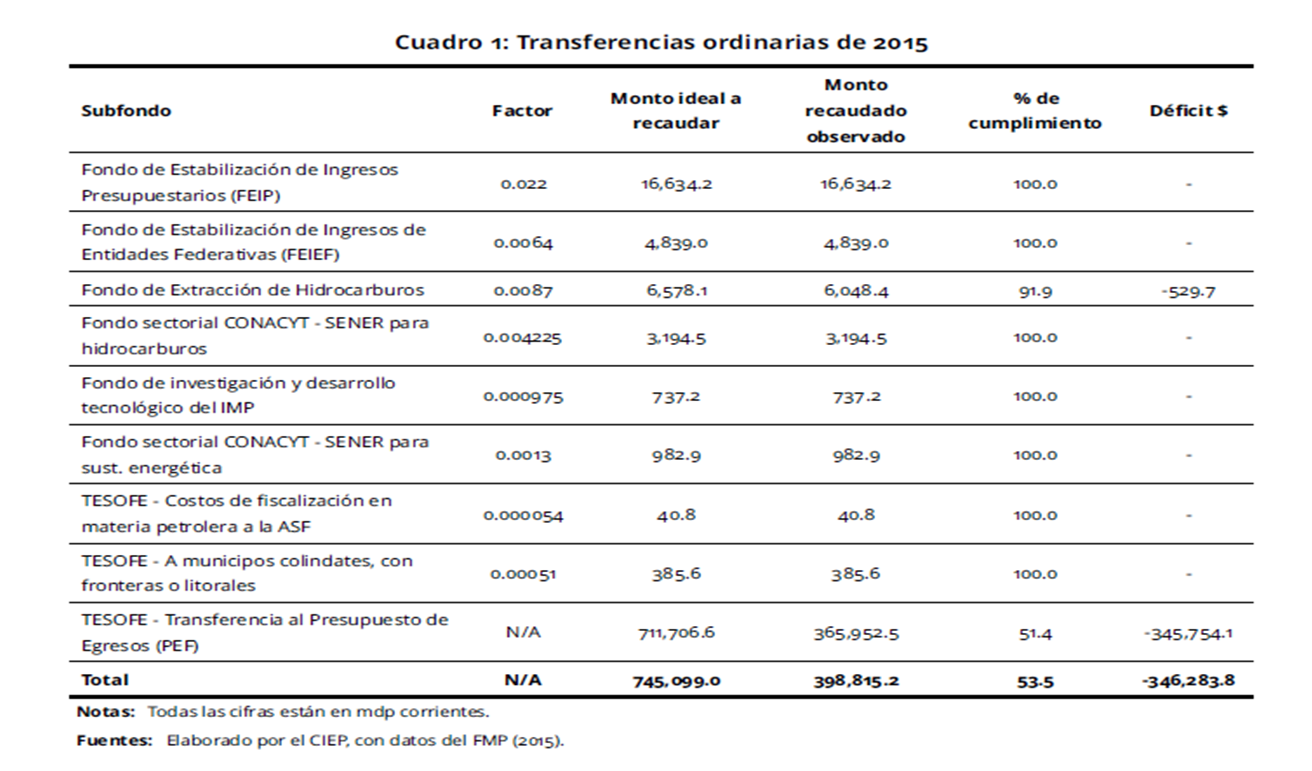

El cuadro 1 muestra, en la columna #2, los factores que cada subfondo tiene (3). Al multiplicar éstos por los Ingresos Petroleros del Gobierno Federal, que en 2015 se estimaron en $756,100.0 mdp en la LIF correspondiente, se obtienen los valores que aparecen en la columna #3, que representan los montos ideales a recaudar.

El 4.7% del PIB de 2015 equivale a $860,929.5 mdp, mientras que, las transferencias ordinarias en la LIF 2015, se propusieron en $745,099.0 mdp. Es decir, aún en el escenario en que se hubiera recaudado la meta de las ordinarias (i.e., $346,283.8 mdp más de lo observado (ver columna 6 de cuadro 1)), no se iniciaría a abonar a la reserva de largo plazo; serían necesarios $115,830.5 (4) mdp adicionales para lograrlo, resultando en un total faltante de $462,124.6 mdp, equivalente a 115.9% más de lo recaudado

Una manera para generar condiciones que permitan generar ahorro de largo plazo, sin reducir el 4.7% establecido en la Ley del FMP(5), es que la Secretaría de Hacienda y Crédito Público (SHCP) plasme, en la LIF posterior, una menor cantidad de transferencias ordinarias. Esto ocasiona que los ingresos petroleros del Gobierno Federal sean menores, de manera que, al multiplicarse por los factores, resulten montos más pequeños para los subfondos con factores, que pueden, por tanto, completarse más rápido, liberando entonces más recursos que puedan financiar el PEF.

Siguiendo éste argumento, en la LIF 2016, las transferencias ordinarias fueron 36.9% (6) menores que las del año anterior. En la siguiente sección, se analiza el efecto de esta reducción en el porcentaje de cumplimiento de las transferencias ordinarias.

4 El FMP en 2016

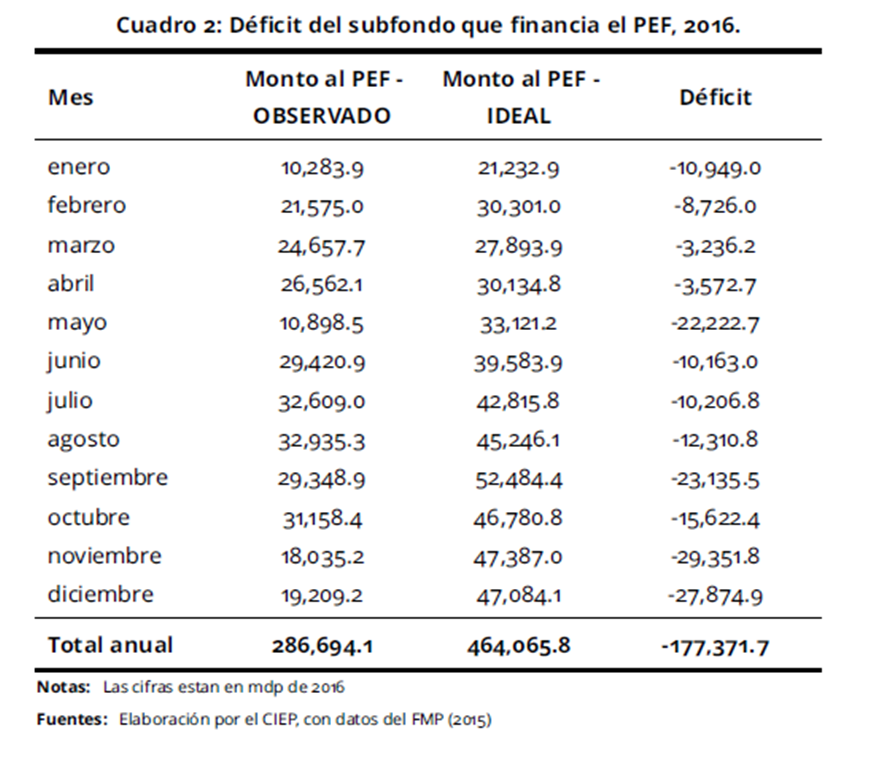

En 2016, las transferencias ordinarias recaudadas cumplieron el 63.4% del objetivo planteado en la LIF 2016. Es decir, se tuvo un déficit de $177,614.8 mdp (ver columna 4 de cuadro 2). Sin embargo, la diferencia entre el 4.7% del PIB de tal año y la meta de ordinarias fue de $417,788.6 mdp. Es decir, para que, en 2016, se hubiera generado ahorro, se necesitaban $593,403.4 mdp adicionales a los recaudados, equivalentes al 193.4% de lo observado.

Se observa entonces que, a pesar de haber reducido la meta de transferencias ordinarias, y de haber logrado un mayor porcentaje del cometido que en el 2015, el déficit entre lo recaudado y lo necesario para crear ahorro a largo plazo fue superior al del año anterior. Sin embargo, sí se logró que una mayor proporción del fondo se dirigiera al PEF: en 2015, fue de 91.8%, mientras que, en 2016, de 93.1%.

La columna 4 del cuadro 2 muestra el déficit que tuvo, en 2016, el subfondo de la TESOFE que financia al PEF. Los montos de la columna 3 muestran las cantidades necesarias que el fondo hubiese tenido que aportar al PEF, en un escenario ideal(7), para poder cumplir con el objetivo de las transferencias ordinarias plasmadas en la LIF 2016. Sin embargo, recordemos que esta cantidad no implicaría comenzar a ahorrar en la reserva del Fondo.

El 4.7% del PIB de 2016 equivale a $903,323.6 mdp. Sin embargo, no sólo el monto recaudado no alcanzó tal cantidad, como se observa en la columna 2 del cuadro 2, sino que la ideal (8) tampoco lo lograría, pues representa el 2.4% del PIB.

5 El FMP en 2017

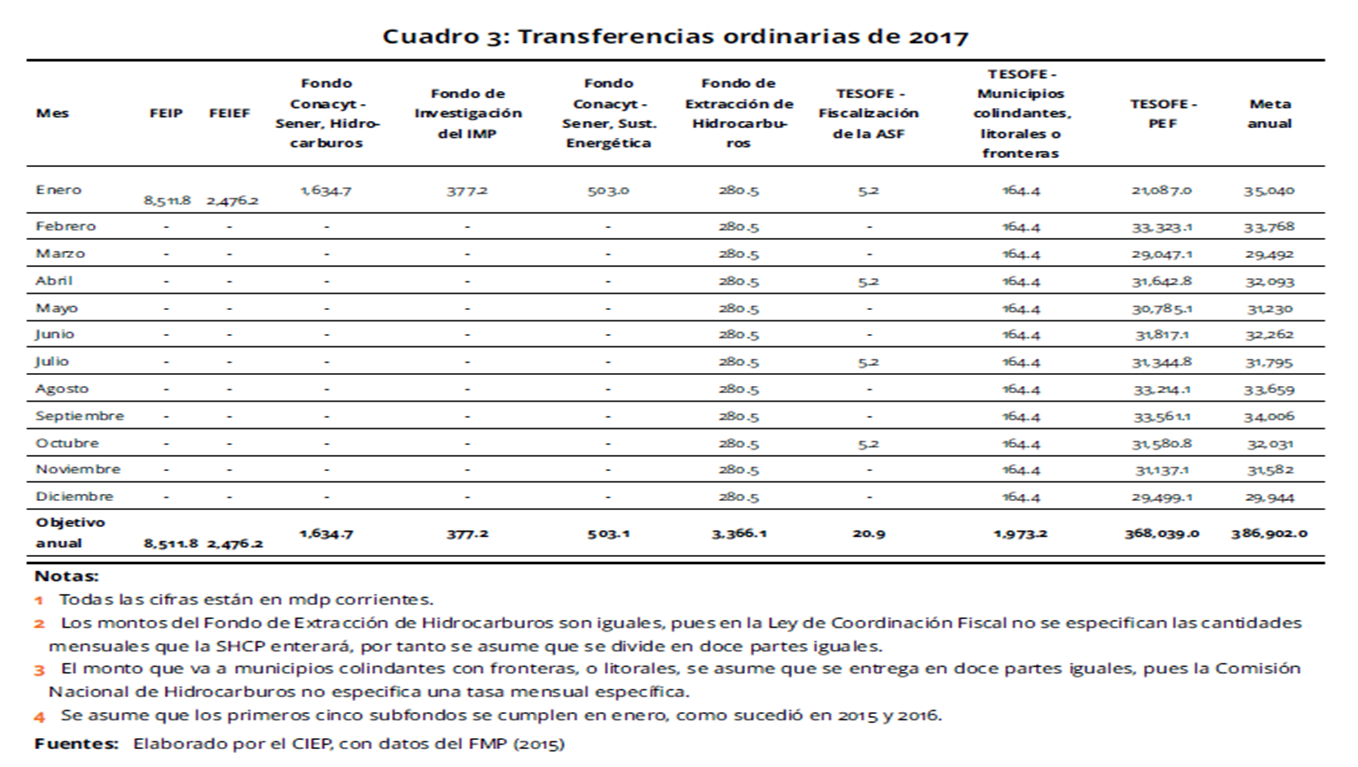

Usando los factores ya citados que aparecen en la LFPRH, se pueden estimar las transferencias ordinarias que el FMP debe hacer durante el año para poder cumplir la meta establecida en la LIF 2017. Tales montos se observan en el cuadro 3.

Considerando que el 4.7% del PIB de 2017 es de $954,116.5 mdp, se puede saber con antelación que, en este año, tampoco se enviarán recursos a la reserva de largo plazo, pues el monto que financia al PEF (bajo el supuesto de que se cumpla el escenario del cuadro 3), representa sólo el 1.8% del PIB. Es decir, se necesitarían $567,214.5 mdp más para lograrlo, equivalente al 146.6% del objetivo de transferencias ordinarias de la LIF 2017.

El monto de las transferencias ordinarias, que aparece en las LIFs, ha disminuido desde el inicio de operación del fondo. Esta cuestión ha facilitado que la proporción de las transferencias destinadas al PEF aumente; en 2017, el 95.1% de los ingresos del FMP se dirigirán al PEF, como se observa en la figura 1. La tendencia muestra que, en los últimos tres años, el interés de financiar el gasto público con recursos petroleros, ha aumentado.

![]()

6 Condiciones de precios

En 2015, el 88.2% de las transferencias ordinarias que realizó el FMP, provinieron del cobro del Derecho de Utilidad Compartida (DUC) a Pemex, mientras que, en 2016, el DUC aportó el 85.8% del total. Este derecho cobra el 65\% sobre la utilidad que resulta de disminuir, del valor de los hidrocarburos, ciertas deducciones (CEFP, 2014). Es decir, el monto de recaudación del DUC depende, en cierto grado, del valor de los hidrocarburos. Como en ambos años, el DUC ha representado más del 85% del total de la recaudación del Fondo, se puede decir que, las transferencias ordinarias del FMP también son sensibles a los precios de la Mezcla Mexicana de Exportación (MME).

De enero 2015 a diciembre 2016, se encontró una correlación de 51.0% entre el precio de la MME y las transferencias ordinarias realizadas por el FMP. La figura 2 muestra ésta relación.

![]()

Se realizó un ejercicio para estimar bajo qué precios de la MME se hubiera podido alcanzar el objetivo de las transferencias ordinarias, bajo el supuesto de que éstas sean explicadas en su totalidad por el precio de la MME. En 2015, el precio promedio observado de la MME fue de $44.7 dólares por barril (dpb), sin embargo, se necesitaba uno de 83.8$ dpb en todo el año, para lograr la meta. En 2016, se tuvo un precio promedio de $35.4 dpb, pero era necesario uno de $57.8 dpb. Estas cifras objetivo son similares a las que se plantean en los respectivos CGPE, que, en 2015, planteaba precios de $82.0 dpb y en 2016 de $54.7 dpb.

7 Comentarios finales

Como se ilustró a lo largo del presente boletín, el FMP ha estado lejos de generar ahorro de largo plazo a la Nación. Si bien el precio de la MME, que ha sido menor al esperado, ha afectado la recaudación del Fondo, éste explica solamente el 51.0% de las transferencias. Sin embargo, el precio de la MME es una variable exógena, por lo tanto, está fuera de control del FMP.

Un ejemplo de variable endógena que el Gobierno Federal pudiera modificar para generar condiciones que permitan crear ahorro de largo plazo, sería el porcentaje de 4.7% que se destina al PEF, pues se observó que la alternativa (i.e., el reducir la meta de transferencias ordinarias en la LIF), no facilita el que se llegue al objetivo, sino que aumenta la proporción de recursos que van al PEF, cuestión que se debe analizar si se busca una despetrolización financiera.

Notas al pie

(1) Se componen de la suma de las transferencias del FMP más el ISR petrolero.

(2) Particularmente, el establecido en los Criterios Generales de Política Económica (CGPE) correspondientes.

(3) Éstos han sido fijos para los 3 años.

(4) El monto resulta de la diferencia entre el 4.7% del PIB 2015, y el objetivo de transferencias ordinarias de la LIF 2015.

(5) En el inciso g) de la Fracción II, del Artículo 16, del Capítulo III.

(6) A precios de 2016.

(7) Asumiendo que los demás subfondos hayan sido cubiertos al 100%.

(8) Aquella cantidad que permitiría cumplir el objetivo de la LIF, solamente, sin generar aún ahorro.