El objetivo de este documento es ilustrar la estructura del gasto federalizado -los recursos que se transfieren a las entidades federativas- y sus variaciones durante el periodo 2000-2012, así como la tendencia que siguieron sus principales componentes.

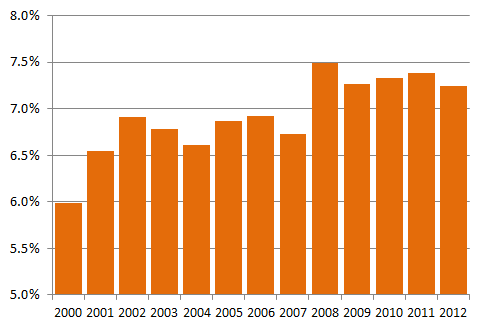

El análisis del gasto federalizado es importante, pues el ejercicio de los recursos públicos ha experimentado un proceso de descentralización desde 1978. Las entidades federativas y los municipios han aumentado notablemente su participación en el gasto público (en 2012 representó 28 por ciento del gasto neto total). Este proceso, que incluye las reformas al municipio (1983), la descentralización de la educación (1992) y del sistema de salud (1996), la creación del Ramo 33 (1998) y las reformas a la Ley de Coordinación Fiscal (2007-2008), se dio como respuesta a la concentración de potestades tributarias por parte del Gobierno Federal.

El sistema de coordinación fiscal en México se caracteriza por la centralización del ingreso y la creciente descentralización del ejercicio del gasto. Esto ha llevado a que las haciendas públicas de los gobiernos subnacionales dependan en gran medida de los recursos transferidos por el Gobierno Federal. En la Figura 1 se ilustra la evolución de la composición de los ingresos públicos de las entidades federativas. Observamos que las Aportaciones y las Participaciones Federales representan poco más del 80 por ciento de los ingresos.

1 Gasto Federalizado

El gasto federalizado es el conjunto de recursos que la Federación transfiere a las haciendas públicas de las entidades federativas y municipios. Los criterios para establecer el monto de recursos transferidos y la participación de cada entidad federativa en ellos están definidos en la Ley de Coordinación Fiscal (LCF).

El gasto federalizado comprende las Participaciones Federales, las Aportaciones Federales, las Provisiones salariales y económicas y ciertos subsidios. De estas fuentes, las dos primeras son las más importantes, pues en 2012 representaron 93.6 por ciento del gasto federalizado. Sin embargo, una tendencia del periodo 2000-2012 fue la disminución de su participación, pues en 2000 representaron casi 100 por ciento del gasto federalizado. Esto se debió al crecimiento de las provisiones económicas y los subsidios.

La importancia creciente del gasto federalizado durante 2000-2012 se ilustra en la Figura 2.

2 Participaciones Federales

Las Participaciones Federales son transferencias de recursos no condicionadas, es decir, el gobierno federal no impone restricciones sobre su uso o destino a los gobiernos subnacionales que las reciben. Corresponden al Ramo 28 dentro del Presupuesto de Egresos de la Federación (PEF). Su creación estuvo asociada a la concentración de potestades tributarias del gobierno federal: por eficiencia recaudatoria, las entidades y la federación convenían en que la primera recaudara determinado impuesto y distribuyera los recursos entre las segundas.

La última cesión de facultades recaudatorias estatales ocurrió en 1980 con la creación del Sistema Nacional de Coordinación Fiscal (SNCF). En este año, las entidades renunciaron al cobro del Impuesto sobre Ingresos Mercantiles (ISIM), su principal fuente de ingresos. En sustitución al ISIM, se introdujo el impuesto al Valor Agregado (IVA), el cual sería recaudado por la Federación y distribuido a través del sistema de participaciones y bajo el marco de la recién aprobada LCF.

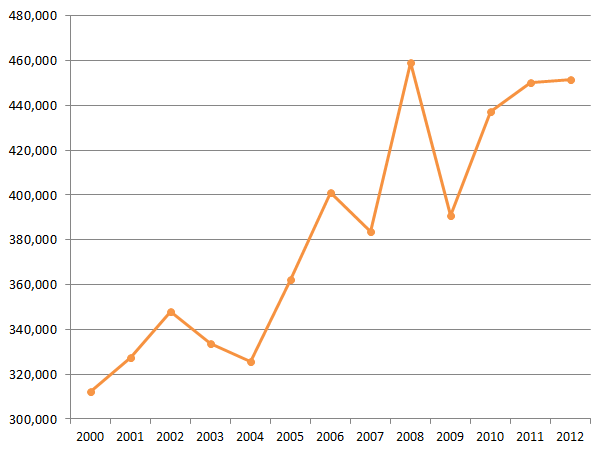

Durante el periodo 2000-2012, las Participaciones anualmente transferidas crecieron en 88.7 por ciento, un promedio de 5 por ciento anual. La mayor tasa de crecimiento se registra en 2008 (21 por ciento), como consecuencia de la reforma de la LCF; la menor tasa se registra en 2009, como consecuencia de la crisis financiera internacional (-15.7 por ciento).

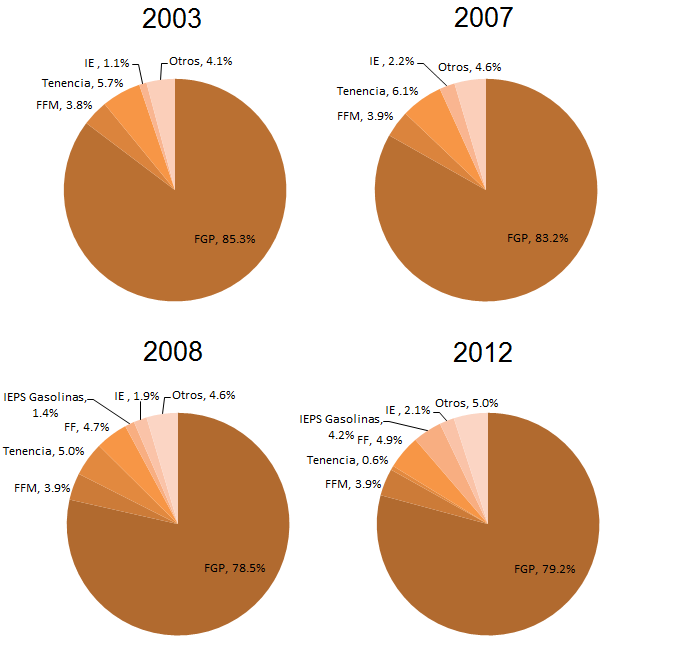

El Ramo 28 está constituido por diversos fondos y rubros. El más importante es el Fondo General de Participaciones (FGP), el cual concentró más de 83 por ciento del Ramo antes de 2008 y más del 78 por ciento durante 2008-2012 (ver Figura 3). El FGP se constituye, principalmente, con el 20 por ciento de la Recaudación Federal Participable neta (RFP), es decir, los impuestos federales cuyos ingresos son sujetos a ser distribuidos entre las entidades federativas.

Al FGP le siguen, en tamaño, el Fondo de Fomento Municipal (FFM), que se constituye con 1 por ciento de la RFP; los recursos del Impuesto a la Tenencia Vehicular y los Incentivos Económicos. Esta estructura en la composición del Ramo 28 es constante durante el periodo 2000 a 2007 (La Figura 3 ilustra la composición en los años 2003 y 2007). Sin embargo, con la reforma a la LCF en 2007-2008, esta composición se ve alterada (ver años 2008 y 2012 de la misma figura).

El principal cambio que representó la LCF fue el de los mecanismos de distribución de algunos Fondos, en particular, del FGP. Anteriormente, la distribución del FGP dependía del número de habitantes de la entidad y del crecimiento de los impuestos asignables a la entidad; con la reforma, la distribución pasó a depender del crecimiento del PIB de la entidad y del esfuerzo recaudatorio local. La cantidad de habitantes también se toma en consideración en las fórmulas de asignación.

Otros cambios relevantes fueron la creación del Fondo de Fiscalización (1.25 por ciento de la RFP), la participación de las entidades en los recursos del Impuesto Especial sobre Producción y Servicios (IEPS) aplicado a las gasolinas y el traspaso del cobro de la tenencia vehicular a los gobiernos de las entidades (en 2011). En la Figura 3 podemos observar los cambios en la estructura del Ramo para el año inmediato a la reforma (2008) y el 2012. El FGP disminuye marginalmente su importancia, la tenencia pierde importancia debido a que muchas entidades eliminan su cobro y el Fondo de Fiscalización y el IEPS de gasolinas se convierten en fuentes importantes de recursos, superando al FFM.

Dado que las Participaciones dependen de la recaudación observada, sus montos están condicionados por el nivel de actividad económica. En la Figura 4 podemos observar cómo la crisis financiera de 2009 trajo una reducción en estas transferencias.

3 Aportaciones Federales

Las Aportaciones Federales son transferencias de recursos condicionadas. Su ejercicio está restringido a determinados rubros y se le impone el cumplimiento de ciertos objetivos. La función de este tipo de transferencias es garantizar la provisión adecuada de determinados bienes y servicios, como educación, servicios de salud, infraestructura, seguridad pública y desarrollo urbano.

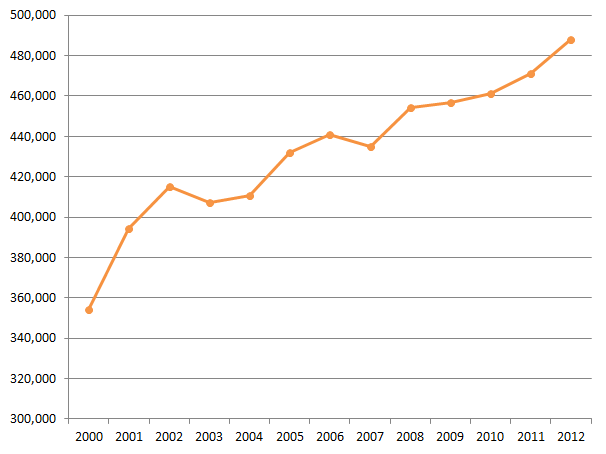

Las Aportaciones fueron establecidas en 1998 con la creación del Ramo 33. En él, se incorporaron recursos que originalmente se encontraban en otros Ramos del PEF (Salud, Educación, Desarrollo Regional). Actualmente, el Ramo 33 se compone de ocho fondos cuya integración y distribución entre las entidades federativas están normadas por el Capítulo V de la LCF. Los criterios toman en consideración las características del sector que cada fondo atiende. La RFP es tomada como referencia para la determinación de ciertos fondos, sin embargo, sus fluctuaciones no inciden en la ministración de los mismos como puede observarse en la tendencia de la Figura 5.

En el periodo 2000-2012, el monto de Aportaciones ministrado anualmente creció 75.4 por ciento en términos reales y promedió un 4.4 por ciento anual.

A continuación, se enlistan los fondos que integran al Ramo 33 así como su participación promedio en 2000-2012:

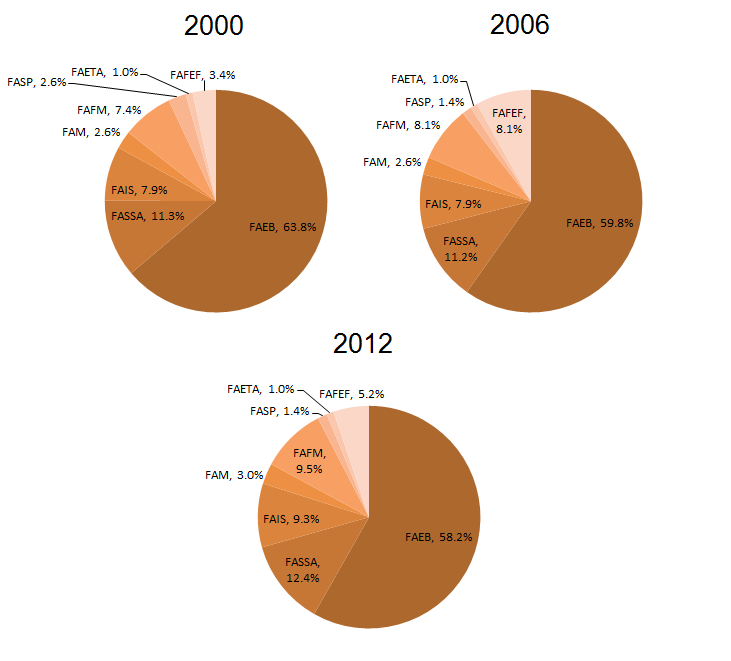

- Fondo de Aportaciones para la Educación Básica y Normal (FAEB), 60.3\%

- Fondo de Aportaciones para los Servicios de Salud (FASSA), 11.4\%

- Fondo de Aportaciones para la Infraestructura Social (FAIS), 8.5 \%

- Fondo de Aportaciones para el Fortalecimiento de los Municipios y las Demarcaciones Territoriales del Distrito Federal (FAFM), 8.7\%

- Fondo de Aportaciones Múltiples (FAM), 2.8\%

- Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA), 1.1\%

- Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal (FASP), 1.5\%

- Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF), 5.8\%

De entre éstos, el FAEB, el FASSA y el FAIS concentran cerca de 80 por ciento del Ramo. Esta estructura fue estable durante el periodo 2000-2012 como se ilustra en la Figura 6.

4 Gasto Federalizado de Provisiones Salariales y Económicas y Otros Subsidios

Este rubro está constituido por varios fondos y subsidios. El principal es el Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF), el cual comenzó a recibir recursos desde 2006.

El objetivo de este fondo es ser un instrumento de apoyo para las finanzas públicas en situaciones de baja recaudación federal y, por lo tanto, no es distribuible geograficamente. Durante el ejercicio fiscal 2009, este Fondo compensó la caída de las Participaciones Federales causada por la crisis financiera y la baja recaudación.

Estos gastos y subsidios representaron, aproximadamente, 7 por ciento del gasto federalizado durante el periodo 2000-2012.

5 Conclusiones

En resumen, para el periodo 2000-2012, se notan las siguientes tendencias:

- El gasto federalizado ha aumentado en términos reales. Su participación dentro del gasto neto total varía entre 28 y 33 por ciento.

- Las Participaciones Federales aumentaron a raíz de la reforma a la LCF: en 2008 registraron un crecimiento de 21 por ciento real. Sin embargo, su crecimiento fue frenado por la caída de los ingresos federales debidos a la crisis financiera internacional. Su crecimiento promedio durante el periodo fue de 5 por ciento.

- La reforma a la LCF, además de un aumento del monto de Participaciones y del cambio en sus criterios de asignación, trajo un cambio en la estructura del Ramo 28 para el periodo 2008-2012.

- Los fondos de las Aportaciones Federales mantuvieron una participación estable. El crecimiento promedio anual del ramo 33 fue de 4.4 por ciento. Por las reglas de integración y distribución, las Aportaciones pagadas no fluctuaron con el ciclo económico, como fue el caso de las Participaciones.