A finales del 2012, por ley, en EE.UU., se derogarán varios estímulos fiscales implementados en los últimos años, activando así diversos recortes al gasto, en conjunto con un gran número de alzas impositivas. A este grupo de políticas se le conoce como el Fiscal Cliff (o precipicio fiscal) su nombre se deriva del impacto que tendría en la economía de EE.UU. al grado en que puede determinar si su producción continúa o no creciendo.

1 Fiscal Cliff

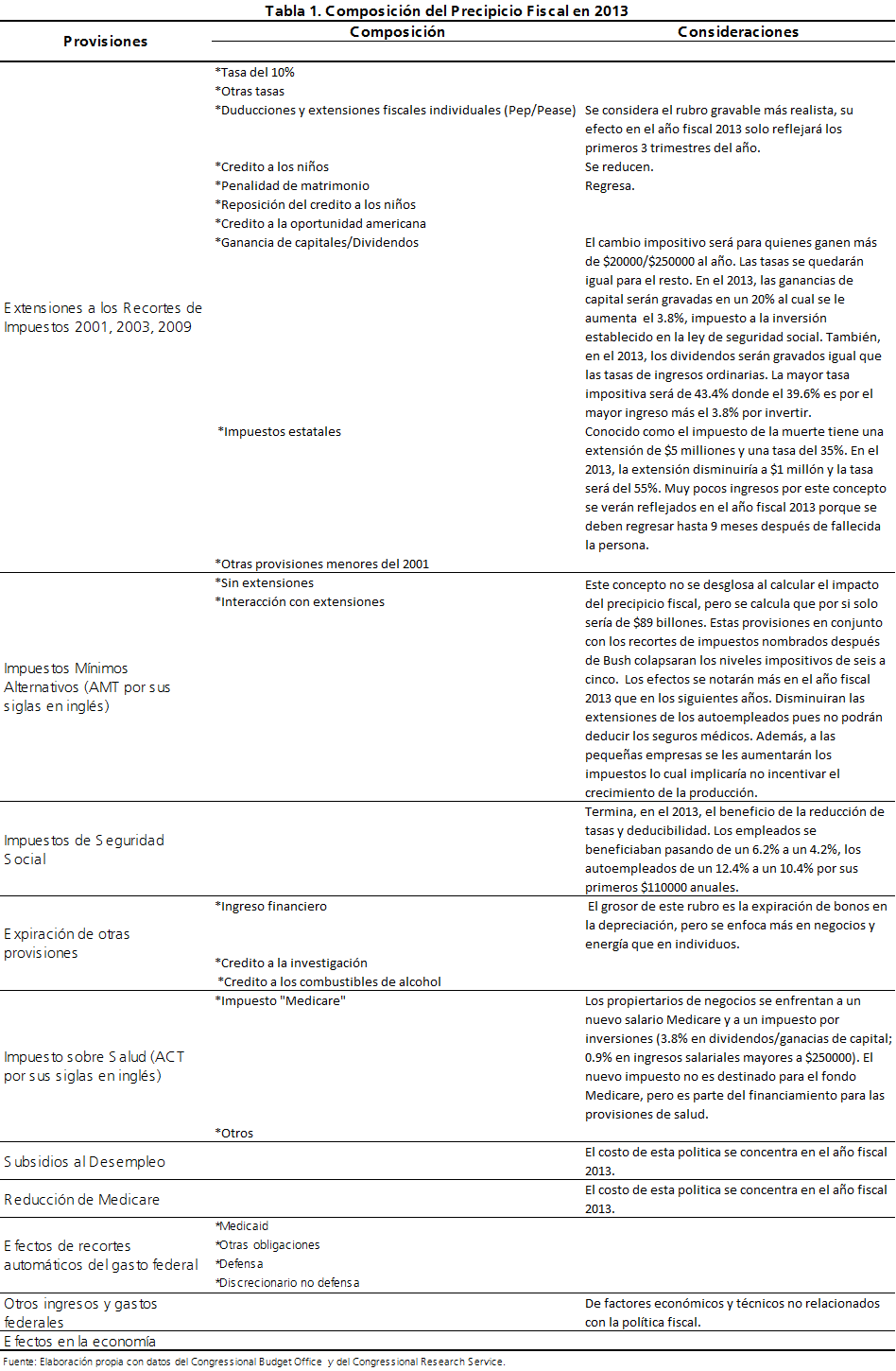

El Fiscal Cliff, el cambio en los reglamentos de impuestos (aumento de ingresos) y de gastos, se descompone de la siguiente manera (Para mayor detalle, ver tabla 1):

- Extensiones a los recortes de impuestos 2001, 2003, 2009.

- Impuesto Mínimo Alternativo (AMT por sus siglas en inglés)

- Impuestos de Seguridad Social

- Expiración de otras provisiones

- Impuesto sobre Salud

- Recortes automáticos del gasto federal

- Subsidios al desempleo

- Reducción de Medicare

- Otros ingresos y gastos federales

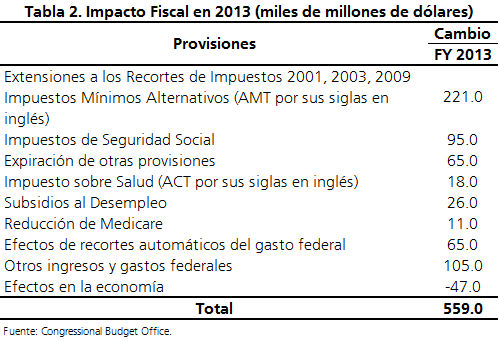

Para el año fiscal 2013, los efectos totales del precipicio fiscal equivaldrían a aproximadamente $559 miles de millones de dólares (mmd). Los cambios fiscales por sí solos representan $502 mmd de los cuales, el 80% implica un aumento de impuestos. De este aumento, las “extensiones” a los recortes de impuestos 2001, 2003, 2009 y el Impuesto Mínimo Alternativo representan, ellos solos, el 40% de los cambios fiscales.

El CBO (Congressional Budget Office), la oficina del congreso encargada de establecer el presupuesto del gobierno estadounidense, estima que el Fiscal Cliff equivale a un 4% del PIB, tamaño suficiente como para contraer la economía, los cambios en cada rubro se muestran en la Tabla 2.

Con este ajuste financiero, probablemente la economía estadounidense caería en recesión durante el primer semestre del 2013, pues las reducciones directas en el gasto afectan directamente la demanda agregada y los aumentos en impuestos (o disminuciones en las transferencias) podrían causar una reducción en ahorros y, en parte, del gasto privado. La menor demanda causaría menos trabajadores contratados y bienes producidos. Es decir, una mayor tasa de desempleo, así como un menor ingreso gravable (Gravelle, 2012).

Por otro lado, el Sistema de la Reserva Federal de EE.UU. (FED) ha mantenido sus tasas de interés en cero, debido a la poca actividad de la política fiscal para fomentar la actividad económica y el empleo. Es importante mencionar que, de llevarse a cabo el precipicio fiscal, la FED con sus herramientas no podría evitar una recesión durante el 2013.

La discusión sobre el Fiscal Cliff se podría dar en una sesión del Congreso, justo después de las elecciones presidenciales, empezando en noviembre 13, para llegar a una resolución el 14 de diciembre del presente año. Dependiendo la las decisiones de los hacedores de política, se sabrá qué tan pronto y qué tan rápido disminuirá el déficit fiscal tomando en cuenta que ajuste al presupuesto deberá ser gradual para no debilitar al crecimiento (Hawley, 2012). En esta discusión, la posición de cada partido político difiere; el Partido Demócrata se inclina por un ajuste fiscal enfocado a una mayor recaudación tributaria, mientas que el Partido Republicano prefiere una mayor austeridad fiscal (Edelberg y Kowalewski, 2012).

Un escenario ideal sería en el cual los hacedores de política evitaran el precipicio fiscal, pero se comprometieran a un ajuste del déficit a largo plazo, pues ello implica certeza sobre el gasto y los impuestos y, a su vez, aumenta la confianza sobre EE.UU. al cumplir con sus compromisos de deuda. Sin embargo, si se continúa con la misma dinámica fiscal, la deuda seguirá aumentando y, en el largo plazo, al buscar disminuirla, se tendrán que tomar decisiones más agresivas.

Como lo menciona Gravelle (2012), las opciones de política con respecto al Fiscal Cliff son complejas, pues representan un conflicto entre el corto y el largo plazo, al buscar alcanzar los objetivos económicos y presupuestarios. En el corto plazo, la reducción de la demanda por menores déficits fiscales puede dañar la recuperación de la economía de EE.UU. En el largo plazo, la reducción del déficit se necesita para contrarrestar un alto nivel de deuda fiscal. El desacuerdo fundamental es sobre el rol que el aumento de impuestos y los recortes de gastos tienen en la reducción de la deuda[i].

2 Las repercusiones para México

Una vez analizados los elementos del precipicio fiscal, se pueden establecer las repercusiones para México. A nivel país, se deberán considerar los posibles efectos negativos debido a la estrecha relación comercial con EE.UU. Considerando el Fiscal Cliff, la economía estadounidense tendrá una menor demanda, lo cual implicaría una disminución en las exportaciones mexicanas pues, según la INEGI (Instituto Nacional de Estadística y Geografía), durante el 2011, más del 75% de las exportaciones no petroleras son destinadas al país vecino. Por ello, se afectaría negativamente el crecimiento económico de México. Esto concuerda con el comportamiento del comercio exterior de México, pues ha habido una tendencia a la desaceleración de las exportaciones mexicanas (Soto, 2012).

Dentro del ámbito financiero, en México, se esperan mercados más volátiles durante la discusión del precipicio fiscal. La volatilidad disminuirá en la medida en que se vaya llegando a un acuerdo, aunque sea de corto plazo. Por ello, el país deberá considerar dicho evento en sus políticas. Es decir, tomar en cuenta el riesgo impuesto por la economía norteamericana al tratar de manejar la volatilidad de los flujos de capitales, pues ello complicaría el entorno macroeconómico.

3 Conclusiones

A través de este boletín, se expusieron los cambios en el presupuesto federal de EE.UU. que implica el precipicio fiscal así como su magnitud. Debe subrayarse que, dentro de las previsiones para el desempeño económico de México del próximo año, se deberán considerar los posibles efectos negativos que esto pudiera conllevar para el país, al existir una estrecha relación entre países vecinos.