En el presente año, el tema de la Reforma Energética nuevamente tomará gran participación en el debate público. Una de las líneas de discusión se centra en la industria petrolera, para la cual se buscan mejorías de productividad a través de posibles modificaciones al ordenamiento jurídico, gobierno corporativo, estándares de operación y régimen fiscal de PEMEX.

Éste es el primero de una serie de cuatro boletines cuyo propósito es proveer información acerca del sector petrolero y su injerencia en las finanzas públicas, para comprender los argumentos que giran en torno a la necesidad de una pronta reforma energética. En este texto se describe la evolución del mercado nacional del crudo en el periodo 2000-2012, así como algunas cifras prospectivas del mismo y condiciones relevantes de la coyuntura internacional.

1 El mercado petrolero nacional en México 2000-2012

Uno de los indicadores más importantes del mercado del crudo son las reservas petroleras. Éstas representan el respaldo de la seguridad energética de un país, además de que caracterizan al ciclo de vida de la industria. Cabe señalar que su valor está estrechamente asociado con el precio del crudo, pues éste determina la viabilidad económica de las mismas, según el esfuerzo de inversión necesario para extraer y comercializar los hidrocarburos. Al 1° de enero de 2012, el agregado de reservas de hidrocarburos (aceite, condensado, líquidos de planta y gas seco equivalente) en México conjuntó 43,837 millones de barriles diarios de petróleo crudo equivalente (MMbdpce). Como se ilustra en la Figura 1, la estructura según el tipo de reservas[1] se ha modificado sustancialmente: la participación de las reservas probadas, respecto del total, cayó de 43.1% en el año 2000, a 31.5% en el 2012. Consecuentemente, sumaron 13,810.3 MMbdpce, con una relación reservas-producción[2], o vida promedio, de 10.2 años; mientras que para las totales se estima de 32.3 años. Por otro lado, es notable que las reservas crecieran respecto de su nivel en el periodo inmediato anterior (1.8%), lo cual no había ocurrido desde hace más de una década.

Otra figura de éxito, por primera vez alcanzada, fue una tasa de restitución de reservas de petróleo crudo superior al 100%. En el caso de las reservas probadas ésta fue igual a 101.1% (en 2011 fue de 85.5%), ello implica que cada barril producido en 2011 fue compensado por un barril de crudo adicional en las reservas probadas, como resultado de la actividad exploratoria. Las mismas habían sumado 10,025.2 millones de barriles diarios (MMbd) en el 2011, mientras que el total de las reservas de crudo fue de 30,612.5 MMbd.

Figura 1. Reservas de hidrocarburos en México, 2000-2012.

Fuente: Sistema de Información Energética (2012).

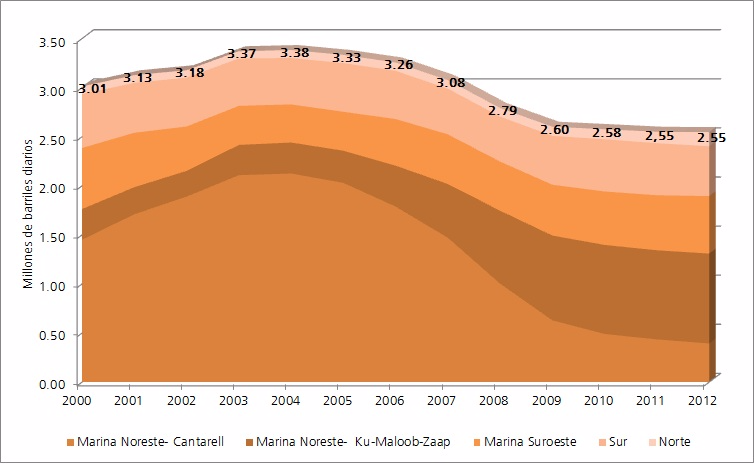

Con respecto de la producción de crudo, ésta se ha caracterizado por presentar una caída que ulteriormente se ha estabilizado. Del 2000 al 2004, se generó una tasa media de crecimiento anual (TMCA) de 2.95%, con lo que se alcanzó la mayor producción del periodo (3.38 MMbd). A partir de ahí, se percibió una disminución sostenida (TMCA = -4.7%) que logró contenerse en el 2008, gracias a los nuevos esquemas de contratación, derivados de la reforma energética de ese año[3]. Desde entonces, la producción ha sido ligeramente declinante, pero se ha mantenido por encima de los 2.5 MMbd (Figura 2).

Un aspecto importante de observar es la participación de regiones productoras de crudo. En particular, la región Marina Noreste aportó, en promedio, 62.8% del total de la producción entre 2000 y 2012. No obstante, sus campos Cantarell y Ku-Maloob-Zaap han invertido la ponderación con la que contribuyen a la oferta de crudo. A inicios del periodo, Cantarell aportó el 48%, pero su producción ha caído tanto durante la década que en 2012 sólo aportó el 15%. En contraste, Ku-Maloob-Zaap pasó de contribuir con el 10% al 36%. Con referencia a las participaciones por tipo de crudo, hay que señalar que el 54.4% de la producción corresponde al tipo pesado[4], aun cuando su elaboración ha disminuido en 2.0%, promedio anual.

Figura 2. Producción nacional de crudo por regiones, 2000- 2012

Fuente: Sistema de Información Energética (2012).

Fuente: Sistema de Información Energética (2012).

En el ámbito internacional, el desempeño de la plataforma petrolera también ha sido menguante. El volumen de las exportaciones de crudo registró una TMCA de -2.0%, entre 2000-2012 finalizando el lapso con 1.263 MMbd. No obstante, los altos precios de la mezcla mexicana trajeron como resultado un valor creciente de las exportaciones a lo largo del periodo, (TMCA= 9.5%), como se observa en la Figura 3, excepto por una caída del 12% en 2012, respecto del año previo. Así, los ingresos de PEMEX por concepto de exportación de crudo ascendieron a 43,327 millones de dólares, de los cuáles 75.1% correspondió a la comercialización de crudo Maya, 16.6% a la de crudo Olmeca y 8.3% a la venta de crudo Istmo.

Figura 3. Volumen y valor de las exportaciones de crudo, 2000-2012.

Fuente: Sistema de Información Energética (2012).

Fuente: Sistema de Información Energética (2012).

Por otro lado, en 2012, las exportaciones a Estados Unidos representaron 76.6%, en contraste con un 81.7% que sumaron en el 2011. Una proporción del comercio hacia este país fue sustituido por exportaciones hacia España que, en el último año, pasaron de conformar el 8.4% a 13.2% y hacia India, que pasaron de 2.8% a 5.4%.

En la esfera nacional, la demanda del crudo está en función de su utilización como un insumo de dos actividades de transformación: la refinación y la petroquímica. Sin embargo, desde el año 2008, el complejo petroquímico de La Cangrejera comenzó a utilizar naftas importadas, por lo que el consumo de crudo ahora es exclusivo del Sistema Nacional de Refinación (SNR). En 2012, éste fue de 1.203 MMbd, resultado de un incremento del 2.6% respecto del año anterior.

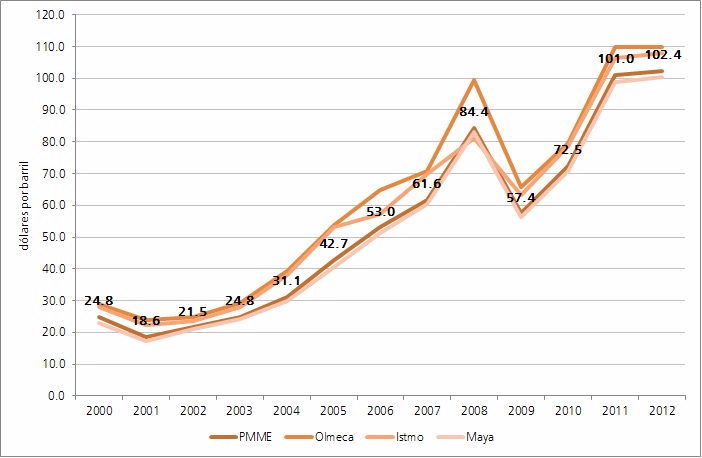

Como se refirió anteriormente, el precio del crudo es uno de los determinantes más importantes de la producción, del valor de las exportaciones, así como de los ingresos de PEMEX por venta de este recurso. Los precios de la mezcla mexicana se fijan según los costos de oportunidad y precios internacionales[5], de modo que estos siguen muy de cerca el comportamiento del precio spot del crudo de los mercados más representativos, como ha sido el Brent a lo largo del periodo. Así, el precio de la mezcla mexicana de exportación (PMME) ha mostrado un alza sostenida, interrumpida solamente en el 2009 y 2010, pero que se ha recuperado y alcanzó los 102.4 dólares por barril en 2012 (Figura 4). La escalada de precios después de la crisis de 2008 se debió principalmente al recorte de suministro causado por la primavera árabe y al crecimiento de la demanda de crudo por parte de economías emergentes (China y Medio Oriente) (SENER 2012).

Figura 4. Precio promedio ponderado de las exportaciones de crudo por tipo de mezcla.

Fuente: Sistema de Información Energética (2012).

Fuente: Sistema de Información Energética (2012).

2 Prospectiva mercado nacional 2012-2026

El futuro de la industria petrolera en México es complejo debido a los diversos objetivos que debe perseguir simultáneamente. En esencia, se requiere un balance entre la actividad de exploración, la extractiva y la de mantener la vida útil de los campos maduros y avanzados. La Secretaría de Energía elaboró dos escenarios de prospectiva para el periodo 2012-2026, en los que el portafolio de proyectos de PEMEX estaría orientado a mantener la producción de crudo en el corto plazo, pero elevarla gradualmente; así como a aumentar la tasa de restitución de reservas. No obstante, los escenarios están diferenciados en su monto de inversión y en el enfoque de actividades para cada segmento del periodo.

En el escenario inercial se plantea elevar la producción de crudo a 2.81 MMbd promedio durante esos 14 años y lograr 2.83MMbd en 2026. Además, se busca que la tasa de restitución de reservas probadas se mantengan encima de 100% y en 2024 llegue a 109%; para el caso del total de reservas se espera que sea de 134% en 2026. La inversión necesaria se estima en un promedio anual de 310.5 miles de millones de pesos de 2012 (mmdp). Bajo el escenario ENE, se persigue una meta de producción promedio de crudo de 2.94 MMbd y llegar a 3.35MMbd en 2026. El requerimiento de inversión es de 339.9 mmdp anuales de 2012 durante el periodo prospectivo. Asimismo, se plantea alcanzar una tasa de restitución de reservas probadas de hasta 107% en 2026 y la de las totales alcanzará un máximo de 143% en 2015 para caer hasta 112% en el último año del periodo. Por último, ambos escenarios contemplan una reducción de la participación del crudo, frente a los recursos gasíferos, en la elaboración de hidrocarburos; cayendo de un 69.8% en 2012 a un 61.2%, en el escenario inercial, o a 59.4%, en el escenario ENE, hacia el 2026.

Ninguno de los dos escenarios prevé importaciones de crudo, por lo que México se mantendrá como exportador neto. El volumen de dichas exportaciones corresponderá al diferencial entre una producción, que será estable en los primeros años del periodo prospectivo y después aumentará, y una demanda nacional creciente por la expansión y aumento de operaciones del SNR[6], que se espera procese un volumen alrededor de 1.65 MMbd promedio entre 2017 y 2026. En consecuencia, bajo el escenario inercial se estima que las exportaciones disminuirán en 6.7%, al pasar de 1.26 MMbd en 2012 a 1.164 MMbd en 2026; mientras que el escenario ENE, con una mayor expectativa de producción, se estima un volumen de exportaciones incremental hacia 2026, alcanzando 1.690 MMbd.

Por último, la prospectiva del mercado nacional petrolero debe incluir una revisión de la evolución de sus contrapartes extranjeros, dado el estrecho vínculo existente entre ellos. Aquí algunos elementos de esta coyuntura internacional:

- El consumo mundial de energía se ha recuperado desde el 2009: las economías emergentes nunca lo redujeron y los países de la OECD ya han vuelto casi a los niveles pre-crisis. De 2010 a 2011 dicho consumo creció en 2.5%, pero el consumo de crudo aumentó en 0.67% (BP 2012).

- El petróleo continúa siendo la principal fuente de energía primaria, pero su participación se ha reducido en 5.1% en el periodo 2000-2011, frente al carbón que incrementó su participación de 25.4% a 30.3% y el gas natural de 23.2% a 23.7% (posible consecuencia de las políticas de reducción de impacto ambiental). Se espera que en 2035, la participación del crudo sea de 28.4%, cayendo de 33.1% en 2011 (BP 2012).

- Las reservas no convencionales de crudo están creciendo, en especial de las arenas bituminosas de Canadá y las lutitas aceitíferas de Estados Unidos, que compensarán las disminuciones esperadas en las regiones maduras[5]. Se espera que la producción no convencional de crudo se incremente más de seis veces para el 2035, sumando el 23% de la producción de crudo sintético de Norteamérica (SENER 2012).

- La recuperación de los precios del crudo desde el 2010 ha restaurado la confianza de los inversionistas.

- Se pronostica una demanda en expansión debido al crecimiento poblacional, a las políticas económicas de estímulo y al crecimiento del PIB mundial de 3.4% entre 2011-2035. Se estima que el 51.9% de la demanda mundial de crudo en 2035 (109.7 MMbd) estará destinada al sector transporte (OPEP 2012).

- De particular relevancia para la industria mexicana, es la previsión de una importante reducción de las importaciones totales de crudo por parte de Estados Unidos y Canadá (se estima que pasarán de 7MMbd en 2011 a 2 MMbd en 2035). En específico, Canadá ampliará su producción de crudo y hará llegar gran parte de estos barriles adicionales a Estados Unidos bajo la premisa de que existe un transporte adecuado del mismo (OPEP 2012).

- Al respecto, este año (2013) comenzará la operación del proyecto TransCanada Keyston XL, el cual es un ducto que transportará crudo y arenas bituminosas desde Hardisty, Alberta hasta el Golfo de México, pasando por el centro del sistema de oleoductos estadounidense Cushing. Al momento, sólo está aprobada la operación de la sección sur del ducto (de Cushing al Golfo), mientras que no se han tomado decisiones sobre el segmento norte (conectar Hardisty a Nebraska, la cual ya tiene conexión con Cushing). De entrar en operación el proyecto completo, se agregaría una capacidad de transporte de 1.65 MMbd desde Cushing hasta el Golfo en el 2014. Ello, aunado a otras mejoras planeadas para el sistema de ductos norteamericano, logrará una capacidad superior a los 3 MMbd para transportar el crudo US Lower 48 y el del oeste canadiense a los mercados costeros de ambos países (OPEP 2012). Esta nueva opción, segura y económica, para transportar el crudo será muy atractiva para las refinerías de Texas y Louisiana, unos de los principales destinos de la mezcla maya mexicana (el 56.5% del total de exportaciones de México en 2012, correspondieron al crudo Maya destinado a EE.UU.).

3 Comentarios finales

En la actualidad, el sector petróleo continúa siendo un elemento de gran relevancia para el crecimiento económico en México, tanto por ser su principal fuente de energía, como el primer proveedor de recursos financieros para su Sector Público. Al mismo tiempo, los desafíos que afronta esta industria son cada vez más notorios. Su evolución en los últimos doce años se resume en lo siguiente: reservas de hidrocarburos menguantes, una producción de crudo decadente, una economía nacional en expansión que demanda más y mejor procesamiento de este recurso y un mercado internacional que obliga a ser más competitivos. Ante este escenario, las finanzas públicas corren el riesgo de volverse más endebles, dado que, en promedio durante los últimos cinco años, el 33% de las mismas dependen de los ingresos de este sector. La reducción de dicho riesgo requiere ampliar las metas de inversión para generar proyectos productivos que expandan la producción de una manera sostenida. Adicionar recursos, tanto reales como financieros, para lograr dicha meta, pudiera implicar modificaciones al régimen corporativo y fiscal de PEMEX.