A continuación, se presentarán los efectos que el Impuesto Sobre la Renta (ISR), el Impuesto al Valor Agregado (IVA) y que las Cuotas a la Seguridad Social (CSS) tienen en el Gini –el indicador más popular y utilizado para medir la desigualdad de los ingresos [3]– de México. Se individualizarán los resultados para cada uno de ellos, así como se presentará el resultado en su conjunto. Asimismo, se mostrará una tabla sobre cuánto paga el individuo promedio, anualmente, de cada decil de ingreso, por cada concepto.

1 Gini: La desigualdad en el ingreso

Utilizando la Encuesta Nacional de Ingreso y Gasto de los Hogares (ENIGH) 2012, del Instituto Nacional de Estadística y Geografía (INEGI), el Gini, utilizando el total de los ingresos monetarios, es de 0.502 (1). Este es el resultado sin modificación alguna a la base de datos antes mencionada. Sin embargo, siendo especialmente cierto para los sueldos y salarios, los ingresos ahí reportados son netos, por lo que todavía habría que calcular y agregar el ISR y las CSS pagadas por los trabajadores, para, posteriormente, recalcular el indicador (pero ahora con los ingresos brutos de los hogares e individuos). Si hacemos lo anterior, el Gini aumenta a 0.525 (desde este momento ya se puede inferir de antemano el efecto de los dos tributos o contribuciones antes descritos).

No obstante de lo anterior, hay que considerar que dicha base de datos aún así no concilia con la información proporcionada por el Banco de Información Económica (BIE), del INEGI nuevamente, acerca del total de “Remuneraciones de asalariados” [5]; es decir, existe un subreporte en la ENIGH sobre cuánto percibe la población por este concepto. Existen dos vías –rápidas– para lograr que dicha información concilie: la primera, suponer que toda la diferencia se debe al subreporte en el momento de hacer la encuesta en los hogares –i.e. que los encuestados no quieran revelar completamente su nivel de ingresos–; y, el segundo, suponer que existe un subreporte, dentro de la misma ENIGH, sobre las personas y los hogares que se encuentran en el último percentil con más ingresos. Existe literatura que va en ambas vías y hay evidencia de que ambas tienen un cierto grado de validez [1,2,4].

Ahora bien, si ajustamos únicamente los ingresos mediante la primer vía, el Gini se mantiene constante, puesto que el método sólo equivale a reescalar el nivel de ingresos. Si se ajusta únicamente mediante la segunda vía, el Gini se eleva a 0.614 (2). Por lo tanto, probablemente, el Gini de México se encuentre entre 0.525 y 0.614, reconociendo a ambos sólo como límites inferiores y superiores del mismo.

2 Los impuestos y el Gini

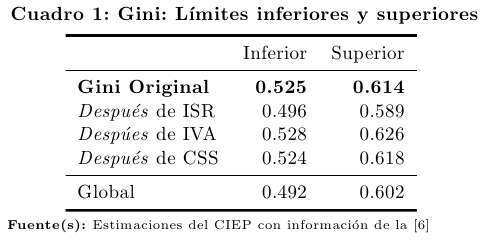

Cuadro 1. Utilizando la ENIGH 2012 y observando el patrón de ingresos y de consumo de los hogares ahí encontrados, se estimó el monto recaudado por cada impuesto o contribución, para cada tipo de individuo y de hogar. Los resultados arrojaron que el ISR y, marginalmente, las CSS son los que mejoran la redistribución del ingreso –puesto que, de diseño, se les cobra más entre más ingresos se perciban–. En contraste, se encontró que el IVA aumenta el nivel del Gini –puesto que, de diseño, se cobra el consumo; quedando exento, de facto, el ahorro–. Cabe aclarar que se utilizó la legislación vigente para el año 2014; es decir, la tasa máxima del ISR para sueldos y salarios es del 35%, así como el IVA está homologado en todo el territorio nacional (entre otras consideraciones).

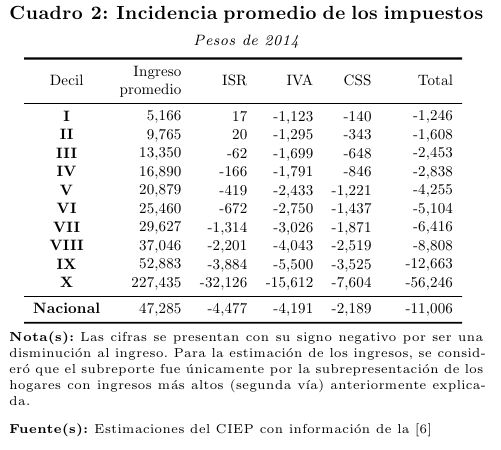

Cuadro 2. El ISR y las CSS son los tributos o contribuciones que más progresividad presentan, puesto que cobran más a los individuos con mayores ingresos. En contraste, el IVA tiene una mayorregresividad, debido a que, proporcionalmente al ingreso, los individuos con menores ingresos son los que más pagan por este concepto. Por esta razón, con los primeros, el Gini disminuye tras su aplicación y, por consiguiente, con el último, dicho indicador aumenta.

En el Cuadro 2 se presentan el pago anual del individuo promedio para cada impuesto aquí considerado, acorde a su decil de ingreso. Es decir, el individuo promedio nacional, pagó en un año fiscal, $11,006 pesos por concepto de ISR, IVA y de CSS.

3 Comentarios finales

Las cifras aquí presentadas son estimaciones que se hicieron con información pública disponible, tanto del INEGI, como de la SHCP. Por tanto, los supuestos utilizados durante el procedimiento afectan en los resultados aquí presentados. Es decir, no se está determinando ningún Gini puntual, sino un rango en donde éste puede existir con mayor probabilidad. Sin embargo, es de notar que el rango puede ser relativamente elevado, siendo de 0.089.

No obstante, estas cifras pueden ayudar ante el diseño –o rediseño– de los impuestos antes mencionados, puesto que logra estimar el efecto sobre los hogares y la población tras su aplicación o, en su caso, tras un aumento o disminución. Además, sirve para entender cómo un impuesto puede ayudar –o no– a la redistribución del ingreso y cómo la recaudación por cada uno de éstos puede tener costos para la sociedad.