Por un lado, el Saldo Histórico de Requerimientos Financieros del Sector Público (SHRFSP) representa el acervo (financiero) neto de las obligaciones contraídas, en el pasado, por el sector público, para alcanzar los objetivos de las políticas públicas implementadas –i.e. deuda total neta–. Por el otro, los Requerimientos Financieros del Sector Público (RFSP) representan las necesidades de financiamiento requeridas, en un año fiscal en lo particular, para alcanzar los mismos objetivos anteriormente descritos –i.e. deuda recién adquirida–. Por lo tanto, la variación del SHRFSP, en un periodo determinado, debe ser consistente con el nivel de los RFSP y con los registros contables que no obedecen a transacciones y que modifican el valor de las obligaciones en moneda nacional (tales como la revaluaciones por tipo de cambio) [1,2]. No obstante, dichos movimientos no transaccionales pueden ser de magnitudes considerables para un análisis detallado, por lo que el presente boletín expondrá sus montos, desde diferentes dimensiones, así como su evolución entre el 2002 y el 2012 (la actual información disponible).

Desde el 2009, los RFSP han rondado entre el 2.6 y el 3.2% del PIB; influenciados, principalmente, por los déficit presupuestarios propuestos, desde entonces, por el Ejecutivo Federal –i.e. cuando los ingresos dentro de la Ley de Ingresos de la Federación (LIF) no son suficientes para solventar las necesidades de gasto en el Presupuesto de Egresos de la Federación (PEF)–. Sin embargo, el SHRFSP, además de lo anterior, se ve perjudicado o beneficiado por diversos movimientos financieros, tales como la revaluación del tipo de cambio y la inflación doméstica. Dichos cambios pueden representar un beneficio o un costo para la hacienda pública, según sea el contexto de los mercados financieros y de la política monetaria.

A continuación, se analizará la deuda pública desde cuatro diferentes dimensiones, siendo: la primera, la contable, en términos nominales, para fines ilustrativos; la segunda, la comparable intertemporalmente, en términos reales, para determinar la ganancia inflacionaria del gobierno; la tercera, la relativa a la población, en términos per cápita, para individualizar las obligaciones entre los actuales y futuros contribuyentes; y, la cuarta, la relativa a la economía, como proporción del PIB, para dimensionar las obligaciones acorde con la productividad del país en su conjunto.

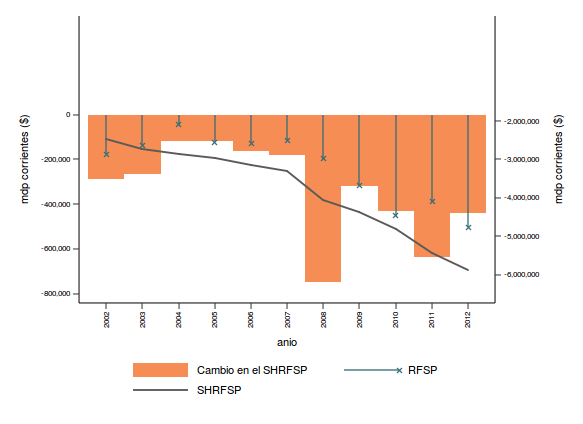

1. Evolución nominal

La Figura 1 muestra el cambio de los SHRFSP, entre años, así como los RFSP para el año en cuestión; a manera de ilustración, también se agrega, en el segundo eje, el saldo final del SHRFSP de cada año. Esta misma estructura estará presente en las Figuras 2, 3 y 4.

Si bien es cierto que el SHRFSP y los RFSP han crecido considerablemente entre el periodo 2002-2012, las magnitudes y proporciones ahí mostradas no consideran las ganancias inflacionarias (más en sección 2), por lo que las interpretaciones intertemporales son imprecisas en el sentido económico. Sin embargo, nos sirve, a manera de ilustración, para evidenciar la diferencia entre el cambio en el SHRFSP y los RFSP de cada año aquí considerado; es decir, la variación vista por el primero no es consistente con el segundo. Lo anterior se debe a los movimientos no transaccionales, tales como la revaluación del tipo de cambio y la diferencia entre el valor nominal y el valor de colocación de las diferentes obligaciones financieras.

Para la mayoría del periodo aquí mostrado, el cambio en el SHRFSP fue superior al monto nominal de los RFSP. Para los años 2008 y 2011, respectivamente, aunque los RFSP representaron un 5.9% y 8.0% en el SHRFSP del año anterior, este último creció un 22.6% y 13.2%. En contraste, en el 2012, la cifra de los RFSP fue de un 9.2% del SHRFSP del año anterior y la variación de éste fue de un 8.1%. Sin embargo, como ya se mencionó, es importante repetir estas evaluaciones en términos reales.

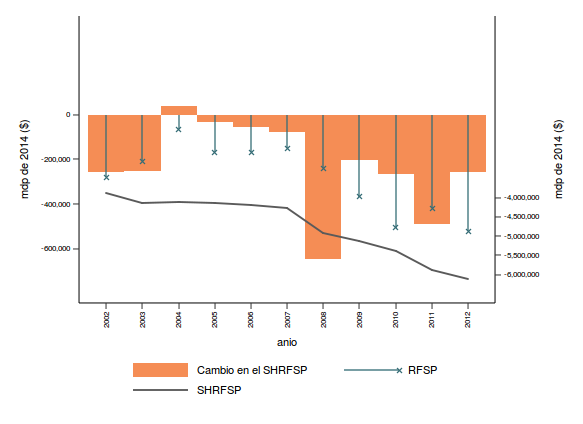

2. Evolución real

La Figura 2 muestra dos grandes diferencias, respecto con la Figura 1: la primera, en términos reales, la mayoría de los años ahora presentaron un cambio en el SHRFSP inferior a los RFSP; la segunda, en términos reales, el 2004 presentó un cambio positivo de los SHRFSP –i.e. la deuda disminuyó–. Lo que esto último significa es que, en el 2004, el cambio en el SHRFSP, en términos nominales, fue inferior a la relativa ganancia inflacionaria del gobierno.

Para los años 2008 y 2011, respectivamente, los RFSP representaron un 5.6% y 7.8% en el SHRFSP del año anterior y este último creció un 15.1% y 9.1%. En contraste, en el 2012, la cifra de los RFSP fue de un 8.9% del SHRFSP del año anterior y la variación de éste fue de un 4.4%.

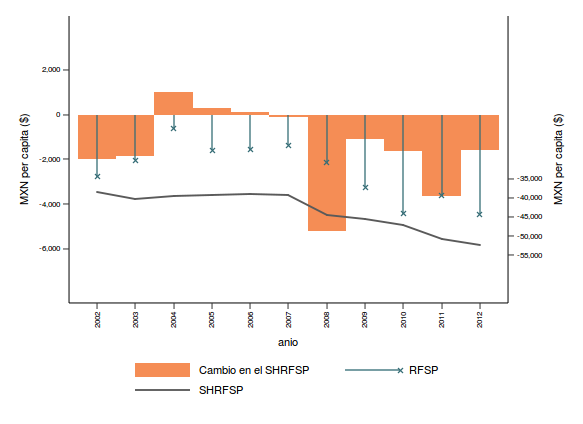

3. Evolución per cápita

La Figura 3 muestra las mismas variables que las figuras anteriores; sin embargo, ahora se presentan en términos per cápita, en pesos de 2014.

Es relevante mencionar, nuevamente, que México está pasando por una transición demográfica, donde existe una relativa mayor población en edades laborales; además de que, en números absolutos, el país sigue creciendo (1). Por lo tanto, una mayor población diversifica, de muchas formas, las obligaciones fiscales que éstos deberán aportar, eventualmente, para el pago de la deuda. Sin embargo, detrás existe un tema de equidad intergeneracional a considerar.

En el 2012, la deuda per cápita ascendía a $52,326 pesos (incluyendo a la generación recién nacida). Si se considera que el salario mínimo, para dicho año, era de $62.33 pesos para la región “A”, se necesitarían 2.3 años para acumular el equivalente (2).

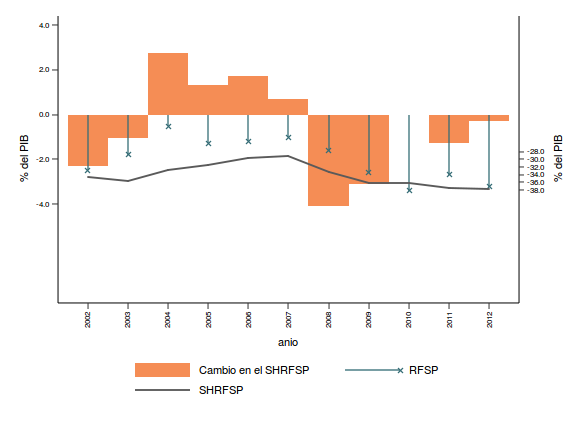

4. Evolución como % del PIB

Si se compara la pendiente del SHRFSP de la Figura 4, con las demás, ésta es la que la tiene más cercana a la horizontal (todas las gráficas tienen la misma escala relativa). Esto significa que, bajo esta perspectiva, la deuda no muestra cambios sustanciales porque, al igual que la población, la economía también crece (aunque no siempre en todos los periodos). Es decir, dado que existe mayor riqueza generada por el crecimiento económico, la deuda relativa a ésta disminuye (3).

Para los años entre el 2004 y el 2007, la deuda relativa al PIB presentó disminuciones. Aunque, en el 2008, el crecimiento del SHRFSP ha sido el más importante en los últimos años, éste empieza a disminuir, obteniendo un crecimiento inferior al 1.0%, en el 2012, relativo a la proporción de la deuda con respecto al PIB del año anterior.

5. Deuda para 2013 y 2014

En los Paquetes Económicos 2013 y 2014, se dispuso de una cantidad considerable de deuda, por lo que las cifras aquí presentadas se verán alteradas en su evolución. Respectivamente, para el 2013 y 2014, en términos nominales, los RFSP se estiman que sean de $484,795.5 mdp y de $721,263.8 mdp. Este último será el mayor RFSP visto desde el 2001, inclusive en términos reales (el segundo más grande es el año 2012, el cual asciende a $522,080 mdp de 2014). La gravedad de esto último radica en que, para dicho año, el PEF aumentó 8.6%, con respecto al año anterior, en términos reales, cuando los ingresos de la LIF sólo lo hicieron en un 2.5%. Esto representa una gran presión para el gobierno de mantener un gasto relativamente elevado, cuando no se cuentan todavía con las fuentes permanentes de recursos necesarios para su sostenibilidad.

6. Comentarios Finales

Aunque el gobierno ha recurrido, desde el 2002, a RFSP negativos, la perspectiva de que si la deuda ha aumentado o disminuido dependerá del ángulo con que se analice. Es posible que bajo una óptica sí lo sea y bajo otra no sea necesariamente igual de concluyente. Sin embargo, todas son importantes a considerar, por el ángulo que cada una es capaz de arrojar.

Por lo tanto, hay que mantener presente que los análisis en términos reales, per cápita o como % del PIB arrojan tendencias diferentes. No es igual la comparación de la deuda con el PIB, el cual supone al país como unidad de medida, que hacerla en términos per cápita, el cual supone al habitante como tal unidad. El primero hace relación a la riqueza generada en el país (la cual no hace ninguna inferencia de cómo ésta está distribuida entre la población) y el segundo hace hincapié en que, los que terminarán pagando eventualmente, serán los habitantes mediante la imposición de impuestos a su consumo o a su ingreso (aunque esto también carece del detalle de la distribución y diferencias de patrones entre hogares).

Por último, hay que considerar, además de estas tendencias, el costo financiero de la deuda, el cual incluye las tasas de interés y las comisiones generadas por poseerla. Estos montos son de magnitudes considerables y significan menores recursos disponibles para la ejecución de las diversas políticas públicas. Para el 2014, según el PEF, este costo ascenderá a $307,646.1 mdp, el equivalente a 1.7% del PIB estimado para el mismo año.