El paquete económico para el ejercicio 2014 contempló un déficit presupuestario de 3.5% del Producto Interno Bruto (PIB). Esto representa un cambio en la política fiscal del gobierno federal de México. Sin embargo, el gobierno estima que este cambio será transitorio y pronostica un retorno al “equilibrio” en el mediano plazo. El presente boletín busca explicar el concepto de déficit, ilustrar la evolución del déficit en México en años reciente así como presentar una proyección de CIEP basada en nuestro simulador fiscal para analizar la factibilidad de cumplir con el compromiso anunciado en el Acuerdo de Certidumbre Tributaria.

1. ¿Qué es el Déficit?

La Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) define al déficit como “el financiamiento que cubre la diferencia entre los montos previstos en la Ley de Ingresos y el Presupuesto de Egresos.” Esta es la definición del déficit tradicional y es la que se acepta internacionalmente. El déficit tradicional incluye todo recurso que se empleé para cubrir gastos que van más allá de los ingresos del gobierno.

Sin embargo, esta definición que parece muy clara fue acotada en el año 2008 cuando se reformó la LFPRH para especificar que para el cálculo del balance fiscal en México no se incluirán las inversiones en Petróleos Mexicanos (PEMEX). Esto lo que quiere decir es que las deudas que contrae PEMEX no son contabilizadas en las cifras del déficit en México. Desde el 2008 por lo tanto también contamos con información de déficit sin inversión en PEMEX.

Existe un tercer indicador que ayuda para estimar las necesidades de financiamiento del gobierno federal y es el de los Requerimientos Financieros del Sector Público; que miden: “las necesidades de financiamiento para alcanzar los objetivos de las políticas públicas, tanto de las entidades adscritas al sector público como de las entidades del sector privado y social que actúan por cuenta del gobierno.” Esta métrica es similar al déficit tradicional pero además contempla requerimientos financieros del Instituto de Protección al Ahorro Bancario (IPAB) una vez descontadas las transferencias del Gobierno Federal, a los proyectos de inversión pública financiados por el sector privado (PIDIREGAS) y a los requerimientos financieros del Fondo Nacional de Infraestructura (FONADIN) y la pérdida o ganancia esperada del crédito otorgado de los bancos de desarrollo y fondos de fomento. Si bien esta última métrica es meramente indicativa, lo cierto es que ésta es la que refleja con más precisión los flujos externos que requiere el gobierno para cumplir las políticas públicas y con los proyectos autorizados en los presupuestos de egresos.

Finalmente, los Saldos Históricos de los Requerimientos Financieros del Sector Público (SHRFSP) representan “el acervo neto de las obligaciones contraídas para alcanzar los objetivos de las políticas públicas, tanto de las entidades adscritas al sector público como de las entidades privadas que actúan por cuenta del Gobierno Federal.”Es decir incluye los requerimientos de financiamiento del año en curso así como todas aquellas obligaciones que estén vigentes. Los SHRFSP se pueden considerar como el indicador de deuda total nacional.

2. El déficit en México

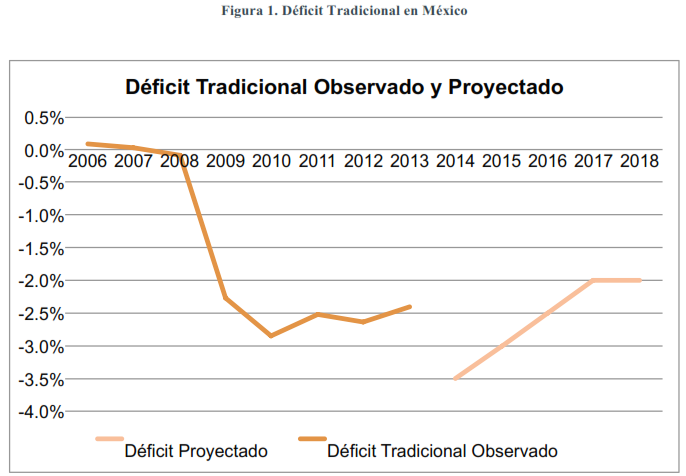

El déficit en México medido con la acotada definición del gobierno -que excluye los requerimientos de PEMEX- ha estado por debajo de 1% del PIB desde el año 2003 y hasta el 2012. Mientras que el déficit tradicional ha estado en menos de 3% en el mismo período. En el año 2013 el déficit tradicional alcanzó 2.4% del PIB (0.4% excluyendo a PEMEX). Mientras que para el 2014 el déficit tradicional alcanzará los 3.5% del PIB (1.5% excluyendo a PEMEX). Para ver la evolución reciente del déficit tradicional en México ver figura 1.

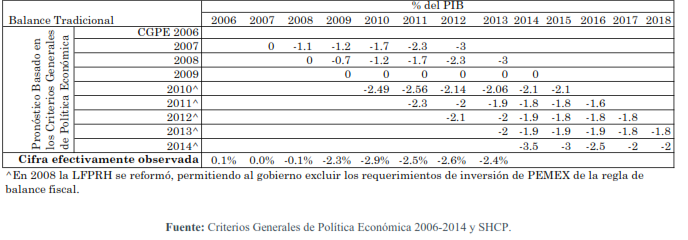

Por otro lado los RFSP alcanzarán 2.9% del PIB en 2013 y 4.1% en 2014. Y los SHRFSP pasarán de 39.0% del PIB a 40.5% de acuerdo a las estimaciones encontradas en los Criterios Generales de Política Económica para el 2014. La figura 2 muestra la evolución reciente de los SHRFSP.

3. El Acuerdo de Certidumbre Tributaria

El 27 de Febrero pasado se anunció el Acuerdo de Certidumbre Tributaria que incluye 8 compromisos del gobierno federal. Entre estos 8 compromisos se incluye el de no modificar legislaciones tributarias y el de “mantener una trayectoria de déficit decreciente” consistente con la trayectoria planteada en los Criterios Generales de Política Económica para el año 2014. El Acuerdo de Certidumbre Tributaria se limita a señalar una tendencia para el déficit, pero no establece que se apegará a los déficits proyectados en los Criterios Generales de Política Económica para el 2014 y tampoco especifica cuando se logrará un balance fiscal tal y como se define en la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

4. Proyecciones de Déficit de CIEP a la luz de la Ley de Ingresos del 2014, el Presupuesto de Egresos del 2014 y el Acuerdo de Certidumbre Tributaria.

Puesto que se cuenta con el compromiso de que la política tributaria y fiscal permanecerá constante –salvo un “evento macroeconómico sustancial”- y puesto que conocemos los niveles base actuales de ingresos y gastos del gobierno es que podemos realizar una proyección empleando el Simulador Fiscal de CIEP para ver la factibilidad de regresar a un déficit cero excluyendo la inversión en PEMEX.

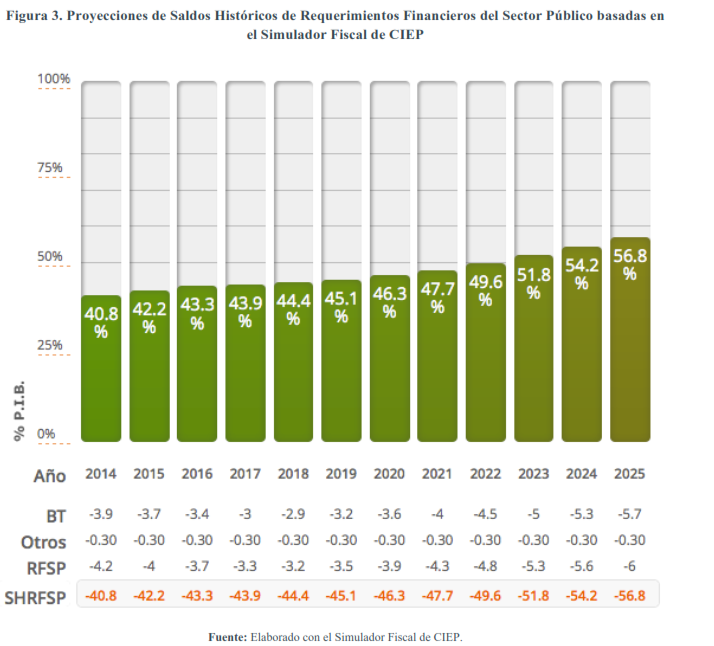

El simulador fiscal de CIEP estima que el Déficit Tradicional para el año 2014 será de 3.9%, mientras que los RFSP serán de 4.2%. En todos los años del 2014 al 2018 se observa una tendencia del déficit a la baja hasta llegar a 2.9%, lo cual es consistente con lo anunciado en el Acuerdo de Certidumbre Tributaria. Sin embargo, aunque el déficit se reduzca éste no es consistente con los niveles proyectados en los Criterios Generales de Política Económica para el 2014, en donde se estima un déficit tradicional de 2.0 a partir del año 2017.

Además de lo anterior, el Simulador Fiscal de CIEP estima que si no se alteran los ingresos y los gastos del gobierno federal, los SHRFSP continuarán creciendo año con año. Para ver el pronóstico del Simulador Fiscal de CIEP ver figura 3.

Conclusión

El Simulador Fiscal de CIEP estima que si es factible reducir el déficit anualmente en línea con lo planteado en el Acuerdo de Certidumbre Tributaria.

El Simulador Fiscal de CIEP estima que el déficit no regresará a cero –como se proyecta en los Criterios Generales de Política Económica para el 2014 y como señala la Ley Federal de Presupuesto y Responsabilidad Hacendaria- aún excluyendo inversiones en PEMEX de aquí al 2018.

Una regla fiscal más sofisticada a la actual podría ayudar a tratar el tema del déficit gubernamental en México de una manera más integral.