Desde el 2009, el Sector Público, como conjunto, se enfrenta otra vez al reto de obtener los recursos económicos necesarios para solventar sus gastos; ahora, ante un panorama de ingresos petroleros bajos y –probablemente– aún en disminución. Es decir, por séptima ocasión en consecutivo, el Gobierno Federal y sus organismos y empresas se endeudarán, en el 2016, para solventar sus operaciones; sin embargo, en esta ocasión, por la dependencia petrolera con la que ha vivido el sistema fiscal. Las opciones siempre son las mismas –listadas sin ningún orden en particular–: (1) aumentar los ingresos, (2) disminuir el gasto público o (3) seguir aumentado la deuda. No obstante, ante las rigideces legales y la constante demanda de deuda, la disminución –o la mayor eficiencia– del gasto se vuelve continuamente más complicada.

1 Panorama fiscal: déficit y dependencia petrolera

Figura 1 Desde el 2002, el Sector Público no había experimentado unos ingresos petroleros tan bajos, como los que se esperan para el año 2015 (≈5.2 % del PIB [1]) ni como los –todavía menores– esperados para el año 2016 (≈ 4.5 % del PIB [2]). Inclusive, en el 2008, éstos eran tan altos que se obtuvo el récord de recaudación petrolera, la cual ascendió al 10.3 % del PIB; por ejemplo, en el 2012, hace sólo tres años, la cifra fue del 8.9 % del PIB.

Únicamente comparando los ingresos petroleros recaudados en el 2014, con los estimados para el 2016, la pérdida de recursos sería de un 2.6 % del PIB; comparándolos con lo recaudado en el 2013, la pérdida sería de un 3.8 %.

Figura 2 Si se considera que, además, en el 2013, ya se incurría en un déficit presupuestario del 2.3 % del PIB, en total, el reto es obtener más recursos y/o hacer más eficiente el Sector Público en unos 6.1 % del PIB, para lograr, eventualmente, la meta del equilibrio presupuestario [3] y para mantener los niveles de gasto propuestos al inicio de la presente administración [4].

1.1 Opción 1: aumentar los ingresos

Después de la Reforma Hacendaria del 2014, la Secretaría de Hacienda y Crédito Público (SHCP) hizo público un Acuerdo de Certidumbre Tributaria (SHCP, 2014), en donde se proponía, entre otros puntos [5], lo siguiente:

- No proponer nuevos impuestos ni alzas a los existentes.

- Orientar los recursos a aquellas actividades que generen mayor valor público, en un contexto de cercanía al ciudadano.

- Mantener la trayectoria decreciente del déficit, planteado por los CGPE 2014.

Por lo tanto, el Gobierno Federal se vio limitado, por sus propias promesas, en la opción de aumentar los ingresos para el año 2016, 2017 y 2018. Lo anterior significa que los avances observados en recaudación, desde la implementación de dicha Reforma Hacendaria, serán los únicos a los que se recurrirán para los próximos años. Dichos avances se observan en la Figura 3 y se detallan a continuación.

- Reforma Hacendaria Desde el 2013 y para el 2016, se espera recaudar un 0.7 % el PIB más por el Impuesto Sobre la Renta (ISR), otros 0.3 % extra por el Impuesto al Valor Agregado (IVA) y un último 0.2 % más por el Impuesto Especial sobre Producción y Servicios (IEPS) ajeno a diésel y gasolinas; es decir, un monto total que asciende a un 1.2 % del PIB extra.

- Precio internacional del barril A pesar de lo anterior, el gran aumento del IEPS se deriva por la recaudación de la venta de diésel y gasolinas (cambios ajenos a la Reforma Hacendaria). De mantenerse las condiciones actuales del precio del petróleo, este concepto podría aportar hasta un 1.7 % del PIB extra, desde el 2013 y para el 2016, acorde con las cifras de los CGPE 2016 (SHCP, 2015).

No obstante, cabe resaltar que los ingresos propios de la Comisión Federal de Electricidad (CFE) se verán reducidos de un 2.1 % del PIB en el 2013, a un 1.6 % en el 2016; así como los otros ingresos no tributarios del Gobierno Federal, que también lo harán de un 3.4 % del PIB en el 2013, a un 2.8 % en el 2016. Es decir, habrá alrededor de un 1.1 % del PIB menos de ingresos presupuestarios para el año 2016 por las razones aquí mencionadas; una magnitud de más del 90 % de los avances observados por la Reforma Hacendaria.

Por lo tanto, el aumento de los ingresos, para el ejercicio fiscal 2016, será de un 1.8 % del PIB (de los 6.1 % del PIB necesarios para lograr el equilibrio presupuestario y el nivel de gasto del 2013).

1.2 Opción 2: reducir el gasto público

El Presupuesto de Egresos de la Federación (PEF) 2015 consistía en un 73.0 % de gastos ineludibles [6]; para el Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2016, esta cifra asciende a un 75.1 % del total. Es decir, sólo alrededor de un 25 % del gasto público es sujeto a cambios en el corto plazo o entre ejercicios fiscales.

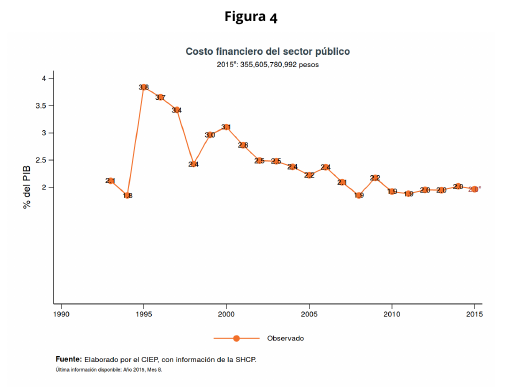

Figura 4 Un ejemplo de estos gastos “ineludibles” es el costo financiero de la deuda; en el 2016, se propone gastar en este concepto alrededor del 2.0 % del PIB (8.1 % del PPEF 2016). Por lo tanto, entre más deuda exista, el porcentaje de “ineludibles” aumentará.

Por estos motivos, para el año 2016, sólo se logró reducir en un 1.3 % del PIB el gasto público.

1.3 Opción 3: seguir aumentando la deuda

De los 6.1 % del PIB necesarios para lograr el equilibrio presupuestario, con los actuales precios del petróleo, las opciones 1 y 2 aportan un total del 3.1 % del PIB. El restante 3.0 % del PIB será adquirido a través de deuda, proponiendo un 2.5 % del PIB a inversiones de PEMEX, CFE y de “alto impacto” del Gobierno Federal [7].

Acorde con los CGPE 2016, a partir del 2017, los Saldos Históricos de Requerimientos Financieros del Sector Público (SHRFSP) se reducirán, sin especificar si será por un aumento en los ingresos o por una reducción en el gasto público.

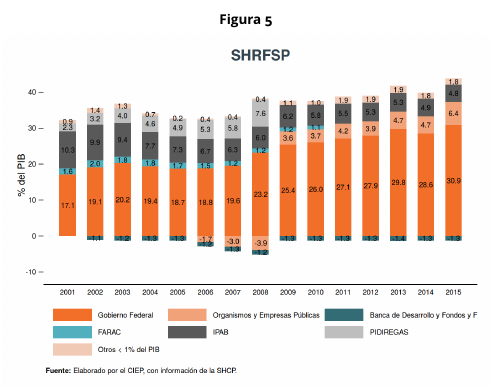

Figura 5 El 72.5 % de los SHRFSP son del Gobierno Federal y el 15.0 % son de los organismos y empresas del sector público. Es de particular interés resaltar que el crecimiento de ambos han sido, del 2014 al 2015, de un 8.0 % y de un 36.2 %, respectivamente, en términos reales.

2 Riesgos fiscales

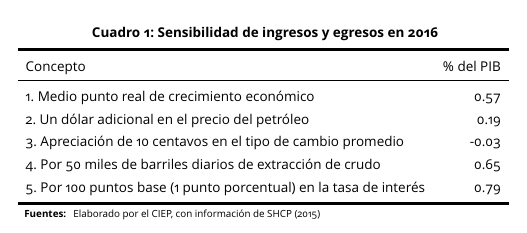

Asimismo, en los CGPE 2016, se estima la sensibilidad de los ingresos y de los egresos para el año 2016. En el Cuadro 1 se listan las cifras proporcionadas por la SHCP. Es de resaltar que una apreciación del tipo de cambio tiene 2 efectos contradictorios: (1) un efecto negativo por la percepción de menos ingresos petroleros (0.08 % del PIB) y (2) un efecto positivo por menor costo de la deuda (0.05 % del PIB).

3 Comentarios finales

El reto para el Sector Público es, eventualmente, aumentar los ingresos y/o reducir el gasto público en 6.1 % del PIB, para seguir con los propósitos y metas propuestas del 2013, así como para lograr el equilibrio presupuestario. Específicamente, para el año 2016, sólo se logró reducir la brecha del 6.1 % al 3.0 % del PIB; es decir, sólo se logró un 50.8 % de la meta. Por lo tanto, para el año 2017, cuando se menciona en CGPE 2016 que no se incurrirá en más deuda, se tendrán que implementar políticas fiscales dirigidas a reducir dicha brecha a cero (aunque éstas no han sido especificadas).

El objetivo del equilibrio presupuestario de la LFPRH es la de proporcionar y la de asegurar la sostenibilidad fiscal y el ejercicio responsable de los recursos públicos. Por séptimo año consecutivo, por condiciones que el Ejecutivo ha considerado como extraordinarias, se sigue gastando por encima de la capacidad recaudatoria del sistema fiscal. Por lo tanto, aunque la deuda puede servir como herramienta de fomento y de incentivos para la economía, también pone más rigideces en la estructura del gasto, así como también incurre en costos, como el pago de interés (siendo actualmente del 2.0 % del PIB). El reto fiscal es el lograr un equilibrio presupuestario con prontitud para que los costos de largo plazo (y para las futuras generaciones) sean menores y en decrecimiento.